Je promets de ne pas utiliser dans cet article des expressions du type "vents contraires" ou "ne pas tourner rond". C'est dit. Nous allons donc aborder dans les lignes qui suivent un curieux paradoxe : pourquoi une industrie avec d’immenses barrières à l’entrée et en oligopole se retrouve prise dans une tempête parfaite, aussi bien du côté des fabricants de turbines (Vestas, Siemens Gamesa, General Electric) qu’au niveau des développeurs (Orsted en chef de file) ? On peut avancer trois raisons principales à cette situation.

D'abord, le secteur est confronté à une inflation spectaculaire de ses coûts de production. Que ce soit au niveau des matières premières, du transport, de l’énergie ou de la construction. On retrouve d'ailleurs là toute la contradiction d’une activité concentrée sur l’énergie renouvelable : son bilan carbone est calamiteux à cause d'une chaîne d'approvisionnement transcontinentale et des ressources nécessaires à la construction d’une éolienne en matière de béton, de métaux et de minéraux.

La seconde raison des difficultés sectorielles tient à la maturité de plus en plus affirmée des grands donneurs d’ordres qui sont essentiellement les majors de l’énergie, comme BP Plc, Shell ou Equinor. Ces géants se reconvertissent dans les renouvelables, parce que ce sont les mieux placés pour assurer le développement du secteur en réinvestissant la rente pétrolière et gazière dans le verdissement des activités. Ces clients pointilleux sont depuis longtemps passés maîtres dans l’art d’intégrer des chaînes logistiques hypercomplexes pour négocier les meilleurs tarifs avec les fournisseurs : après les balbutiements liés à l’émergence de la filière, ils sont désormais dans une position de force face aux développeurs offshore et aux constructeurs de turbines.

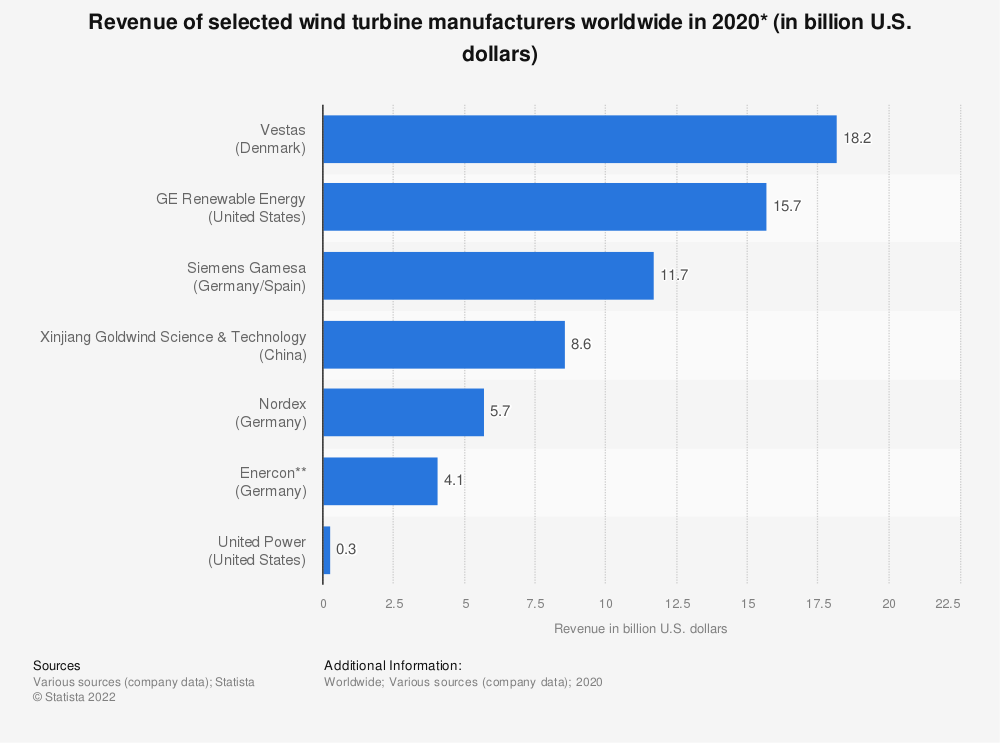

Enfin, troisième explication des difficultés actuelles, les inévitables concurrents chinois, qui sont de plus en plus sophistiqués et qui sont désormais en mesure de gérer eux-mêmes les mégaprojets en Asie, le plus grand marché du monde en la matière. Dans l'industrie éolienne comme dans les autres, les acteurs européens se sont asservis pour décrocher de juteux marchés en Chine, en échange du partage de leur savoir-faire. Et par un effet boomerang déjà-vu, les industriels chinois concurrencent désormais les producteurs occidentaux avec des coûts plus compétitifs. Cette compétition va coûter aux Européens des parts de marché en Asie, mais les politiques protectionnistes en Europe et aux Etats-Unis devraient leur permettre de conserver des positions solides en occident. Le média spécialisé dans les renouvelables Recharge estime qu'une éolienne de fabrication chinoise coûte jusqu'à 50% moins cher que son homologue européenne. Dans l'offshore, les coûts de pré-livraison seraient de l'ordre de 850 000 à 1 350 000 USD par MW chez les producteurs Occidentaux contre environ 550 000 USD par MW pour leurs concurrents Chinois. Ces derniers sont d'ailleurs désormais capables de produire des turbines aussi puissantes que leurs rivaux, aussi bien en terrestre qu'en offshore. Parmi les entreprises chinoises cotées du secteur, on peut citer Xinjiang Goldwind Science & Technology ou Zhejiang Windey.

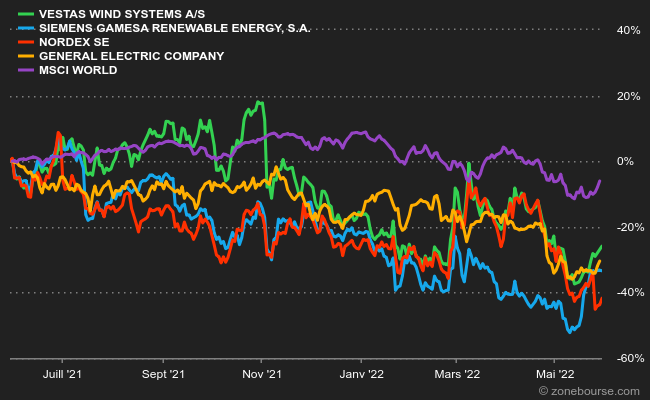

Il ressort de ces trois éléments que la filière européenne est dans une sévère position de "squeeze" : avec les clients, les contrats sont signés à très long terme sur une base de coûts généralement estimée de manière agressive (pour gagner les enchères), donc quand les coûts explosent… les hausses sont 100% à la charge des constructeurs de turbines. Et au niveau boursier, l'accumulation de mauvaises nouvelles a radicalement changé la perception du marché sur le secteur. Pendant longtemps, les investisseurs sont restés hypnotisés par le narratif sans prêter assez d’attention aux dynamiques financières réelles. Mais le fait que la demande ne soit plus un problème pour des décennies n'est pas forcément synonyme de prospérité.

Cas pratiques

Intéressons-nous donc à ces dynamiques financières. En commençant par le cycle long 2011-2021, puisqu'il fut exceptionnellement porteur pour le secteur, qui profitait de conditions de financement ultra-favorables et de coûts énergétiques et de matières premières faibles.

Chez Vestas, le chiffre d’affaires a été multiplié par trois mais les marges sont instables et la génération de cash très inégale à cause de l’activité très capitalistique et de grosses variations du besoin en fonds de roulement. Même dynamique chez l’allemand Nordex. Les revenus ont quintuplé mais les résultats sont restés sous pression. Du côté de Siemens Gamesa, la situation est beaucoup plus critique : les ratés de gestion s'accumulent avec des prix mal calibrés et une structure de coûts non-optimisée. A tel point que Siemens Energy a annoncé en mai le rachat des minoritaires et le retrait de sa filiale de la cote, histoire de la reprendre en mains vigoureusement à l'abri des regards.

Pour ces trois dossiers, le précédent des turbines à gaz n'inspire pas vraiment confiance. Pour rappel, ce secteur hautement stratégique, dominé par un petit nombre d'acteurs (Alstom, Siemens et General Electric notamment en leur temps), n'a jamais vraiment gagné d'argent. Le "pricing power" (pouvoir de fixation des prix) était faible, la dynamique très cyclique et l'activité hyper-capitalistique. C'est un cocktail dangereux. Souvent fatal d'ailleurs.

Le profil d'Orsted est différent. Le Danois est de l'autre coté de la barrière : il développe des champs offshore mais ne construit par de turbines. Sa croissance est faible sur le cycle long, mais en contrepartie ses marges sont relativement préservées. Il faut mettre à son débit une comptabilité difficilement lisible avec des paiements indexés à la quantité d'énergie produite par les champs développés. Et des acquisitions qui pour l’instant peinent à créer de la valeur. En plus, prédire l'avenir des résultats est un exercice assez compliqué. La production d’énergie est bien sûr liée à la quantité de vents, estimée sur des modèles statistiques météo historiques. Or ces derniers temps le vent souffle moins que prévu et donc les paiements sont moindres.

La situation que traverse actuellement le secteur est plus une normalisation qu'une véritable panique. On pourrait parler d'un retour à la sobriété d'investisseurs qui ne sont plus hypnotisés par le narratif renouvelables. Et même après la récente correction, le secteur n'offre pas de garanties très solides en matière d'investissement.