Bien que les projecteurs soient toujours braqués sur les communications d'entreprises, qui se sont encore multipliées depuis hier soir, avec du très lourd comme Facebook, Paypal ou encore Ford, c’est bien la Fed qui a occupé la journée (ou bien la soirée selon les fuseaux horaires) des investisseurs hier. Malgré la hausse des prix à la consommation, ces derniers voulaient entendre Jerome Powell dire que la Réserve Fédérale ne relèvera pas ses taux d’ici les calendes grecques. Les prières des investisseurs ont été entendues puisque c’est à peu près ce qui s’est passé. Jerome Powell a expliqué que la Fed maintiendra ses taux au plancher même si l'inflation pourrait être « plus élevée et plus persistance » que prévu. Le banquier central change ainsi d’avis sur la trajectoire de l’inflation américaine même s’il martèle toujours que la hausse des prix gardera un caractère transitoire à moyen terme. Il a également déclaré que la Fed adaptera sa stratégie si et seulement si l’inflation dépasse d’une manière « durable et significative » son objectif, ce qui revient presque à dire jamais. Dit d’une autre manière, la Réserve Fédérale n’est pas prête de bouger le petit doigt sur les taux et commence tout juste à réfléchir de la manière dont les achats de titres pourraient être modifiés. Dans tous les cas, la banque centrale américaine communiquera bien à l’avance sur le calendrier du tapering, un message bien accueilli par le marché, qui, vous le savez, déteste par-dessus tout l’incertitude.

La perspective de voir les banques centrales continuer à irriguer les économies suffit au bonheur des marchés. Toujours dans le registre macroéconomique, les regards sont braqués en cette fin de semaine sur les indicateurs économiques. Aujourd’hui, les investisseurs prendront connaissance de la première estimation du PIB américain du 2ème trimestre. Le consensus des économistes table sur une croissance annualisée de 8.5%. Une croissance exceptionnelle pour une période exceptionnelle, que l’on doit, vous vous en doutez, à un effet de base favorable. Demain, ce sera au tour de l’Europe puisque nous prendrons connaissance du PIB ainsi que de l’inflation de la zone euro.

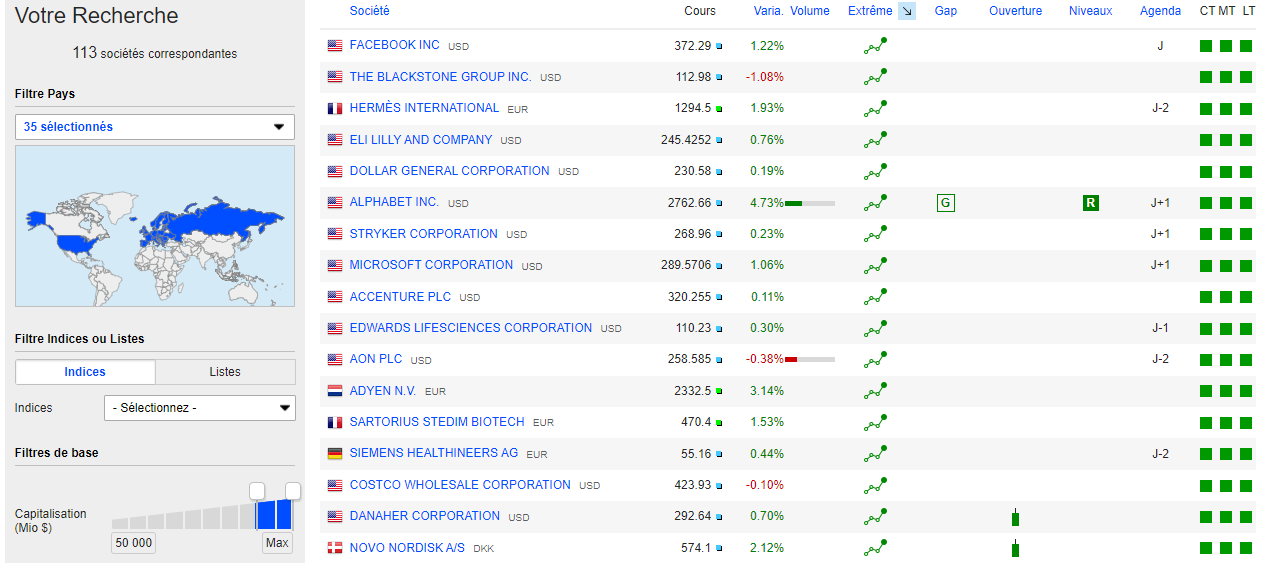

Du côté des entreprises, les résultats ne cessent de tomber sur nos terminaux et pourraient presque se résumer à la phrase suivante : « le T2 est meilleur que prévu et l’activité retrouve ou bien dépasse les niveaux de 2019 ». A la lecture de ces communiqués, force est de constater que la majorité des sociétés ont tourné la page du coronavirus, ce qui peut sembler paradoxal alors que la propagation du virus s’accélère une nouvelle fois avec le variant Delta. Mais peu importe cette étrangeté, cela suffit à porter le cours des actions vers de nouveaux sommets, surtout aux Etats-Unis, où Wall Street fabrique des records quotidiennement. Cela me donne l’occasion de vous ressortir une capture d’écran de notre Event Screener, outil maison permettant de détecter des configurations techniques et chartistes bien particulières, utile pour vous partager des idées de trading tous les jours

Dans cet exemple, la colonne « Extrême » détecte la création d’un record historique en cours de séance. Comme vous pouvez aisément le constater, une dizaine de grandes capitalisations américaines ont inscrit de nouveaux zéniths hier, avec en tête de gondole, les GAFAM, bien que les deux « A » manquent à l’appel avec l’absence d’Apple et d’Amazon (je précise que j’ai filtré les sociétés de sorte à ne garder que celles ayant une capitalisation supérieure à 50 milliards de dollars). L’Europe ne démérite pas non plus, représentée par de beaux dossiers qui ont tous signé un nouveau sommet hier : Hermès, Adyen, Sartorius, Siemens Healthineers et Novo Nordisk.

Place à la séance du jour, qui devrait débuter sur une note de neutralité puisque le CAC40 est attendu autour de l’équilibre.

Les temps forts économiques du jour

En Allemagne, les chiffres du chômage d'avril seront annoncés à 9h55. Suivront la première estimation du PIB américain du T2 2021, annoncée à 14h30 en même temps que les nouvelles demandes d'allocations chômage hebdomadaires. Les ventes de logements anciens de mars clôtureront l'agenda à 16h00.

L'euro est remonté à 1,185 USD, tandis que l'or reprend un peu de hauteur, proche de 1816 USD l'once. Le pétrole remonte, avec un baril de Brent à 74.9 USD et un baril WTI à 72.6 USD. Le rendement de la dette américaine n'a pas beaucoup varié après la Fed, puisqu'il s'établit toujours à 1,24 % sur 10 ans. Le Bitcoin tente le franchissement des 40000 USD.

Les principaux changements de recommandations

- Barclays: Goldman Sachs rehausse sa cible de 270 à 280 GBX.

- EDP Renovaveis : Citi passe d’achat à neutre avec un objectif à 21.4 EUR.

- Kuehne + Nagel : Crédit Suisse augmente son objectif de cours de 215 à 235 CHF.

- McDonald’s : Goldman Sachs, à l’achat, ajuste sa cible de 267 à 275 USD.

- Merck KGaA: Goldman Sachs reste négatif mais relève son objectif de 112 à 123 EUR.

- Paypal : KeyBanc maintient son conseil « surpondérer » et relève son objectif de prix de 310 à 335 USD.

- Safran : Goldman Sachs reste acheteur et ajuste son objectif de 146 à 147 EUR.

- Rio Tinto : JP Morgan est à l’achat mais abaisse sa cible de 8250 à 7770 GBX.

- Tesla : DZ Bank passe de vente à achat.

- Vivendi : JP Morgan reste acheteur et augmente légèrement sa cible de 43 à 44 EUR.

- Wizz Air : HSBC dégrade son conseil à alléger avec un objectif à 4100 GBX.

L’actualité des sociétés

En France

Résultat des sociétés

- TotalEnergies : hausse du chiffre d'affaires au T2 grâce à la bonne orientation des prix pétroliers.

- Carrefour: le bénéfice bondit de 35% au premier semestre.

- Sanofi: dépasse les attentes au S1, relève son objectif de bénéfice pour 2021.

- ArcelorMittal : relève sa prévision de croissance de la demande mondiale d'acier cette année.

- Airbus : le chiffre d’affaires augmente de 30% au premier semestre à 24.6 milliards d’euros, relève ses objectifs pour 2021.

- Danone : renoue avec la croissance au T2, chiffre d’affaires en hausse de 6.6% en données comparables.

- Unibail-Rodamco-Westfield: nouveau recul du résultat au premier semestre, la crise sanitaire pèse sur les comptes.

- Air Liquide: les ventes au premier semestre dépassent leur niveau de 2019.

- STMicroelectronics: le chiffre d’affaires et la marge brut ressortent en haut de la fourchette de prévisions. Les ventes progressent de 43.4% au T2. Les objectifs de 2021 sont relevés.

- Orange: stabilité de l’EBITDA au T2, les objectifs 2023 confirmés.

- Accor : confiant sur le rebond du marché hôtelier au second semestre, les comptes toujours dans le rouge au S1.

- Vivendi: la baisse des valeurs des participations dans Spotify et Tencent Music pèse sur le résultat net.

- Safran: entrevoit un début de reprise, recul de 30% de son résultat opérationnel au S1.

- Electricité de France : objectifs 2021 relevés.

- Casino: chiffre d’affaires stable (-0.5%) en organique sur le semestre.

- JCDecaux: chiffre d’affaires organique ajusté en hausse de 2.9% au premier semestre.

- Suez : confirme ses perspectives annuelles.

- Téléperformance: le résultat net a été multiplié par 4 au S1.

- Sopra Streria : renoue avec la croissance, relève ses guidances annuelles.

- Alten: renoue avec la croissance au premier semestre.

- Arkema: relève une nouvelle fois des objectifs, croissance de 25.9% au T2.

- Aéroports de Paris: les pertes sont réduites mais abaisse des prévisions de trafic.

- Ipsen: revoit à la hausse ses objectifs après un solide S1.

- Bic: revoit ses objectifs de vente à la hausse.

- Vallourec: dégage un bénéfice de 51 millions d’euros au T2, relève ses objectifs annuels.

- GTT: objectifs confirmés mais recul de l’activité au S1.

- Eramet: les comptes sont positifs au premier semestre, relève ses prévisions.

- Elis: relève ses objectifs 2021 après un premier semestre supérieur à ses attentes.

- Coface: chiffre d’affaires en hausse de 7.4% à 768 millions d’euros au premier semestre.

- Albioma: confirme ses objectifs, le résultat net recule légèrement au S1 à 23.5 millions d’euros.

- Europcar: perte nette de 123 millions d’euros au premier semestre.

- Beneteau: relève de nouveau ses perspectives annuelles, diversifie ses activités dans la location de bateaux.

- Spie : révise à la hausse des perspectives 2021.

- Verallia: hausse du chiffre d’affaires de 4.2% au premier semestre.

- Wendel : hausse du chiffre d’affaires de 11.3% au S1.

Annonces importantes

- Europcar accepte l’offre de rachat du consortium mené par Volkswagen.

- Le projet de réforme d'EDF n'aboutira pas avant la fin du quinquennat d'Emmanuel Macron.

- Le comité exécutif de Veolia comptera un quart de membres issus de Suez.

- La Commission européenne autorise sous conditions le rachat par Orange de Telekom Romania.

- Airbus enregistre une commande de 16 appareils de la part de la compagnie allemande Condor.

- Fnac Darty est visé par une enquête pour « blanchiment en bande organisée ».

- Valneva nomme un nouveau directeur financier.

- Delta drone signe un partenariat avec Airobotics.

- Sword Group, Synergie, Coil, MR Bricolage, Advini, Fermentalg, Coheris, Societe Fonciere Lyonnaise, Micropole, Pharmasimple, Prodways Group, Delta Plus Group, Group Gorgé, Visiativ, ADA, Genkyotex, SES-Imagotag ont dévoilé leurs comptes.

Dans le monde

Annonces

- Les revenus publicitaires de Facebook augmentent de 47% au deuxième trimestre.

- Ford se montre plus optimiste cette année, moins impacté par la crise des semi-conducteurs.

- Baisse des bénéfices de Paypal au deuxième trimestre.

- Les ventes de Qualcomm bondissent de 65% au troisième trimestre.

- Nestlé relève ses objectifs annuels.

- Twitter se lance dans le shopping, calqué sur le même modèle que ses concurrents.

- Sony franchit le cap des 10 millions de PlayStation5 écoulées.

- Samsung enregistre un bond de 70% de son bénéfice au deuxième trimestre.

- Metro enregistre une croissance de 12.2% au troisième trimestre.

- Nokia relève ses prévisions annuelles.

- Volkswagen relève sa prévision de marge 2021 après avoir dégagé un bénéfice au T2.

Principales publications de résultats. Amazon, Samsung Electronics, Mastercard, Nestlé, L’Oréal, Astrazeneca, Royal Dutch Shell, Volkswagen, Sanofi, TotalEnergies …

Lectures

- AKKA, IGE+XAO, Artefact : série d’OPA dans les services numériques (Raphael Girault)

- La dynamique économique se renforce en Allemagne mais fléchit en France (Christophe Barraud)

- Portefeuille ETF : Le monde à portée de PEA (Bastien Debailleul)

- Les performances des actions depuis leur IPO (Derhen Bourgeais)