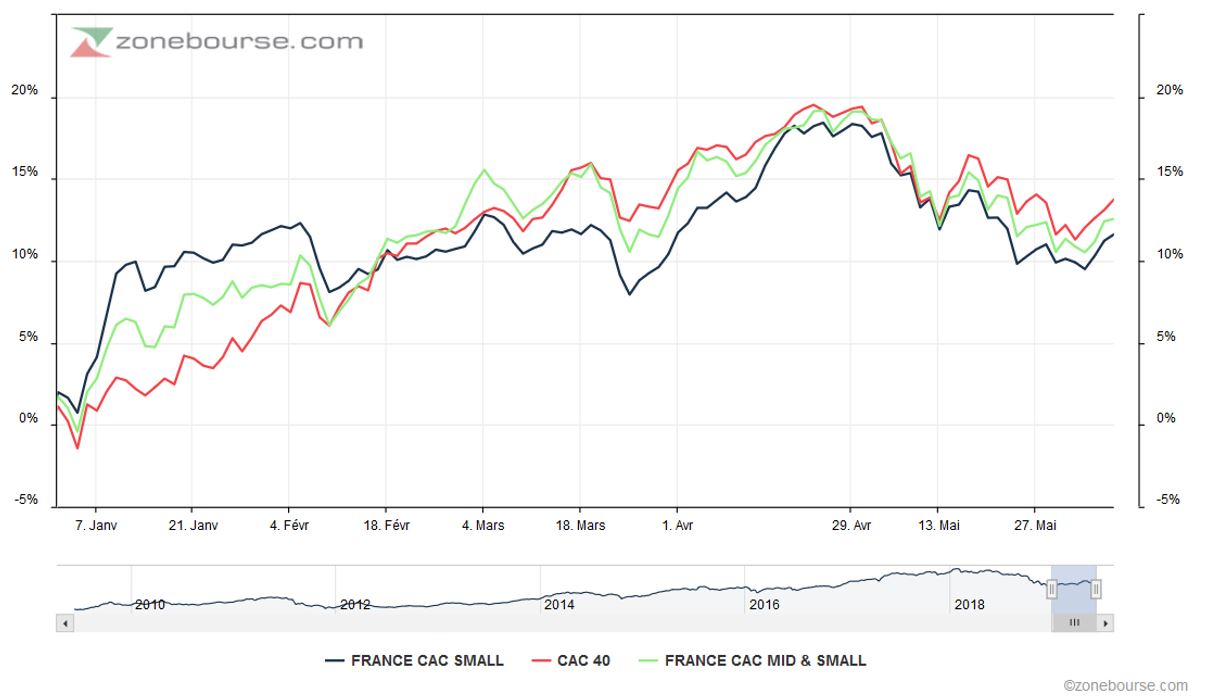

Une fois n’est pas coutume, le dicton "Sell in May and go away" a merveilleusement bien marché cette année. Les valeurs françaises, après avoir gagné, toutes capitalisations confondues, près de 20% de janvier à fin avril, se sont repliées d’environ 7% en mai hors dividendes, avec une légère sous performance des petites valeurs.

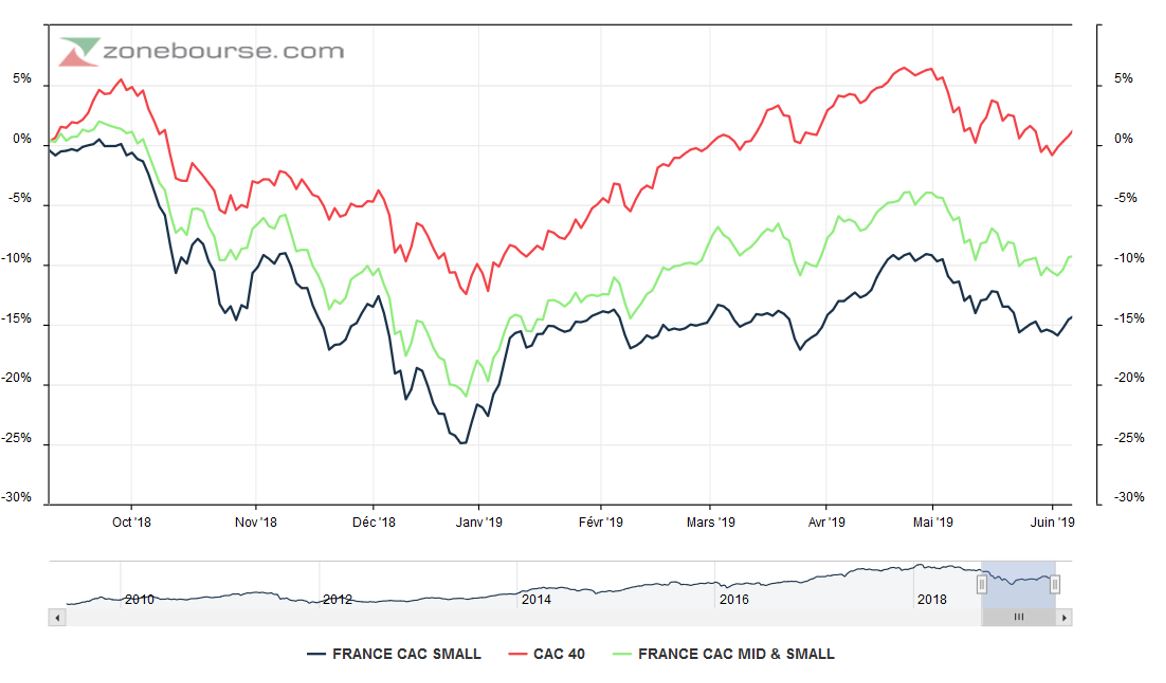

Les small et mid caps sont loin d’avoir rattrapé leur chute de respectivement 22% et 25% enregistrée au dernier trimestre 2018. Le phénomène est d’autant plus marqué que les valeurs sont petites. Ces dernières n’ont rattrapé qu’un tiers, voire la moitié du terrain pour les mid caps, alors que l’indice CAC 40, dont les sociétés ont commencé à verser de copieux dividendes, revient proche de ses plus hauts début juin.

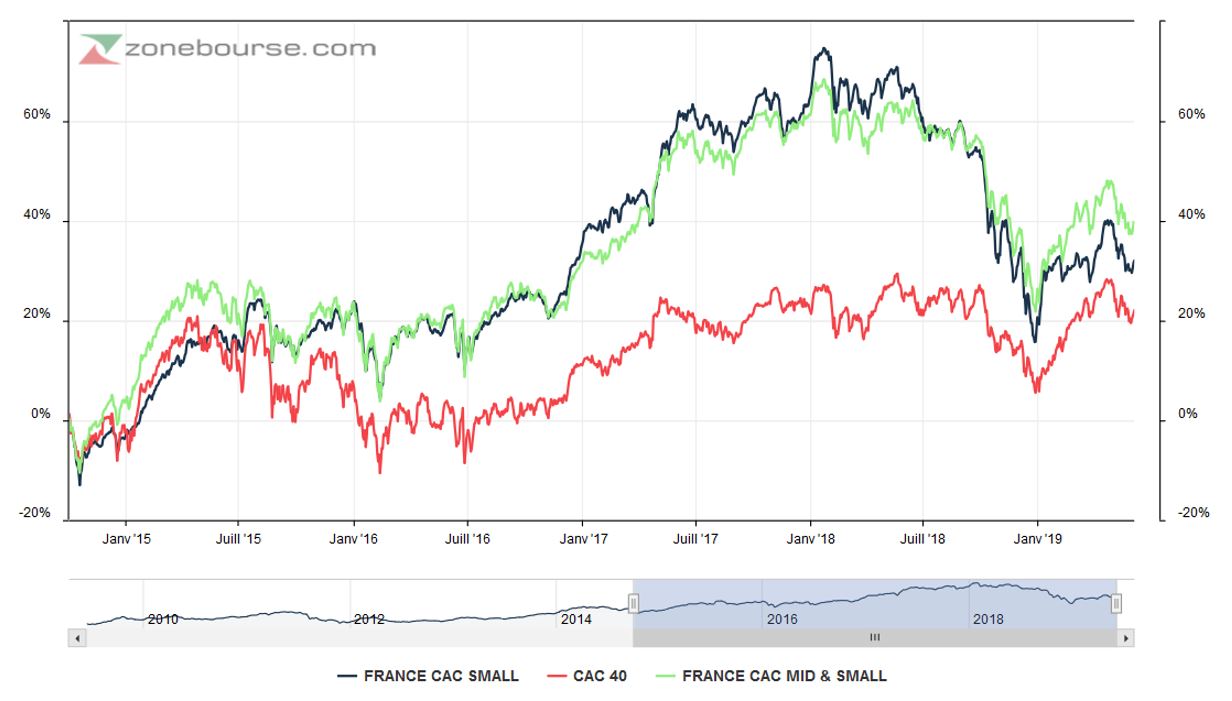

N’oublions pas que cette sous-performance de cette classe d’actifs vient après une phase de surperformance qui a duré des années et qui s’est achevée, probablement temporairement, fin 2017-début 2018, comme l’indique le graphique ci-dessous. Rappelons aussi que près de 8 années sur 10 depuis 20 ans, les petites et moyennes valeurs ont battu les grandes.

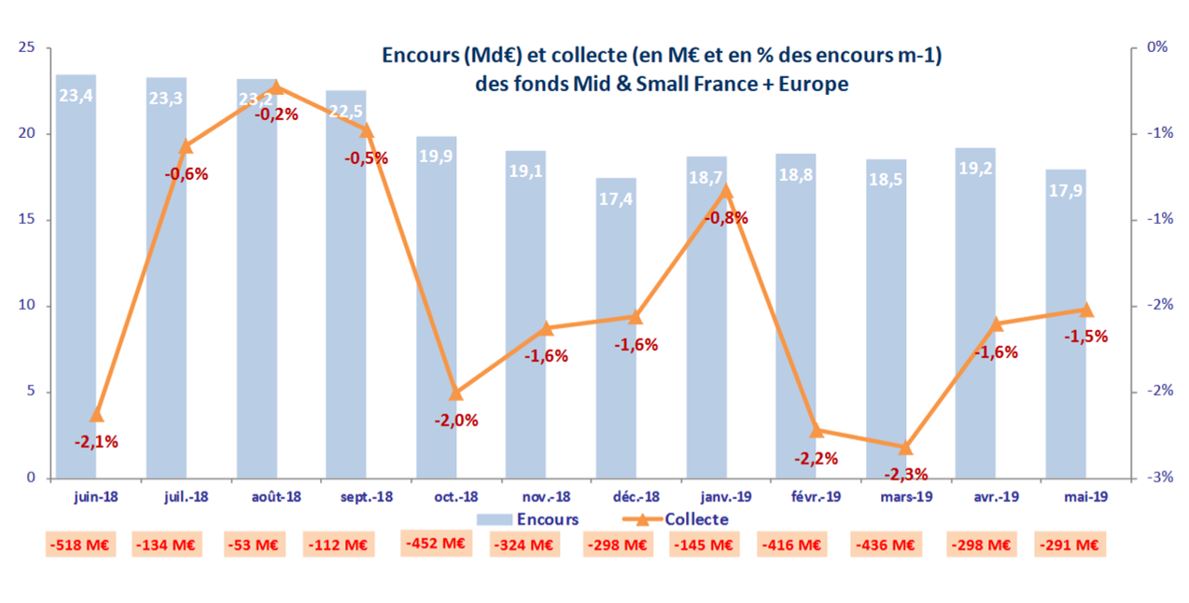

Qu’attendre des prochains mois ? Après la consolidation assez naturelle du mois de mai, on aimerait croire à la poursuite du rebond de ce début juin. Cependant, la collecte des fonds dédiés à l’investissement sur les "Small & Mid" n’a pas repris malgré la force du rebond de début d’année et l’absence de réelle alternative à l’investissement actions quand les obligations rapportent de moins en moins. Les flux de dé-souscription (rachat ou vente) de parts de fonds investis sur ce compartiment de la cote ont continué de dépasser les flux d’achats de parts. Le graphique ci-dessous, élaboré par la société de Bourse Portzamparc, montre que nous en sommes à 12 mois consécutifs de décollecte sur la classe d’actifs small et mid caps, et que le flux ne se tarit pas encore. Les fonds PEA-PME, plus axés petites valeurs françaises que moyennes valeurs européennes, sont encore plus impactés par ce désintérêt.

L’inertie de ces flux défavorables est forte, et en attendant la reprise de la collecte, les gérants n’ont pu que se contenter d’arbitrer leurs portefeuilles ou de jouer sur le taux de liquidités de leur OPC. Ce qu’ils ont fait en mai, comme l’indique notre tableau de synthèse ci-dessous. Leur taux d’investissement et leur nombre de ligne a stagné, la période des publications annuelles étant achevée.

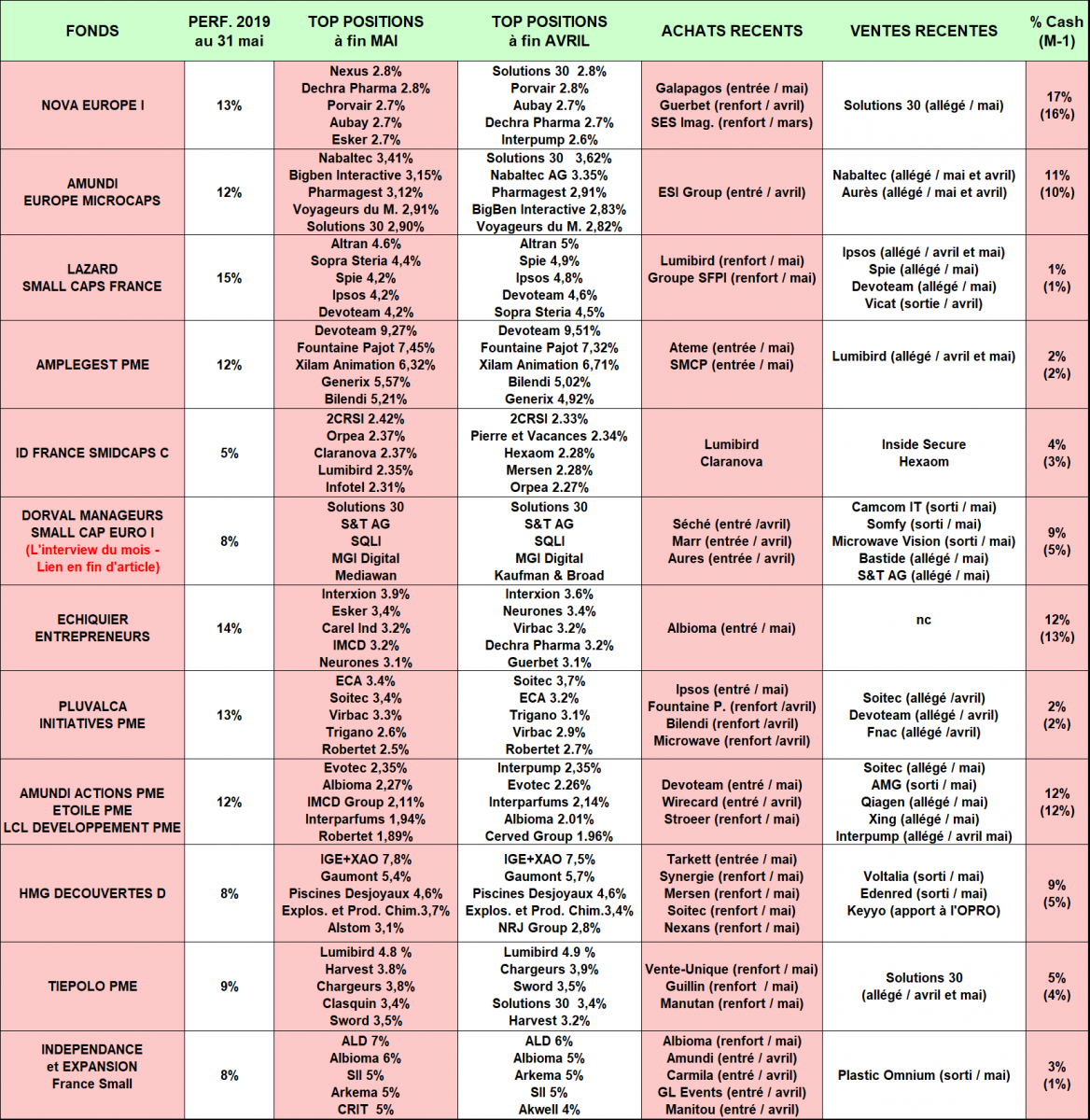

Revue des meilleurs fonds Small Caps à fin mai 2019

(Source : Quantalys, reporting mensuel des sociétés de gestion)

Le contexte étant dressé, venons-en aux mouvements de nos fonds vedette à travers notre tableau synthétique.

Revue des meilleurs fonds Small Caps à fin mai 2019

(Source : Quantalys, reporting mensuel des sociétés de gestion)

Le contexte étant dressé, venons-en aux mouvements de nos fonds vedette à travers notre tableau synthétique.

De façon générale, nous remarquons :

- Une performance moyenne de la sélection sur ce début 2019 (+11%) supérieure à celle des indices de référence (+9% pour le CAC Mid & Small). La sélection a bien résisté à la sévère correction de mai. C’est souvent dans la baisse que l’on reconnait les meilleurs gérants, alors qu’il est difficile de battre un indice haussier.

- La prédominance des secteurs IT et Industries dans cette sélection, et des valeurs de croissance en général,

- Peu d’initiatives, plutôt des allègements que des renforts de positions alors que décollecte crée des tensions sur les taux de liquidité disponibles.

De façon plus particulière, nous notons :

- Le choc Solutions 30, une valeur qui était présente dans un tiers des fonds de notre sélection et qui a été victime de l’officialisation de la position de vente à découvert par le fonds spéculatif américain Muddy Waters, faisant dégringoler le titre de 23% le 20 mai dernier. Le fonds Tiepolo PME, qui avait commencé à alléger sa position sur la valeur en avril, a préféré céder la majorité de ses titres sur l’annonce, évoquant le "risque boursier". Il faut dire que le dossier a vu sa valeur décupler au sein du fonds ces dernières années... La plupart des fonds actionnaires se montrent attentistes et plusieurs ont préféré alléger, par précaution. Les gérants du fonds Dorval Manageurs Small Cap Euro confirment leur confiance dans le titre : "Nous réitérons notre confiance en la société, qui publiera ses comptes IFRS en 2020, dont la croissance des revenus a été +88% au premier trimestre, et attendu +50% en 2019, avec un maintien de la profitabilité". Et de maintenir Solutions 30 comme première pondération du fonds.

- Des mouvements contradictoires autour de Lumibird. Certains fonds ont profité du beau parcours boursier pour alléger, d’autres ont profité de l’augmentation de capital pour se renforcer. Aucune sortie cependant n’est à noter sur ce titre très détenu dans la sélection de fonds.

- La conviction des gérants d’Amplegest PME sur les opportunités actuelles et sur Ateme en particulier. "Dans le contexte actuel ou le segment des petites capitalisations en décollecte depuis 13mois + tensions géopolitiques) nous trouvons que les choix faits par le marché sont assez peu pertinents et surtout contraints par la liquidité. Si cela peut être douloureux à court terme, nous voyons des opportunités d’investissement intéressantes se dessiner. Nous avons initié deux nouvelles positions. ATEME, spécialiste de l’infrastructure de diffusion vidéo, opère sur un marché dynamique porté par la croissance des contenus produits et donc diffusés. La nécessité de réduire le poids de données face à des capacités de traitement limitées rend les solutions d’ATEME (notamment l’encodage) incontournables". L’autre valeur entrée dans le fonds est SMCP. Amplegest PME est un fonds de convictions long terme dont les arbitrages sont plutôt rares.

- Un point "macro-météo" du côté d’HMG Découvertes où l’on retient des nombreux contacts dirigeants "a perception du maintien d’une météorologie très clémente dans la plupart des secteurs de l’économie, avec certes quelques nuages sur certaines activités industrielles (automobile), mais aussi un très solide anticyclone installé sur l’ensemble des métiers de services. Cela explique ainsi la forte pondération du fonds sur cette thématique, qui nous semble volontiers pérenne, au-delà des cycles naturels de l’économie mondiale".

Pour terminer, voici quelques informations complémentaires sur la douzaine de fonds de valeurs moyennes retenus pour leur capacité se maintenir en tête de classements sur longue période (nous avons retenu une durée de 5 ans, durée généralement retenue pour l’investissement dans les fonds actions) et leur forte pondération en valeurs françaises capitalisant moins d’un milliard d’euros (minimum 20% du fonds). On y remarque que le style de gestion "croissance" ou "growth" domine la sélection et que le nombre de titres en portefeuille varie facilement du simple (40 valeurs) au doubles (80 valeurs) avec une moyenne de 52 titres.

Rendez-vous dans un mois pour un nouveau point sur les meilleurs fonds de petites et moyennes valeurs de la place.

Vous pouvez également lire l’interview de la gérante du mois, Mathilde Guillemot-Costes. Elle cogère le fonds Dorval Manageurs Small Cap Euro.

.JPG)

GLOSSAIRE : LES STYLES DE GESTION

Le style de Gestion "Croissance" ou "Growth" privilégie les valeurs de croissance. Ces valeurs sont choisies pour leur fort potentiel de développement, en mettant au second plan leur valorisation boursière au regard du chiffre d’affaires et des résultats actuellement réalisés. Ces sociétés sont en effet souvent populaires et chères car leurs perspectives sont élevées et leur valorisation anticipe une poursuite de la croissance des bénéfices. Les plus belles valeurs de croissance sauront croitre par-delà les cycles et prendre régulièrement des parts de marché par croissance organique ou externe.

Secteurs surreprésentés : la technologie, la santé. Ex. de valeur de croissance : Solutions 30, Orpéa, Interparfums…Typiquement, leur PER dépasse les 20x.

Le style de Gestion "Valeur" ou "Value" privilégie les valeurs décotées, mal valorisées, et souvent mal-aimées. Les gérants se focalisent alors sur les chiffres publiés, plus rassurants que des prévisionnels incertains par nature. Les valeurs de croissance sauront croitre par-delà les cycles et prendre des parts de marché par croissance organique ou externe.

Secteurs surreprésentés : les valeurs cycliques, l’automobile, les bancaires, la construction. Ex. de valeur : Plastiques du Val-de-Loire, ALD, Nexans, Séché, … Typiquement, leur PER est inférieur à 10x.

Le style de Gestion "GARP" ou Growth At Reasonable Price ou Croissance à prix raisonnable, cherche à trouver un juste milieu entre les deux, à dénicher des valeurs de croissance certes, mais pas à n’importe quel prix.

Ex. de valeur : LNA Santé, SII,Fountaine Pajot, … Typiquement, leur PER se situe entre 10x et 20x.

Finissons par une citation de Warren Buffet : "Mieux vaut acheter une entreprise extraordinaire à un prix ordinaire qu’une entreprise ordinaire à un prix extraordinaire".