2021-2022 : deux années en demie-teinte

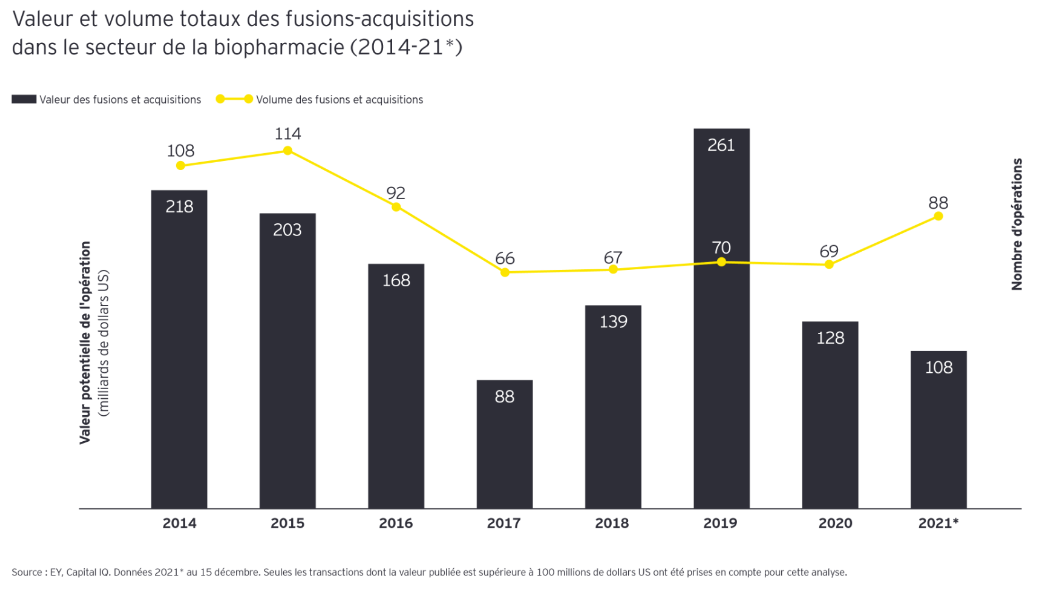

Arrosée de liquidités de toutes parts, 2021 a été une année remarquable pour les fusions et acquisitions. Les méga deals (opérations d’une valeur égale ou supérieure à 5 milliards de dollars) ont atteint le chiffre record de 131 (*EY). Au total, on compte 65 000 transactions (*PwC) de toutes tailles au niveau mondial en 2021, soit une hausse historique de 24 % par rapport à 2020. Les entreprises de la santé n'étaient pas en reste : le montant total des transactions a certes diminué en 2021 par rapport à 2020, mais le nombre d’opérations a augmenté.

2022, charriant son lot d'incertitudes géopolitiques et économiques, a mis un coup d'arrêt à la dynamique. Tous secteurs confondus, le nombre d’opérations fusions-acquisitions a baissé de 17 % en volume et de 37 % en valeur par rapport à 2021, année record, pour atteindre 3 300 milliards de dollars. Suivant la tendance, les entreprises Medtech et Biotech ont freiné les grandes fusions et acquisitions sur l’année, avec 11 transactions d'une valeur supérieure à 1 milliard de dollars, contre 21 méga-fusions en 2021, selon le cabinet EY.

Nous avons compilé ici une partie des grands mouvements du secteur depuis janvier 2022. Aux acquisitions faites par les acteurs du secteur sur leurs pairs, nous ajoutons les opérations menées par les capital-investisseurs et les grandes entreprises dans ce secteur.

L'arrivée des capital-investisseurs et des acteurs hors secteurs

Il ne vous aura pas échappé que les acteurs du capital-investissement et les grands groupes n’appartenant pas au secteur de la santé commencent à lorgner avec envie les promesses de cette industrie. Je ne saurais vous dire quand est née cette tendance, mais je me souviens très bien de l’écho médiatique qu’avait provoqué Apple quand le groupe avait dévoilé ses ambitions dans le domaine.

Mais revenons à nos moutons. En 2021, les transactions réalisées par les sociétés de capital-investissement ont représenté 45% de la valeur totale des transactions, contre 30% au cours des cinq années précédentes.

Cette dynamique ne s’est pas démentie en 2022. Rappelons-nous qu’en août, Apollo Global management a pris une participation dans GI Alliance, le réseau américain de gastro-entérologues, et que Clayton, Dubilier & Rice a repris à Humana 60% de sa participation dans les divisions Hospice et Personal Care de sa filiale Kindred at Home.

Nombreux sont les facteurs qui soutiennent encore le secteur des fusac, et de surcroît dans le domaine de la santé.

Des liquidités à écouler

Notons d’abord que, dans le climat boursier actuel, les introductions en bourse n’ont pas le vent en poupe. La dégringolade des derniers entrants et les échecs de nombreux SPACS ont refroidi les potentiels candidats. Ajoutons à cela le scepticisme à l’égard de la Chine, couplé à certaines restrictions d’investissements sur certains marchés. Soucieux de rediriger leurs flux de capitaux, les investisseurs, banques et VC auront donc trouvé, dans les fusac, un récipient adéquat.

Idem pour les grandes pharma. Riches des incommensurables revenus issus des ventes de vaccins ou de traitements Covid, Pfizer, Moderna, BioNTech ou encore AstraZeneca ont les poches pleines de liquidités, qu’il faut écouler.

Un secteur particulièrement prometteur

Pour les acteurs des secteurs medtech et biotech, les acquisitions permettent surtout d’affiner leur stratégie et/ ou de se doter de vecteurs de performance. Quand les mastodontes prennent possession d’un pair, ils s'emparent de nouveaux pipelines de médicaments, de nouvelles technologies ou traitements, élargissent mécaniquement leur base de clients et leur empreinte géographique. Ils abordent aussi des marchés parallèles, comme les soins à domicile, la télésanté ou encore les plateformes de soins par exemple.

Par ailleurs, dans la santé comme dans la tech, les grandes maisons sont souvent bridées par leurs processus, et misent sur les acquisitions de petites start-ups pour gagner en agilité ou s’engager dans des activités plus innovantes, aux besoins de recherche plus conséquents et où la concurrence est féroce.

Dans le contexte actuel, les rachats permettent également aux grandes pharma de pallier la pénurie de main d'œuvre ou les défis de la chaîne d’approvisionnement, en absorbant les forces vives et les actifs de leurs cibles. Elles mettent aussi la main sur de nouveaux talents ou des équipes dirigeantes aguerries, et peuvent ainsi renforcer la confiance de leurs actionnaires.

Dans le cadre de fusion enfin, la mutualisation des opérations facilite les synergies : réduction des coûts d’exploitation et augmentation de la production.

Pour des groupes externes à l’industrie, tels qu’Amazon ou Apple, la santé s’apparente à une corne d’abondance. Ces groupes vont pouvoir mettre leurs technologies et innovations au service des nouveaux outils de santé, des plateformes médicales, des appareils de suivi, gagner des parts de marché dans ce secteur, et coupler ces outils à leurs produits existants.

Dans le cadre de scission de division, comme pour Johnson & Johnson ou GSK, l'objectif est de rendre de la valeur aux actionnaires, en cotant une activité lucrative de manière indépendante.

Des risques non négligeables

Les opérations de fusac ne sont pas sans risques.

Elles doivent être justifiées par le management. L’absence de direction claire, la mauvaise intégration de la nouvelle entité ou le risque d’éparpillement de la société fusionnée sont susceptibles de faire fuir les investisseurs.

Parmi les risques auxquels font face les actionnaires dans toute opération de fusac, notons l’obstacle réglementaire. Il n’est pas rare que les autorités de la concurrence s’opposent à une opération pour empêcher les positions monopolistiques. Il faut donc que les acquéreurs disposent d’un arsenal juridique solide pour mener leur bataille.

Le groupe doit également disposer de liquidités suffisantes, certains des derniers achats du secteur de la santé se chiffrant à plusieurs milliards (Pfizer a par exemple obtenu l’accord définitif pour s’emparer de Seagen pour 43 milliards de dollars). Entre hausse des taux et inflation, les géants devront rassurer les actionnaires sur leur trésorerie ou leur capacité à emprunter. Pas étonnant que, pour mener à bien ce type d’achats, les sociétés en appellent au soutien des fonds d’investissement.

Enfin, si la recherche de synergies est incontournable dans les fusac, elle n’est pas forcément évidente. L’intégration des équipes, des protocoles, des outils et des plateformes nécessite une vision claire et un déploiement monitoré.

Du côté des autorités, on déplore parfois une trop grande consolidation du secteur. Entre 1995 et 2015, une soixantaine d'entreprises dominantes du secteur ont été ramenées à dix seulement, entraînant une hausse des prix et une diminution de l'innovation, selon la sénatrice américaine Elizabeth Warren. De son côté, inquiète de pratiques anticoncurrentielles, la commission du commerce des Etats-Unis a d’ores et déjà annoncé revoir ses méthodes d’examen des fusac dans le secteur biopharmaceutique.

2023, des perspectives réjouissantes

2023 ne devrait pas faire exception dans le paysage florissant des fusac de santé. La chute des marchés et le dégonflement de la bulle biotech ont fait plier les cours de bourse des petites sociétés médicales, qui sont ainsi devenues des cibles plus abordables.

Les géants de la pharma disposent toujours de trésoreries abondantes, et doivent accroître leur expertise dans les maladies rares et les technologies avancées. Les analystes s’attendent donc à une nouvelle vague de fusions et acquisitions dans les secteurs pharma-santé. Parmi les rumeurs qui courent, celle du rachat de Vertex Pharmaceuticals, celui de Madrigal Pharmaceuticals ou encore de Mirati Therapeutics.