Paradoxalement, Wall Street et les places asiatiques résistent plutôt bien à l’intensification des inquiétudes liées au Covid-19, à l’inverse de l’Europe qui continue à sous-performer, en atteste les scores indiciels de la veille : le CAC40 a lâché 1.24% et repasse sous les 5000 points, tout comme le Stoxx Europe 600 NR qui cède 0.65% tandis que le S&P500 gagne sereinement 0.78%. Ailleurs en Asie, la bourse de Shanghai progresse de 16% depuis le 1er juillet et réalise une série de 8 séances de hausse consécutives !

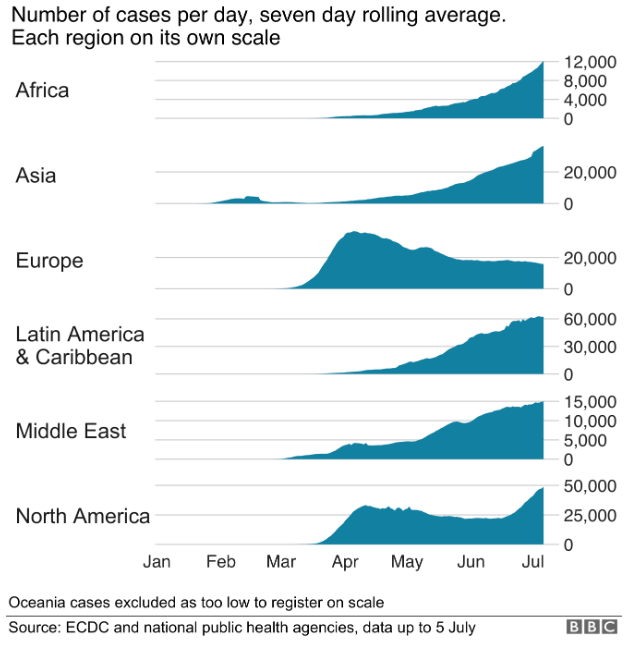

La dynamique du nombre de contaminations semble pourtant la plus rassurante en Europe, puisque la courbe en cloche a laissé sa place à une pente descendante depuis la mi-mai. On ne peut pas en dire autant des autres continents, plus particulièrement en Afrique, en Amérique Latine et aux Etats-Unis, où la courbe des contaminations prend une toute autre allure. C’est du moins ce que nous pouvons en conclure en analysant les données du Centre européen de prévention et de contrôle des maladies (ECDC), reléguées par la BBC, que je vous joins ci-dessous (attention, chaque continent possède sa propre échelle).

Alors comment expliquer la santé étincelante des indices américains, le Nasdaq100 ayant inscrit une fois de plus un record en clôture (le quatrième en cinq séances). Posons-nous plutôt la question autrement, qu’est-ce qui peut faire baisser les indices américains ?

Un arrêt du soutien de la Réserve Fédérale ? Inimaginable.

Un emballement de la pandémie aux Etats-Unis ? C’est déjà le cas et l’espoir de mettre au point un vaccin atténue sensiblement ce risque.

Une dégradation des relations sino-américaines ? Si les marchés se sont accoutumés des aléas diplomatiques entre Pékin et Washington, l’absence de mauvaises nouvelles sur le front géopolitique et commercial tend au contraire à soutenir Wall Street. Pas de nouvelle, bonne nouvelle.

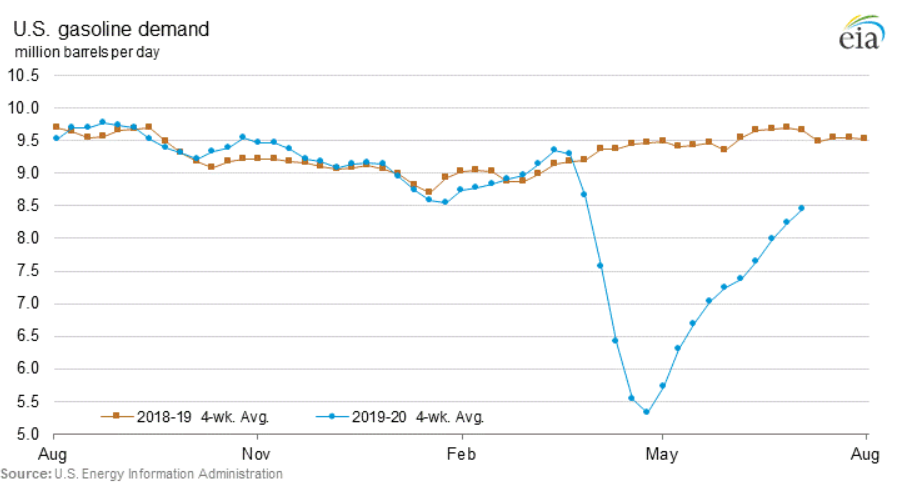

Une reprise économique beaucoup plus lente que prévu ? Certainement… et sur ce point, l’EIA (l'Agence américaine d’information sur l’énergie) publie chaque semaine un rapport sur l’état du marché pétrolier à l'échelle nationale, dont certaines données peuvent être utilisées comme indicateurs avancés afin d'apprécier la capacité de l’économie américaine à se redresser. L’une des plus intéressantes à cette finalité demeure certainement la demande en essence.

Les mesures de confinement ont annihilé la demande en carburant, qui s’est pratiquement contractée de 50% en un mois, du jamais vu. Mais à en croire les informations de l’EIA, si la demande n’est toujours pas revenue à son niveau d’avant-crise, elle se rétablit rapidement pour dessiner une courbe en V, cela ne vous dit rien ? Tant qu’il en sera ainsi, les indices US n’auront probablement pas de raisons de se détourner de leur cap haussier.

En parlant de cap haussier, les places asiatiques accentuent leur rebond cette nuit. Nouvelle séance de hausse pour le Hang Seng et le Shanghai Composite, il en est de même pour le Nikkei, qui compense partiellement ses pertes de la veille en progressant de 0.4%. Dans ce cadre, le CAC40 a ouvert en hausse à 5006 points.

Les temps forts économiques du jour

La séance sera encore pauvre en indicateurs économiques. Aux Etats-Unis, l'agenda du jour comprend les inscriptions hebdomadaires au chômage (14h30), puis les stocks de grossistes (16h00).

La paire euro / dollar évolue à 1,1254 USD. L'once d'or poursuit son ascension à 1811 USD. Le pétrole remonte légèrement, à 43.2 USD le Brent et à 40.8 USD le WTI. Le rendement de la dette américaine à 10 ans avance légèrement à 0,66%. Le Bitcoin se stabilise à 9400 USD.

Les principaux changements de recommandations

- Air France-KLM : Morgan Stanley conserve son opinion vendeuse. L'objectif de cours est toujours fixé à 4 EUR.

- Airbus : Morgan Stanley est positif et recommande le titre à l'achat. L'objectif de cours reste fixé à 94 EUR.

- Alstom: JP Morgan conseille le titre à l’achat et relève son objectif de 49.2 à 51 EUR.

- Apple: Deutsche Bank a relevé son objectif de prix de 380 à 400 dollars, réitérant son conseil à l’achat.

- Delivery Hero : UBS a réitéré sa recommandation d’Achat et son objectif de cours de 110 EUR.

- Deutsche Lufthansa : Morgan Stanley maintient son opinion négative. L'objectif de cours reste fixé à 5 EUR.

- Crédit Suisse : Morgan Stanley relevée son objectif de cours de 11 à 12 CHF et confirme sa recommandation Surpondérer.

- Engie: Citi abaisse sa recommandation d’acheter à neutre.

- Daimler: Morgan Stanley est acheteur et vise 48 EUR.

- Ferrari: RBC maintient son conseil d’achat et vise 200 EUR.

- Michelin: RBC considère le titre comme une opportunité d'achat. L'objectif de cours est toujours fixé à 112 EUR.

- Ryanair: Morgan Stanley est positif et recommande le titre à l'achat. L'objectif de cours continue d'être situé à 13 EUR.

- Teamviewer: DZ Bank recommande le titre à l’achat.

- AB Volvo: Morgan Stanley confirme son conseil vendre. L'objectif de cours est inchangé à 120 SEK.

- Vroom: JP Morgan initie la couverture du titre avec une opinion Neutre et un objectif de cours de 55 USD.

- Walmart: Jefferies confirme sa recommandation Achat, accompagnée d'un objectif de cours de 141 USD.

L’actualité des sociétés

En France

Airbus a livré 36 appareils au mois de juin, pour un total de 196 livraisons depuis le début de l'année. L’avionneur a par ailleurs enregistré 298 commandes nettes sur la même période, contre 389 au premier semestre 2019. Alstom devrait proposer à la Commission européenne des concessions afin d'obtenir son aval pour le rachat de Bombardier Transport, la branche ferroviaire du groupe canadien, selon des sources de Reuters et annonce que son Assemblée Générale a approuvé la non-distribution de dividendes cette année Le plan social de Nokia jugé "inacceptable" pour le gouvernement. Pierre & Vacances décide d'abandonner un projet de construction d'un Center Parc en Isère, dans la commune de Roybons. Medicrea publie un chiffre d’affaires semestriel de 13.2 millions d’euros, en baisse de 18% par rapport au premier semestre 2019. Safe Orthopaedics a réalisé au premier semestre un chiffre d’affaires de 1,731 million d'euros, en contraction de 15%. Le chiffre d'affaires de LDC au premier trimestre de l'exercice 2020-s'est élevé à 1,07 milliard d'euros, en progression de 1,1%. Claranova tiendra son Assemblée générale ordinaire et extraordinaire le 29 juillet. 2CRSi publie ses résultats annuels estimés de l’exercice 2019-2020. BioMerieux communique sur son chiffre d’affaires du deuxième semestre, en hausse de 15.7% hors effet de change et de périmètre. La société belge OncoDNA va déposer un projet d’offre publique d’achat amicale en numéraire portant sur les actions d’IntegraGen au prix de 2.20 EUR par action.

Dans le monde

La Commission européenne a conclu un accord avec Roche et Merck pour la fourniture de médicaments destinés au traitement expérimental des patients atteints du coronavirus. Le boycott publicitaire visant Facebook profite à Twitter et Snap. Alibaba pourrait introduire en bourse sa filiale de paiement et de financement Ant Financial Services Group. Bombardier annonce ce mercredi la nomination de Marc Rivest au poste de directeur général de son centre de services à Dallas. Rio Tinto a l’intention de fermer sa fonderie en Nouvelle-Zélande, affirmant que le site n'était plus économiquement viable. Selon le Wall Street Journal, Wirecard est soupçonné d'avoir contribué à une fraude bancaire aux Etats-Unis. La Royal Bank of Canada nomme Cynthia Devine à son conseil d'administration. United Airlines pourrait licencier près de la moitié de ses effectifs en raison de la crise provoquée par la pandémie.

Ça publie. Air France-KLM, Kaufman & Broad, Ekinops, Delta Air Lines …