Une année bien compliquée pour les petites valeurs

Les entreprises ont dû affronter en 2022 un double choc : l’inflation et la hausse des taux. Est venue s’ajouter une guerre aux portes de la zone euro, catalyseur d’une crise de l'énergie que bien des entreprises et des Etats mettront du temps à surmonter.

Les actions et les obligations ont tous deux subi ces chocs d'offre. Pour l’instant, la demande tient, et justifie des projections bénéficiaires solides. Mais jusqu’à quand ?

Boursièrement, l’aversion au risque a davantage pesé sur les petites capitalisations que sur les grandes, malgré un rattrapage partiel en fin d’année pour les petites valeurs qui ne semble pas se confirmer en ce début d’année 2023…

Sur l’ensemble de l’année 2022, la performance ressort à -7,4% pour l’indice CAC40 NR et à -18,2% pour l’indice CAC Small NR. Dans ce contexte compliqué, les 10 fonds de notre sélection ont baissé de 17% en moyenne. Seul le fonds HMG Découvertes a terminé en territoire positif, à +2,4%. Une performance qui vient récompenser ce fonds qui investit en dehors des sentiers battus, avec un goût prononcé pour les situations spéciales et spéculatives. Les offres publiques sur Somfy et Union Financière de France ont, par exemple, dopé la performance de ce fonds cette année.

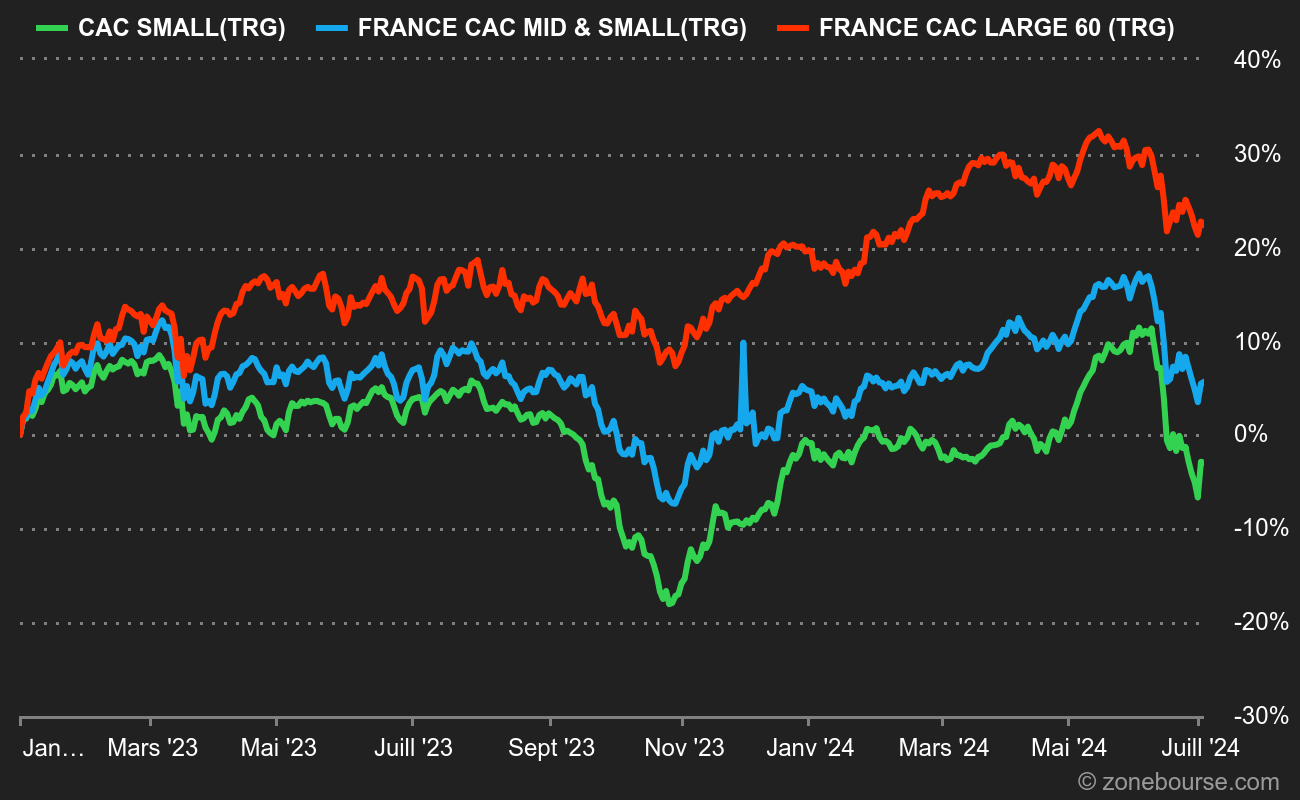

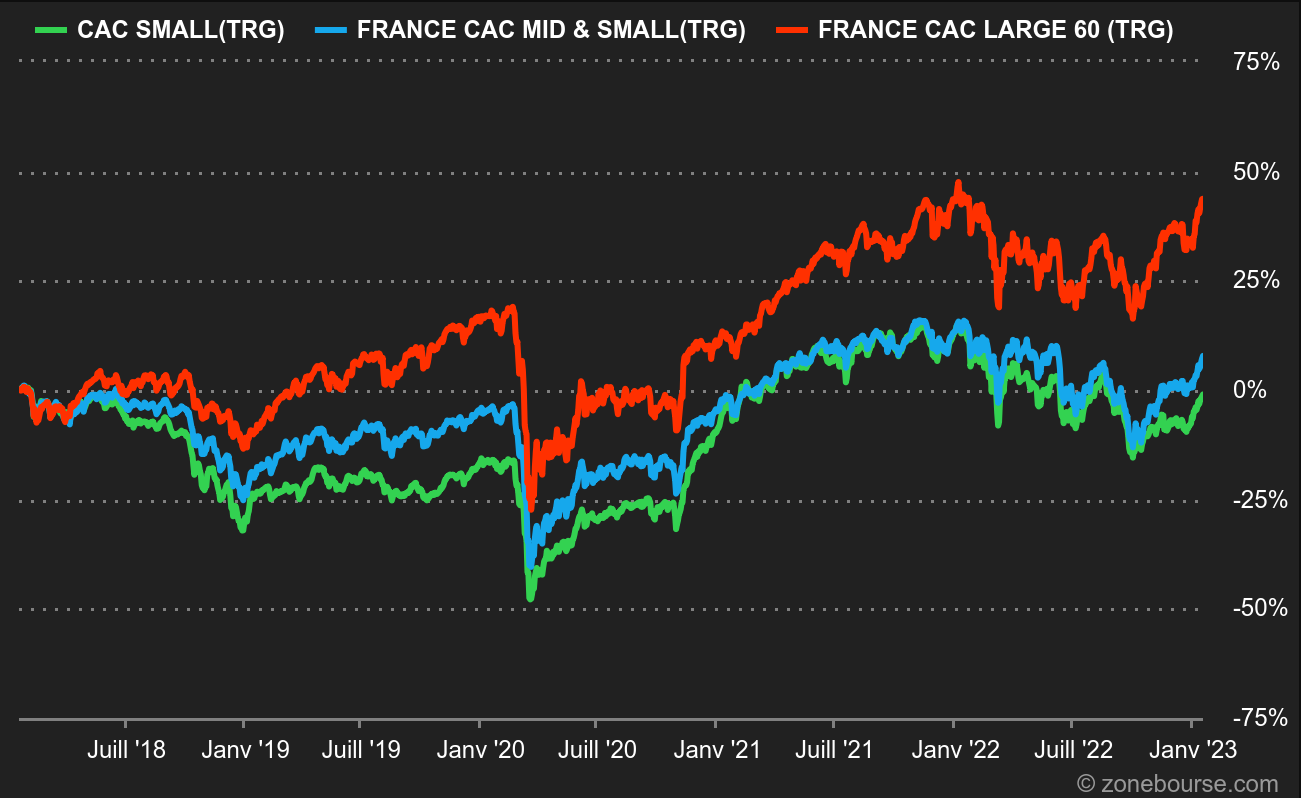

Evolution, dividendes capitalisés, des indices actions français par taille de capitalisation depuis le 1er janvier 2022

Le segment, passé de mode depuis 4 ans, a été davantage délaissé en 2022 : baisse des volumes quotidiens, décollecte quasi continue des fonds de la catégorie, moindre couverture par les analystes, sorties de cote plus nombreuses que les introductions en Bourse.... Au-delà de ces phénomènes techniques, les révisions bénéficiaires depuis le début de l’année ont également été défavorables aux petites valeurs. Ces dernières ont vu leurs projections de bénéfices par action 2022 dégradées pendant que les grandes valeurs connaissaient le phénomène inverse. Les différences sectorielles (les PME et ETI subissent davantage l’inflation énergétique que les sociétés du CAC 40) et d’ouverture à l’international des petites valeurs expliquent en grande partie de cette divergence.

La série d’offres publiques lancées depuis un mois sur des sociétés de qualité de la part de leur actionnaire majoritaire (Manutan, Linedata, Somfy, UFF) est une conséquence de ce désintérêt des investisseurs pour la classe d’actifs. Ces majoritaires, qui a priori connaissent la valeur de leur participation mieux que quiconque, ont vu dans la valorisation actuelle de leur société l’occasion de se renforcer à bon compte, et ce malgré une prime de 20 à 50% sur le dernier cours de Bourse.

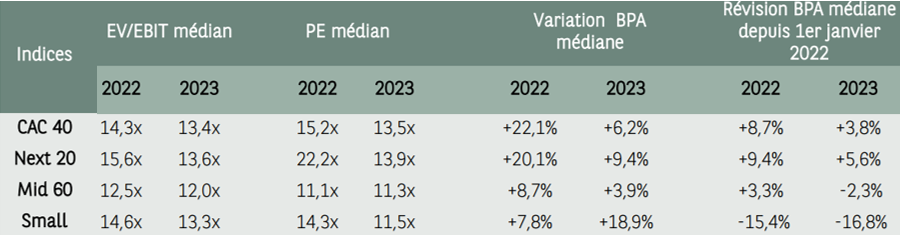

Ce désintérêt se retrouve dans des ratios de valorisation des indices de petites et moyennes valeurs inférieurs 1/ à leur moyenne historique et 2/à ceux des grandes valeurs comme on peut le constater dans ce tableau issu de la recherche Portzamparc :

Ratios de valorisation médians (Source : Portzamparc BNP Paribas - au 13/1/2023)

Sur 5 ans, les indices (retraités des dividendes versés) de petites (CAC SMALL TRG) et moyennes (CAC MID 60 TRG) valeurs françaises sont revenues à l’équilibre grâce à leur récent rebond. Mais les grandes capitalisations françaises (indice CAC LARGE 60 TRG) les devancent de 40 points !

Evolution, dividendes inclus, des indices actions par taille de capitalisation sur 5 ans

Ainsi, les petites valeurs, qui battaient les grandes 7 années sur 10 au cours des deux décennies précédentes, se retrouvent sous-performantes sur 4 des 5 dernières années. Il faut maintenant remonter à 8 ans d’historique pour les revoir surperformer.

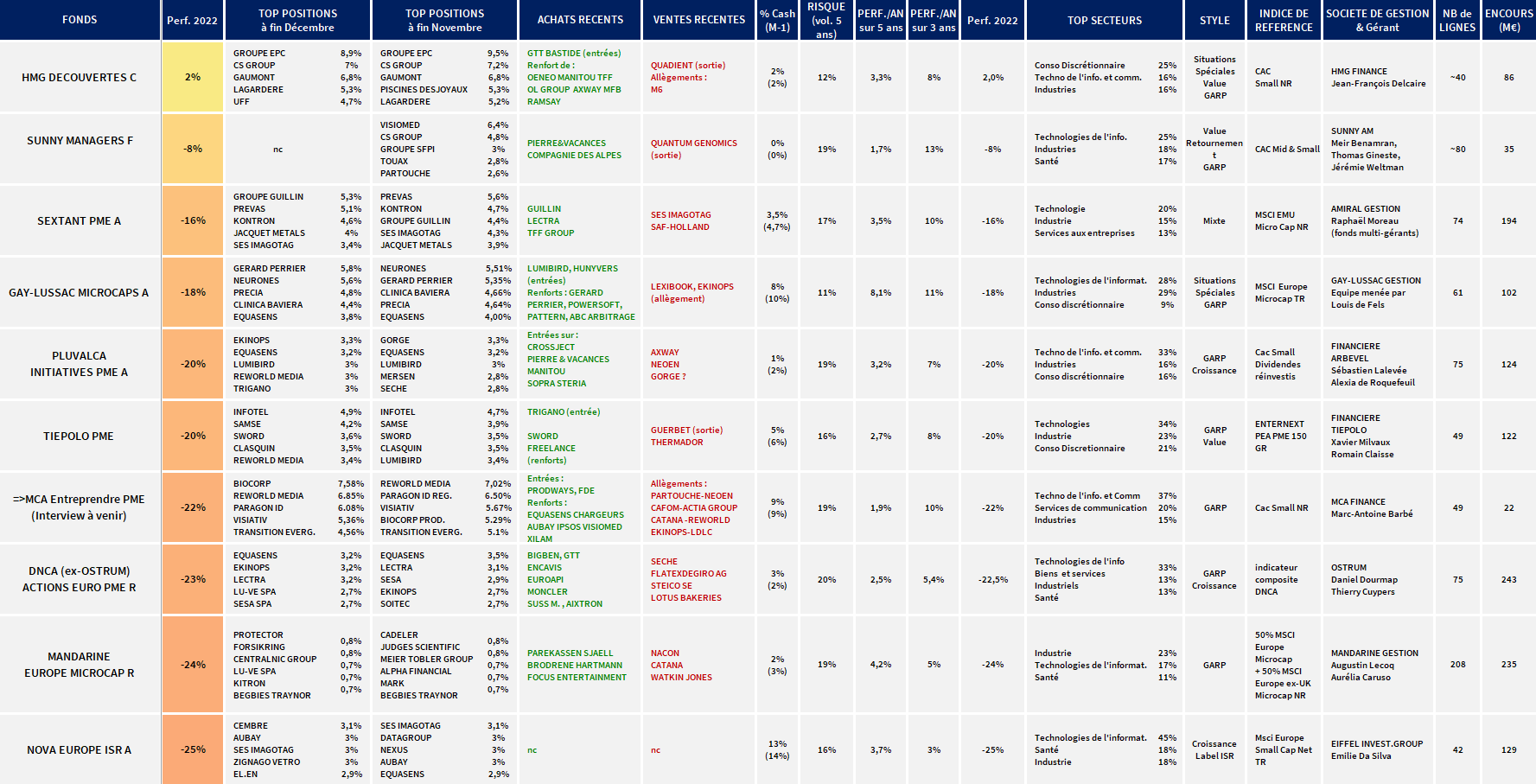

Revue des meilleurs fonds Small Caps à la fin du mois dernier

(Source : Quantalys, rapport mensuel des sociétés de gestion)

Le contexte étant dressé, venons-en aux mouvements de nos fonds vedette à travers notre tableau synthétique.

De façon générale, nous remarquons que :

- La performance moyenne des fonds de la sélection en 2022 (-17%) est cohérente avec celle des indices de petites valeurs européennes et des indices de petites valeurs françaises. Cette sélection de fonds des meilleurs fonds sur 5 ans continue d’embarquer une forte performance des valeurs de croissance européennes de qualité, lesquelles avaient atteint des ratios de valorisation très élevés qui ont dégonflé en 2022. D’ailleurs, c’est le fonds le plus « value » qui a tiré son épingle du jeu en 2022 : HMG Découvertes, en hausse de 2%. Vient ensuite le fonds Sunny Managers et sa poche de titres « value retournement ».

- Parmi les dossiers très détenus par notre sélection de fonds, on recense notamment SES Imagotag, TFF Group, Precia, Equasens, Ekinops, Robertet, Lumibird, Gerard Perrier, Reworld Media, Trigano, et les ESN Sword/Neurones/Aubay/Infotel.

- Les taux d’investissement ont progressé en toute fin d’année.

De façon plus particulière, nous notons que :

- HMG Découvertes affiche +2.4% en 2022, soit la seule performance annuelle positive de la sélection. En décembre, « de nombreuses positions ont été renforcées, comme par exemple les lignes en Oeneo (équipementier de l’industrie du vin), en Manitou, en TFF ou en Axway (logiciels). Des achats à très bon compte ont aussi été menés en OL Groupe (à ... 24% de décote sur le prix d’OPA) quand le marché a craint l’échec de l’opération. Deux lignes sur des valeurs peu connues de la cote ont été complétées, en Malteries Franco-Belges et Ramsay Générale de Santé (cliniques). Notons enfin le retour dans le portefeuille du groupe d’ingénierie GTT (conception de membranes pour méthaniers) dont l’activité des années 2023 et suivantes va désormais de nouveau s’inscrire en forte hausse compte tenu des très nombreuses commandes remportées ces derniers trimestres ». Le gérant indique avoir « profité de la récente faiblesse ‘technique’ de son cours de bourse liée à l’exercice du call émetteur de l’emprunt échangeable, qui a conduit de nombreux porteurs obligataires à céder sur le marché les actions GTT issues de cet instrument ». Du côté des allègements, « des prises de profits ont été menées sur Groupe M6, tandis que le solde de la position en Quadient (courrier et relation client) a été soldé ».

- Le fonds Gay-Lussac Microcaps A termine l’année à -17.9%. Les gérants ont continué de saisir des opportunités sur des valeurs trop injustement décotées, dans la lignée des mouvements effectués sur les mois précédents : « Du côté des achats, nous avons ainsi complété plusieurs de nos lignes existantes. Nous avons notamment acheté du Gerard Perrier Electric, une valeur qui jouit d’une belle visibilité sur ses différents segments. Le groupe est positionné sur des secteurs industriels sensibles tels que l’énergie (dont l’industrie nucléaire) ou l’aéronautique et continue de croitre à l’international, comme au Royaume-Uni et en Inde qui développent leurs programmes de nucléaire civil. Nous avons continué nos achats en Fountaine Pajot, qui, derrière sa communication discrète, jouit d’une très bonne dynamique pour une valorisation peu exigeante. D’autres lignes ont fait l’objet de renforcements principalement afin de maintenir leurs poids cibles dans le portefeuille : Powersoft, Pattern ou encore ABC Arbitrage. Nous avons également initié deux nouvelles lignes au sein du fonds. La première est Lumibird, qui, après avoir déçu sur sa marge au premier semestre, nous semblait avoir atteint une valorisation abordable. La société jouit d’une bonne prise de commandes sur ses deux segments et pourrait bénéficier de la bonne dynamique du Rafale, auquel elle est encore plus exposée suite à l’acquisition des activités télémètres de défense de Saab. Nous avons également initié une ligne Hunyvers, qui nous semble développer un modèle vertueux pour une valorisation attractive. Peu de ventes ont été réalisées sur le mois. Nous avons continué de réduire notre ligne Lexibook qui, malgré un bon momentum, nous a déçu sur des aspects de gouvernance et de communication. Enfin, nous avons écrêté notre ligne Ekinops, en lien avec le budget de risque propre à notre process de gestion. »

- Pluvalca Initiatives PME clôture l’année 2022 en recul de 20%, souffrant notamment de son profil petites capitalisations et de sa surpondération aux valeurs technologiques à travers des sociétés comme Lumibird, Soitec, Esker, Kalray, Wavestone, etc. « Les perspectives liées à la récession début 2023, les politiques monétaires encore restrictives de nombreuses banques centrales, ainsi que des révisions baissières des perspectives de résultats 2023 non encore intégrées par le consensus des analystes nous incitent à une certaine prudence en ce début d’année. Nous continuons à être vigilants sur les valeurs endettées et portons une attention forte au risque de pression sur les marges en raison du contexte inflationniste et du ralentissement de la demande. Pluvalca Initiatives PME maintient un positionnement équilibré favorisant les profils "GARP" et a initié en décembre deux nouvelles valeurs dont les fondamentaux pourraient contribuer à leur revalorisation : Pierre & Vacances dont la valorisation post-restructuration de la dette ressort attractive alors que le nouveau positionnement du groupe devrait permettre d’espérer une meilleure rentabilité ; ainsi que Crossject dont leur technologie d’injection sans aiguille a été remarquée par le gouvernement américain.

- Nova Europe ISR A a fait le point sur sa performance annuelle, -26%. « Les marchés ont été défavorables aux valeurs de croissance suite à une rotation sectorielle violente en début d'année. Ses valeurs ont ensuite continué de souffrir dans un contexte de hausse des taux car elles offrent généralement des valorisations supérieures à la moyenne du marché. Nous restons convaincus du potentiel des valeurs innovantes qui sont porteuses de croissance long-terme et disposent généralement de bilans sains permettant de traverser les phases de crise économique. Nous avons toutefois apporté des modifications au sein du portefeuille en privilégiant les sociétés de croissance dont les valorisations sont les plus raisonnables, pour les poids les plus importants du portefeuille. »

Les principaux flop 2022 du fonds sont les suivants (citations) :

- Sedana Medical (-80,9% en 2022) : la société suédoise spécialisée dans les équipements de sédation par inhalation a pris du retard dans l'approbation au Royaume-Uni de sa solution Sedaconda. De plus, les décisions de remboursement dans les autres pays européens ont été plus lentes qu'anticipées.

- Mips (-63,8%) : le spécialiste suédois de composants de sécurité pour les casques recule en bourse alors que ses distributeurs ont ralenti les commandes du fait de stocks élevés et d'une visibilité faible à court-terme sur les achats de casques de protection.

- Esker (-56,5%) : le spécialiste français des logiciels de dématérialisation de documents souffre du phénomène de rotation sectorielle mais aussi des craintes de ralentissement des prises de commandes dans un environnement économique qui se dégrade.

- Bigben Interactive (-54,1%) : le spécialiste français des jeux vidéo et des accessoires multimédia est pénalisé par le décalage de certains jeux à l'exercice suivant ainsi que du ralentissement de la consommation discrétionnaire qui affecte ses ventes d'accessoires".

A l’opposé, les principaux top 2022 du fonds sont les suivants (citations) :

- SES-Imagotag (+62,2%) : le spécialiste français des étiquettes électroniques profite de l'annonce par Walmart de la sélection du groupe pour équiper ses magasins aux Etats-Unis.

- Albioma (+40,1%) : le spécialiste français des énergies renouvelables a fait l'objet d'une OPA par le fonds américain KKR à un prix de 50 euros par actions soit une prime de plus de 30% par rapport aux cours avant l'offre.

- Sword (+8,1%, performance intégrant le dividende exceptionnel de 10 euros) : l’ESN française continue d’afficher une surperformance nette par rapport à ses pairs avec une croissance organique de 26% après trois trimestres en 2022, preuve de la demande soutenue pour les missions de digitalisation.

NB : les fonds ont été sélectionnés selon leur performance sur longue période (nous avons retenu une durée de 5 ans, durée généralement retenue pour l’investissement dans les fonds actions), leur volatilité et leur forte pondération en valeurs françaises capitalisant moins d’un milliard d’euros (minimum 20% du fonds).

On y remarque que le style de gestion « croissance » ou « growth » domine largement la sélection et que le nombre de titres en portefeuille varie de 40 à 200 valeurs.

GLOSSAIRE : LES STYLES DE GESTION

- Le style de Gestion « Croissance » ou « Growth » s’intéresse aux valeurs de croissance. Ces valeurs sont choisies pour leur fort potentiel de développement, en mettant au second plan leur valorisation boursière au regard du chiffre d’affaires et des résultats actuellement réalisés. Ces sociétés sont en effet souvent populaires et chères car leurs perspectives sont élevées et leur valorisation anticipe une poursuite de la croissance des bénéfices. Les plus belles valeurs de croissance, généralement positionnées sur des secteurs porteurs, sauront croitre par-delà les cycles et prendre régulièrement des parts de marché par croissance organique ou externe. En général, les valeurs de croissance distribuent moins de dividendes que la moyenne car elles ont besoin de réinvestir leurs bénéfices pour financer leur développement.

- Secteurs surreprésentés actuellement : la technologie, la santé, les énergies renouvelables, le luxe.

- Ex. de valeur de croissance actuellement : OVHcloud, SES Imagotag, Interparfums, Robertet, Esker, Equasens…Typiquement, leur PER dépasse les 20 voire 50x.

- Le style de Gestion « Valeur » ou « Value » s’intéresse aux valeurs décotées, mal valorisées, et souvent mal-aimées. Les gérants se focalisent alors sur les chiffres publiés, plus rassurants que des prévisionnels incertains par nature, et sur la valeur des actifs au bilan (notion de valeur intrinsèque). Mais comment évaluer au plus juste la valeur réelle d’une entreprise ? La question est importante car il faut ici écarter les sociétés sous-évaluées amenées à le rester faute de résultats convaincants (notion de value trap). Dans le style de gestion value, les entreprises génèrent souvent des flux de trésorerie significatifs leur permettant de verser un dividende conséquent.

- Le style de Gestion « GARP » ou Growth At Reasonable Price ou Croissance à prix raisonnable, cherche à trouver un juste milieu entre les deux, à dénicher des valeurs de croissance certes, mais pas à n’importe quel prix.

- Ex. de valeur : Bilendi, SII, Delta Plus Group, Alten … Typiquement, leur PER se situe entre 10x et 20x.

Finissons par une citation de Warren Buffet : « Mieux vaut acheter une entreprise extraordinaire à un prix ordinaire qu’une entreprise ordinaire à un prix extraordinaire. »