Toujours à la traine, les petites valeurs sont de la partie

Dans un mois de janvier haussier pour les marchés actions, les petites capitalisations ont couru derrière les grandes en France (CAC Small DR +4.9% vs CAC 40 9.4%), mais pas en Europe (MSCI Emu Micro et Stoxx 600 : +6.7%).

Les signaux positifs sur le front de l’inflation, la tournure moins agressive des politiques monétaires et l’éloignement du spectre de la récession sont autant d’éléments macroéconomiques qui ont porté les marchés d’actions, valeurs du luxe et bancaires en tête, d’où la surperformance du CAC 40.

L’« effet janvier » passé, la saison des résultats 2022 et perspectives 2023 a commencé, facilitant le tri entre « le bon grain de l’ivraie ».

Evolution, dividendes capitalisés, des indices actions français par taille de capitalisation depuis le 1er janvier 2023

La série d’offres publiques lancées ces derniers mois sur des sociétés de qualité de la part de leur actionnaire majoritaire (Manutan, Linedata, Somfy, UFF) s’est poursuivie avec la banque d’affaires Rothschild&Co.Un événement historique pour la Bourse parisienne puisque Rothschild&Co y était entrée en... 1838, sous le nom de Paris Orléans ! A croire que la cote sied moins que dans le passé aux petites sociétés de qualité. Elles n’ont plus la cote d’ailleurs si l’on s’en réfère à l’évolution des multiples de valorisation des PME et ETI cotées par rapport à leurs homologues non cotées (graphique ci-dessous fourni par Indépendance AM).

Ce désintérêt se retrouve 1/dans les ratios de valorisation des indices de petites et moyennes valeurs inférieurs à ceux des grandes valeurs et 2/ dans la décollecte des fonds spécialisés sur cette classe d’actifs (source : Portzamparc).

Ratios de valorisation médians (Source : Portzamparc BNP Paribas - au 15/2/2023)

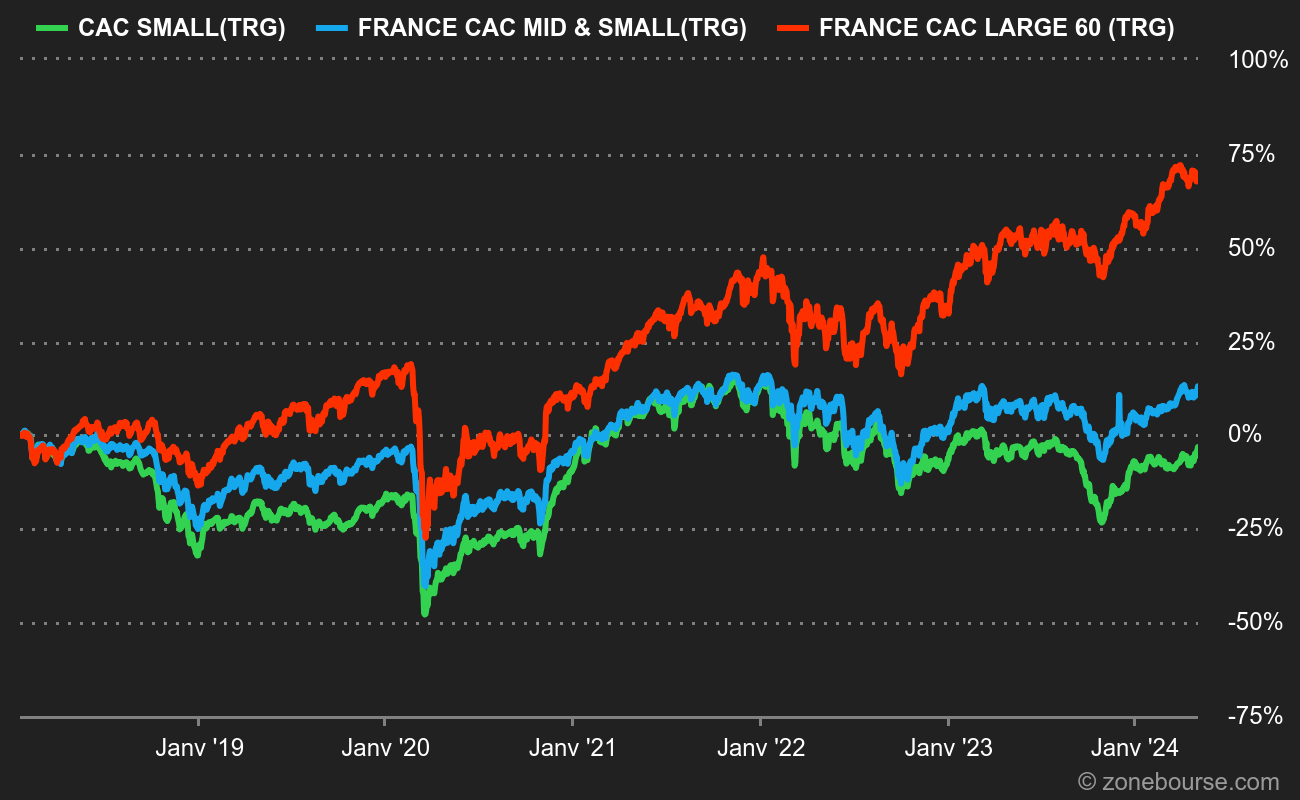

Sur 5 ans, les indices (retraités des dividendes versés) de petites (CAC SMALL TRG) et moyennes (CAC MID 60 TRG) valeurs françaises sont malgré tout revenues en territoire positif grâce à la poursuite du rebond entamé en octobre. Mais les grandes capitalisations françaises (indice CAC LARGE 60 TRG) les devancent de plus de 40 points !

Evolution, dividendes inclus, des indices actions par taille de capitalisation sur 5 ans.

Ainsi, les petites valeurs, qui battaient les grandes 7 années sur 10 au cours des deux décennies précédentes, se retrouvent sous-performantes sur 4 des 5 dernières années. Il faut maintenant remonter à 8 ans d’historique pour les revoir surperformer.

Revue des meilleurs fonds Small Caps à la fin du mois dernier

(Source : Quantalys, rapport mensuel des sociétés de gestion)

Le contexte étant dressé, venons-en aux mouvements de nos fonds vedette à travers notre tableau synthétique.

De façon générale, nous remarquons que :

- La performance moyenne des fonds de la sélection en ce début 2023 (+4.2%) est inférieure à celle des indices de petites valeurs françaises, et surtout européennes. Il faut dire que nombre de valeurs massacrées, souvent plus risquées et de moindre qualité, se sont fortement reprises en ce début d’année où l’appétit pour le risque est de retour.

- Parmi les dossiers très détenus par notre sélection de fonds, on recense notamment SES Imagotag, TFF Group, Precia, Equasens, Ekinops, Robertet, Lumibird, Gerard Perrier, Reworld Media, Trigano, et les ESN Sword/Neurones/Aubay/Infotel.

- Les taux d’investissement sont stables et demeurent à un niveau élevé.

De façon plus particulière, nous notons que :

- Avec un +3.1% en janvier, le fonds Gay-Lussac Microcaps A a modérément progressé dans ce contexte de marché très haussier. « Ce comportement est à mettre en miroir avec des baisses moins marquées que le marché dans des périodes boursières déprimées ». « Dans ce contexte, nous avons renforcé plusieurs lignes déjà existantes pour lesquelles nos modèles nous laissaient voir des situations marquées de sous-valorisation. En France, il s’agissait notamment d’Infotel, qui jouit toujours d’une bonne dynamique et surperforme son marché. Il s’agissait également d’Ekinops, dont la publication légèrement impactée par la supply chain n’empêchera pas un bon rattrapage au premier trimestre. En Italie, il s’agissait également de Powersoft, qui jouit d’une belle visibilité et d’un allègement des tensions d’approvisionnement. Par ailleurs, nous avons initié une ligne Cewe Color, qui bénéficie de la reprise des voyages et pourrait positivement surprendre le consensus. Du coté des ventes, nous avons cédé la majeure partie de nos titres Exceet, après avoir bénéficié d’une opération revalorisant à la hausse le groupe. De surcroît, nous ne souhaitons pas nous engager dans la nouvelle direction prise par la société. Nous avons allégé notre position Argan car sa croissance sera limitée dans une certaine mesure par la volonté du groupe de contenir son endettement. Enfin, nous avons écrêté notre ligne Gerard Perrier Electric en lien avec notre processus de gestion et malgré la qualité indéniable de la société ».

- Europe Microcap a gagné 4.2% en janvier, porté par Knaus Tabbert (+23%), « dont le management s'est montré confiant quant à la réalisation de ses prévisions, ainsi que Genovis (+30%) et Medincell (+28%) sur la thématique de la santé à la suite de bonnes nouvelles. A l’inverse, Envitec Biogas (-13%) a subi des prises de bénéfices après avoir une nouvelle fois rehaussé ses objectifs de croissance le mois dernier, tout comme Eurobio Scientific (-13%) avec l’essoufflement des tests COVID. Concernant les principaux mouvements, nous avons soldé Bergs Timber suite au retournement des prix du bois de construction, Van De Velde qui annonce une nouvelle fois un changement de management, et NRC Group en raison de son bilan. Nous avons initié Sedana Medical après l’approbation accélérée de la FDA, ainsi que Magnora, qui focalise désormais ses investissements dans des projets d'énergies renouvelables.

- HMG Découvertes (seulement +2.2% sur le mois pour ce fonds arrivé en tête en 2022)a initié deux nouvelles positions en janvier : « la première concerne le spécialiste lyonnais de la logistique internationale Clasquin, qui n’aura pas tardé à utiliser une partie de ses excellents résultats des deux derniers exercices pour procéder en janvier à une intéressante croissance externe en Afrique (13 filiales dans 9 pays). La seconde porte sur une ligne que nous avons aussi déjà détenue par le passé : la société française de raffinage Esso, dont le cours actuel ne nous semble pas refléter les niveaux records des marges de raffinage enregistrés depuis mars 2022. »

- Pluvalca Initiatives PME aprogressé de 3,9% en janvier, profitant « du rebond des valeurs technologiques (Sword, Lumibird, Mgi Digital Graphic), sensibles aux taux, ainsi que des valeurs industrielles et de consommation bénéficiant des bonnes nouvelles côté inflation et résilience de la demande. La santé, considérée comme défensive, ressort comme le secteur le moins performant. Par titres, Pierre & Vacances, ligne initiée en décembre 2022, ressort comme le principal contributeur après la publication d’un premier trimestre toujours soutenu et des niveaux de réservations qui permettent au groupe de confirmer sa guidance annuelle. La Française de l’Energie reprend des couleurs après avoir souffert de la baisse des prix du gaz en fin d’année 2022 ainsi que Séché Environnement dont le soulagement sur l’économie européenne leur est favorable. A l’inverse, Maurel & Prom souffre de la baisse du baril depuis quelques semaines tandis que Vente Unique et Broadpeak ont baissé sans raison particulière. Le fonds a profité de la baisse du titre Virbac sur 2022 considérant, malgré un momentum court terme un peu moins favorable, que la valorisation est redevenue attractive dans une vision moyen terme. Nous avons également initié une position en Thermador dont la valorisation est tout à fait raisonnable face à la qualité de la société et aux perspectives de croissance. Okwind, producteur de solutions d’autoconsommation d’énergie verte, vient compléter la poche Transition énergétique /décarbonation du fonds. Nous avons en contrepartie cédé Somfy suite au retrait obligatoire en cours, ainsi que Balyo et CGG sur rebond.

- MCA Entreprendre PME superforme ce mois-ci avec une hausse de 6% grâce à Visiativ qui a publié un CA T4 en très forte hausse (+25%). Le gérant note qu’« avec 67% de son chiffre d’affaires qui est récurrent, le groupe de logiciel informatique offre de la visibilité ». Ont également porté la performance : The Blockchain group « après une année compliquée boursièrement, le titre a connu une revalorisation ces dernières semaines et GL Events qui « a fait état d’un chiffre d’affaires pour le T4 en hausse de 68% à 510 M€ largement au-dessus des attentes du consensus. Par ailleurs, la dynamique devrait continuer à être forte dans les prochains mois avec de gros événements à venir (Coupe du Monde de Rugby / JO Paris 2024) ». Sur le mois, le fonds a « initié une position en SII, société de consulting informatique. Nous avons aussi renforcé des titres qui n’ont pas rebondi ces dernières semaines: Xilam, Prodways, Equasens, Catana, Française de l’énergie, Bigben. A l’inverse, nous avons vendu Groupe Partouche et allégé Visiativ, Ipsos, Realites, Derichebourg, Paragon suite à de belles revalorisations sur les derniers mois.

NB : les fonds ont été sélectionnés selon leur performance sur longue période (nous avons retenu une durée de 5 ans, durée généralement retenue pour l’investissement dans les fonds actions), leur volatilité et leur forte pondération en valeurs françaises capitalisant moins d’un milliard d’euros (minimum 20% du fonds).

On y remarque que le style de gestion « croissance » ou « growth » domine largement la sélection et que le nombre de titres en portefeuille varie de 40 à 200 valeurs.

GLOSSAIRE : LES PRINCIPAUX STYLES DE GESTION

- Le style de Gestion « Croissance » ou « Growth » s’intéresse aux valeurs de croissance. Ces valeurs sont choisies pour leur fort potentiel de développement, en mettant au second plan leur valorisation boursière au regard du chiffre d’affaires et des résultats actuellement réalisés. Ces sociétés sont en effet souvent populaires et chères car leurs perspectives sont élevées et leur valorisation anticipe une poursuite de la croissance des bénéfices. Les plus belles valeurs de croissance, généralement positionnées sur des secteurs porteurs, sauront croitre par-delà les cycles et prendre régulièrement des parts de marché par croissance organique ou externe. En général, les valeurs de croissance distribuent moins de dividendes que la moyenne car elles ont besoin de réinvestir leurs bénéfices pour financer leur développement.

- Secteurs surreprésentés actuellement : la technologie, la santé, les énergies renouvelables, le luxe.

- Ex. de valeur de croissance actuellement : OVHcloud, SES Imagotag, Interparfums, Robertet, Esker, Equasens…Typiquement, leur PER dépasse les 20 voire 50x.

- Le style de Gestion « Valeur » ou « Value » s’intéresse aux valeurs décotées, mal valorisées, et souvent mal-aimées. Les gérants se focalisent alors sur les chiffres publiés, plus rassurants que des prévisionnels incertains par nature, et sur la valeur des actifs au bilan (notion de valeur intrinsèque). Mais comment évaluer au plus juste la valeur réelle d’une entreprise ? La question est importante car il faut ici écarter les sociétés sous-évaluées amenées à le rester faute de résultats convaincants (notion de value trap). Dans le style de gestion value, les entreprises génèrent souvent des flux de trésorerie significatifs leur permettant de verser un dividende conséquent.

- Le style de Gestion « GARP » ou Growth At Reasonable Price ou Croissance à prix raisonnable, cherche à trouver un juste milieu entre les deux, à dénicher des valeurs de croissance certes, mais pas à n’importe quel prix.

- Ex. de valeur : Bilendi, SII, Delta Plus Group, Alten … Typiquement, leur PER se situe entre 10x et 20x.

Finissons par une citation de Warren Buffet : « Mieux vaut acheter une entreprise extraordinaire à un prix ordinaire qu’une entreprise ordinaire à un prix extraordinaire. »