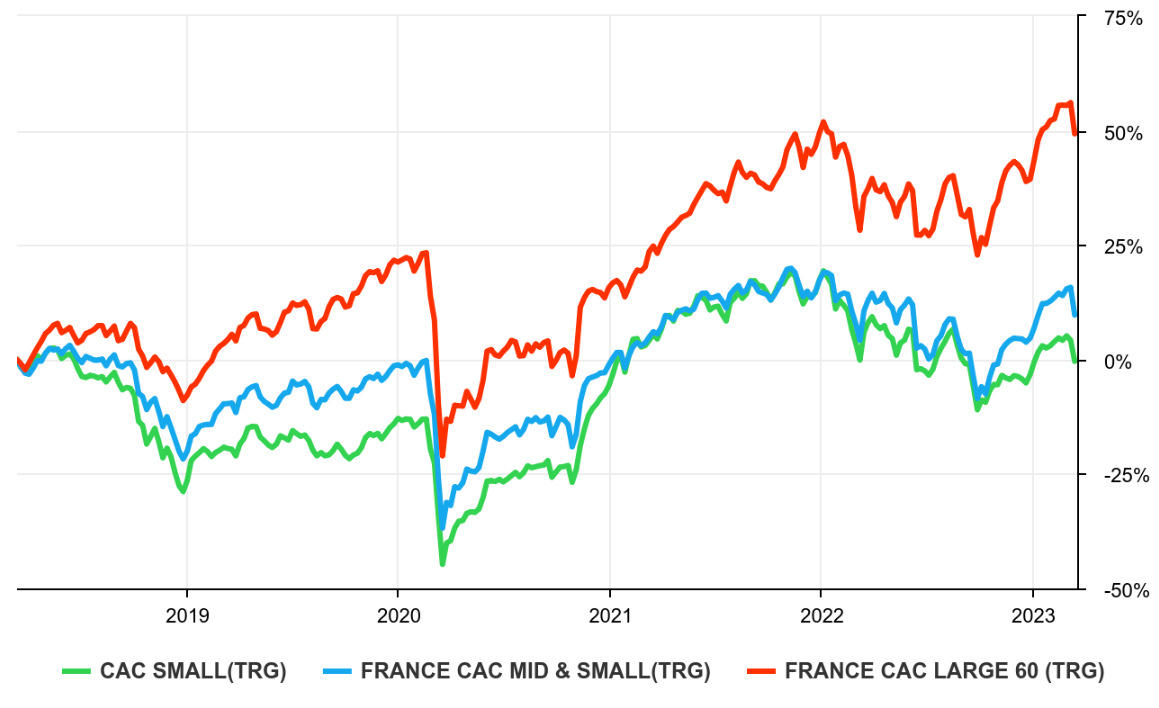

Un premier trimestre laborieux pour les petites capitalisations

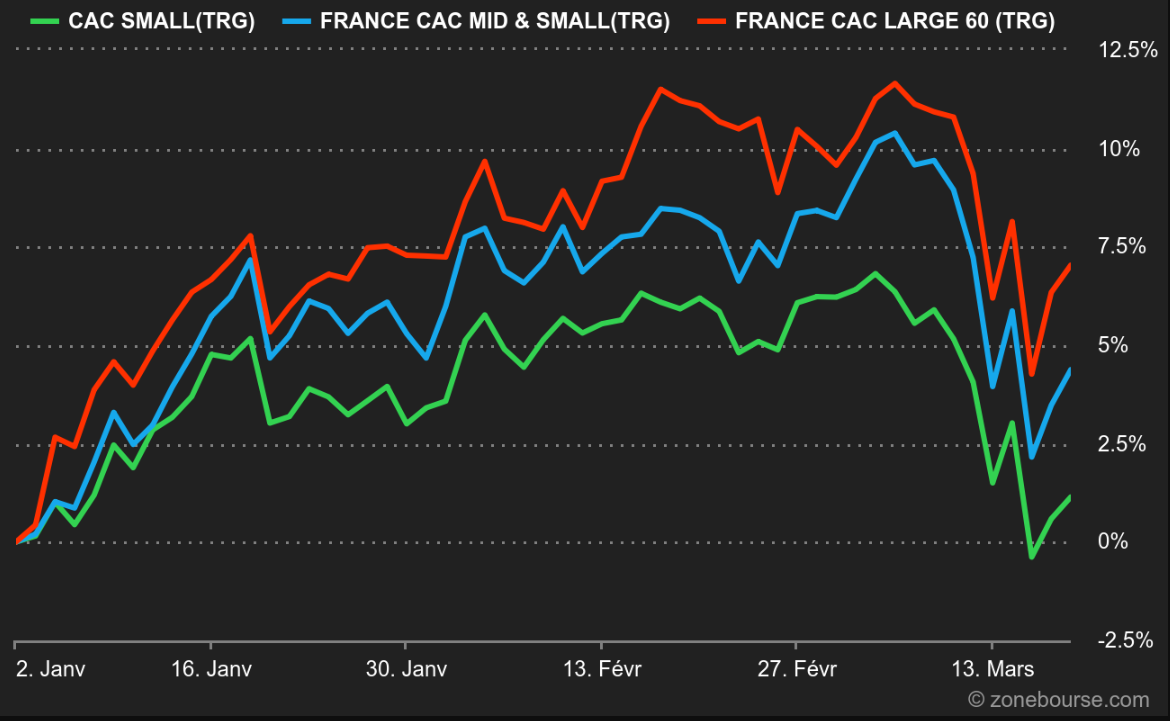

Après un mois de janvier historique, les actions ont poursuivi sur leur lancée en février, portées par de bonnes nouvelles économiques. Le CAC 40 a même, lors de la séance du 16 février, dépassé son plus haut historique. Ce jour-là, le CAC Mid & Small était alors à 7.5% de ses plus hauts et le CAC Small à ... 16.5% de ses plus hauts.

Un mois plus tard, ce temps de passage est de l’histoire ancienne. La panique bancaire qui sévit de part et d’autre de l’Atlantique a provoqué une remontée des primes de risque, y compris de liquidité dont pâtissent les PME cotées. De telle sorte que les indices de plus petites capitalisations, qui affichaient des performances déjà relativement maigres à fin février, ont effacé l’essentiel de leurs gains à la mi-mars.

Si l’on s’intéresse aux fondamentaux, les nouvelles sont meilleures. Le premier bilan des publications annuelles montre encore une fois la résilience des performances des PME et ETI européennes. Même si l’année qui commence offre peu de visibilité à ce stade, la baisse des coûts des matières premières ainsi que la détente des chaines d’approvisionnement et des prix du fret seront un facteur de soutien. Même les prix de l’énergie pourraient finir par l’être si la chute des prix du gaz et de l’électricité sur les marchés à terme se confirmait… L’inflation salariale, dans un contexte de demande finale plus sensible aux problématiques de pouvoir d’achat, pourrait en revanche lourdement peser sur certaines structures.

Evolution, dividendes capitalisés, des indices actions français par taille de capitalisation depuis le 1er janvier 2023

Depuis le mois dernier, la liste des offres publiques lancées sur des sociétés de qualité de la part de leur actionnaire majoritaire (Manutan, Linedata, Somfy, UFF) s’est rallongée. Le Groupe Lisi, leader mondial des fixations à destination de l’aéronautique, l’automobile et des prothèses médicales, a lancé une OPRA (offre publique de rachat d’actions) sur 14% de son capital. Fixée à 27€ pièce, l’offre intègre une prime de 25,7% sur le dernier cours de cet industriel au parcours boursier brillant sur le long terme. Cette opération financière, entreprise dans un contexte de perturbations au niveau de la profitabilité et du cours de Bourse, offre à la fois une porte de sortie honorable à certains actionnaires et une réduction du nombre d’actions en vue de revaloriser chacune d’elle (effet relutif sur les bénéfices par action 2024 estimé à 9%). Cette optimisation de l’allocation du capital, appréciée des investisseurs sortants et restants, est un signe de plus que les niveaux de valorisation actuels des PME et ETI cotées sont attractifs. Selon le cabinet IdMidCaps, alors que la décote des petites valeurs s’élevait en moyenne à 20% par rapport aux grandes entre 2009 et 2015, elle s’est réduite entre 2015 et 2019 pour s’élever à plus de 35% depuis 2019. Quand on compare les ETI cotées aux transactions hors Bourse, la décote s’élève à 25%. De quoi entretenir voire accélérer le phénomène de retrait de cote.

Multiples de VE/EBE en fin d’année (source : Epsilon, IdMidCaps)

Retour à un PER médian de 15x (source : IdMidCaps)

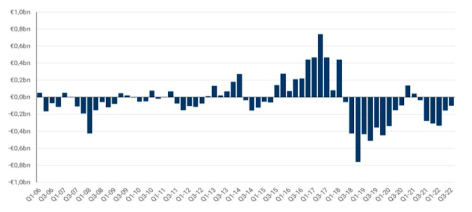

Le désintérêt pour la classe d’actifs se retrouve logiquement dans la décollecte des fonds dédiés depuis la fin 2018 comme le montre l’histogramme ci-dessous. Seule une franche reprise de la collecte, restée au point mort le mois dernier, pourrait permettre une reprise durable de la surperformance des plus petites capitalisations.

Collecte des fonds SmidCaps français (source : IdMidCaps, Exane, Lipper)

En effet, les petites valeurs, qui battaient les grandes 7 années sur 10 au cours des deux décennies précédentes, se retrouvent sous-performantes sur 4 des 5 dernières années. Il faut maintenant remonter à plus de 8 ans d’historique pour les revoir surperformer.

Evolution, dividendes inclus, des indices actions par taille de capitalisation sur 5 ans.

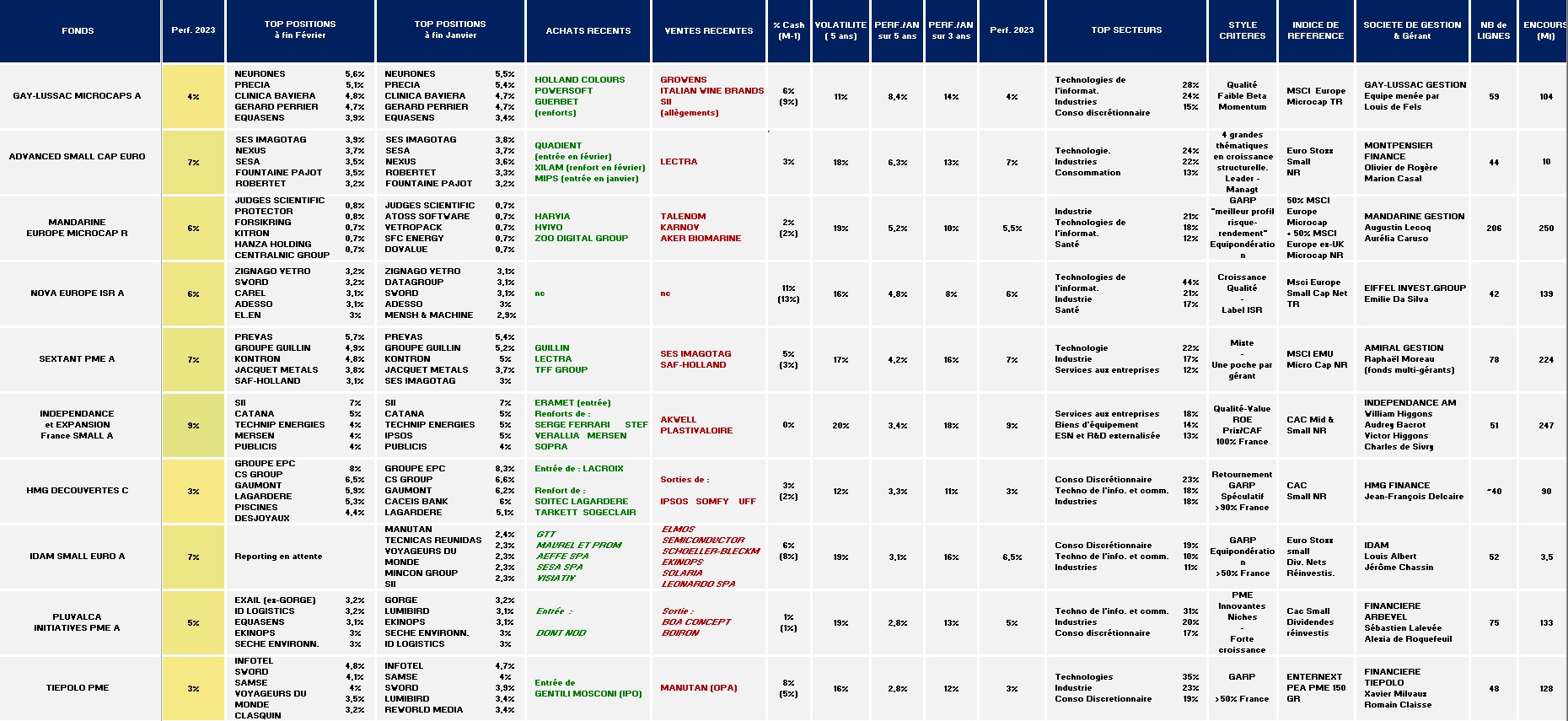

Revue des meilleurs fonds Small Caps à la fin du mois dernier

(Source : Quantalys, rapport mensuel des sociétés de gestion / Cliquer pour agrandir)

Le contexte étant dressé, venons-en aux mouvements de nos fonds vedette à travers notre tableau synthétique.

De façon générale, nous remarquons que :

- La performance moyenne des fonds de la sélection en ce début 2023 (+5.5%) est inférieure à celle des indices de petites et moyennes valeurs françaises, et surtout européennes. Pas un seul fonds affichait une performance à deux chiffres à fin février. En tête, Indépendance et Expansion France Small A affichait un gain de 9%, à moitié effacé au 15 mars.

- Parmi les dossiers très détenus par notre sélection de fonds, on recense notamment SES Imagotag, TFF Group, Voyageurs du Monde, Mersen, Precia, Equasens, Ekinops, Robertet, Lumibird, Gerard Perrier, Lectra et les ESN Sword/Neurones/Aubay/Infotel/Wavestone.

- Les taux d’investissement sont stables et demeurent à un niveau élevé.

De façon plus particulière, nous notons que :

- Le retour de Indépendance France Small dans la sélection. Pouvant revendiquer le plus bel historique de longévité (30 ans) et de performance de la place (13.5% de performance annualisée), ce fonds doté de 250 M€ fait son retour dans notre sélection ce mois-ci grâce à sa nette surperformance des fonds de la catégorie depuis 6 mois. En février, « le fonds a poursuivi son investissement dans Serge Ferrari, faiblement valorisé, et a initié un nouvel investissement dans Eramet. Le fonds a également renforcé ses investissements dans Stef, Verallia, Sopra et Mersen. Le fonds a allégé ses investissements dans Akwel et Plastivaloire qui voient la pression sur leurs marges se poursuivre. Le secteur (des équipementiers automobiles) ne représente plus qu'1% des encours du fonds » après avoir tiré la performance au début des années 2010, allant jusqu’à représenter la 1ere pondération du fonds.

- Gay-Lussac Microcaps A, à la peine depuis le début de l’année (+3.5%), n’a pas modifié ses 5 premières lignes. Il a renforcé plusieurs lignes telles que Holland Colours, Powersoft ou encore Guerbet. « Après avoir observé un pincement des marges et subi un effet déstockage de ses clients, nous trouvons qu’Holland Colours se paye avec une décote trop importante par rapport à sa valeur intrinsèque. De plus, nous apprécions structurellement le modèle d’intéressement des salariés ainsi que la situation de trésorerie nette du groupe. En ligne avec notre commentaire du mois précédent, nous avons continué de renforcer notre ligne Powersoft au regard de sa valorisation peu exigeante. Enfin, nous avons acheté des titres Guerbet, valeur pour laquelle le plus dur semble désormais derrière elle et dont la guidance 2023 nous apparait un peu prudente. Du côté des ventes, nous avons cédé une partie de nos titres Growens, après l’annonce de la vente d'une partie de ses activités pour un montant total de 70 M€. A titre de comparaison, la capitalisation de la société était de 65 M€ au moment de l’annonce. Nous avons continué de céder des titres Italian

Wine Brands, qui pâtit de son segment majoritairement moyenne-gamme et de la hausse des coûts du verre. Nous avons écrêté notre ligne SII, dans une optique de respect du budget de risque. Enfin, nous avons cédé la totalité de nos titres CS Group, qui traitait proche de son cours d’OPA ».

- HMG Découvertes a entré deux nouvelles positions en février. « La première concerne le spécialiste nantais d’équipements électroniques Lacroix, qui vient en quelques trimestres de drastiquement modifier le profil de son activité, avec une acquisition significative aux Etats-Unis il y a 12 mois (Firstronic), et tout récemment, l’annonce de l’intention de céder son métier historique de signalisation routière, qui ne représente désormais plus que 8% de son activité. La seconde nouvelle ligne porte sur la prestigieuse société de conseil financier Rothschild & Co dont l’actionnaire de contrôle souhaite lancer une OPA afin de sortir de bourse. En première approche, ce projet d’opération nous apparaît peu généreux, qu’il s’agisse de la prime envisagée en regard du cours coté avant annonce de cette opération, ou de la valorisation absolue (à peine les fonds propres). Du côté des cessions, trois lignes ont été soldées : Ipsos (études marketing) après un très satisfaisant parcours boursier, Somfy (équipements de domotique) et UFF (distributeur d’épargne) lors de retraits de cote qui ont suivi les offres publiques d’achat ».

- « Au cours du mois, Pluvalca Initiatives PME a progressé de seulement 0,94% souffrant de son profil microcaps et a souffert également de la publication du chiffre d’affaires du quatrième trimestre de Bilendi qui ressort par surprise inférieur aux attentes. Effectivement, le groupe a mentionné de moindres queues de budget en fin d’année et un ralentissement homogène en Europe sans pour autant noter un énorme coup de frein. La société reste relativement confiante pour 2023 mais elle manque de momentum à court terme en raison notamment des effets de base. Lumibird a également déçu sur son atterrissage de rentabilité annuelle même si l'histoire moyen terme du groupe reste intéressante. A l’inverse, Okwind, ligne initiée récemment, ressort comme le principal contributeur suite à une excellente publication annuelle supérieure aux attentes et aux objectifs de l’IPO et surtout grâce à une excellente visibilité sur les prochains mois portée par le contexte énergétique durable. Mersen et Broadpeak ressortent également comme les principaux contributeurs suite à de bonnes publications et de perspectives favorables. Sur le mois, nous avons initié une ligne en Don’t Nod Entertainment à travers une augmentation de capital de près de 40M d’euros majoritairement soutenue par Tencent, considérant que le momentum s’accélère sur le titre à travers les nombreuses sorties de jeux tant attendues. Nous avons en contrepartie cédé Boa Concept et Boiron en raison d’un manque de momentum sur 2023 » notent les gérants dans leur reporting mensuel.

NB : les fonds ont été sélectionnés selon leur performance sur longue période (nous avons retenu une durée de 5 ans, durée généralement retenue pour l’investissement dans les fonds actions), leur volatilité et leur forte pondération en valeurs françaises capitalisant moins d’un milliard d’euros (minimum 20% du fonds).