L’hiver se prolonge pour les petites valeurs

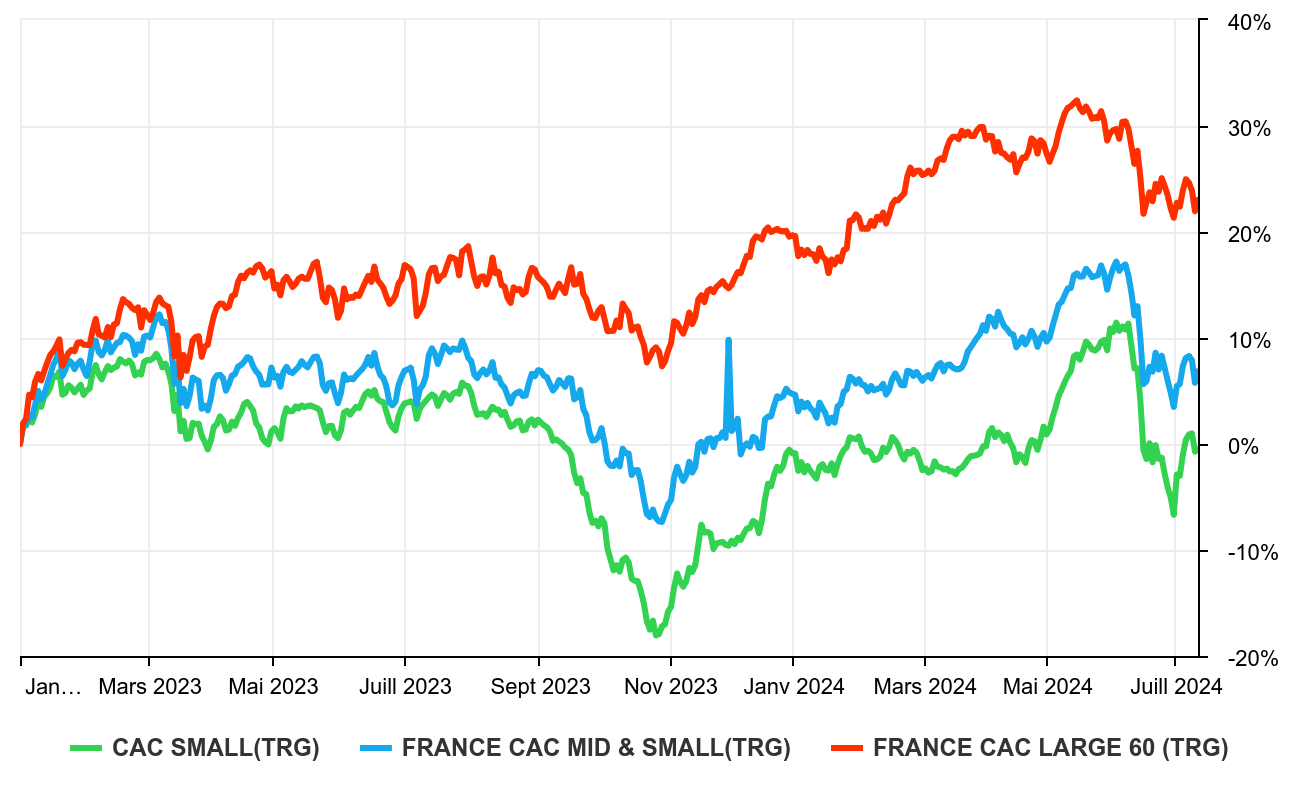

Victimes de leur manque de liquidité, les petites valeurs ont continué de sous-performer en mars dernier. La corrélation entre la capitalisation boursière et la performance est très claire depuis le début de l’année et semble s’être accentuée avec les mouvements sociaux qui touchent actuellement l’hexagone. Pour résumer, les indices de PME françaises (microcaps) sont dans le rouge sur 2023, les indices d’ETI françaises (small et mid caps) sont légèrement dans le vert, et le CAC 40 est en croissance à deux chiffres, au sommet historique.

A la Financière Arbevel, dont le fonds PME a basculé en territoire négatif sur 2023 et ne fait plus partie de notre sélection, on observe que « les investisseurs ont ainsi concentré leur recherche sur des entreprises intégrant un bilan solide, une croissance visible et un pricing power avéré telles que le luxe ou la technologie (Nasdaq), au détriment des matières premières, value, industriel et financières ». Et les gérants d’Amplegest PME de pointer l’impact des grèves en France : « dans un premier temps, cette crise sociale engendre une perception très négative de la part des investisseurs qui se traduit par des flux vendeurs toujours plus importants. Dans un second temps, nous craignons que cette crise ait un impact notable sur les résultats du premier semestre 2023 qui s’annonçait déjà difficile en raison d’un effet de base très défavorable (le T1 de l’année dernière ne souffrait d’aucune crise et la guerre en Ukraine n’a vraiment eu un impact qu’à partir du T3 2022) ».

Ce phénomène de sous-performance des petites capitalisations est loin de n’être que français, même en mars. En effet, le Stoxx 600 a terminé le mois très légèrement négatif (-0,7%) alors que l’Eurostoxx Small NR, le MSCI Emu Small et le MSCI Emu Micro ont reculé sur le mois respectivement de 2.9%, 4% et 2.5%.

En attendant de meilleurs jours, les gérants cités plus haut et ceux de notre sélection restent confiants. Leur taux d’investissement est d’ailleurs de plus en plus élevé car les publications 2022 sont solides et les niveaux de valorisation de plus en plus attractifs. Jean-François Delcaire, gérant de Découvertes PME, achève ainsi son reporting mensuel toujours très complet : « ce premier trimestre se termine avec une nette contre-performance des plus petites valeurs (d’environ 11%). Après désormais plus de deux années de sous-performance, ce segment du marché est, selon nous, susceptible d’offrir un excellent point d’entrée, alors que les flux sur la classe d’actif semblent donner des signes d’inversion et que la saisonnalité (T2) des offres publiques pourrait désormais apporter un moteur complémentaire de performance ».

Evolution, dividendes capitalisés, des indices actions français par taille de capitalisation depuis le 1er janvier 2023

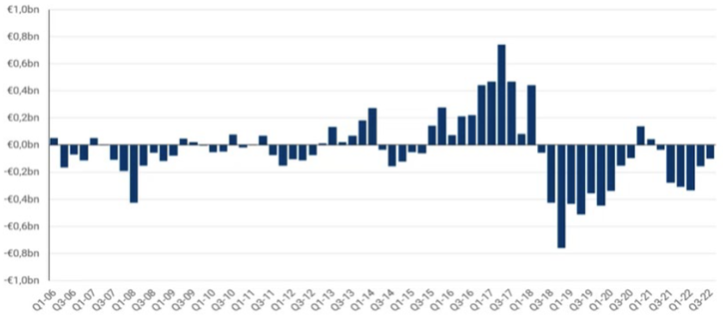

Le désintérêt pour les plus petites capitalisations se retrouve logiquement :

=> dans la décollecte des fonds dédiés depuis la fin 2018 :

Collecte des fonds SmidCaps français(source : IdMidCaps, Exane, Lipper)

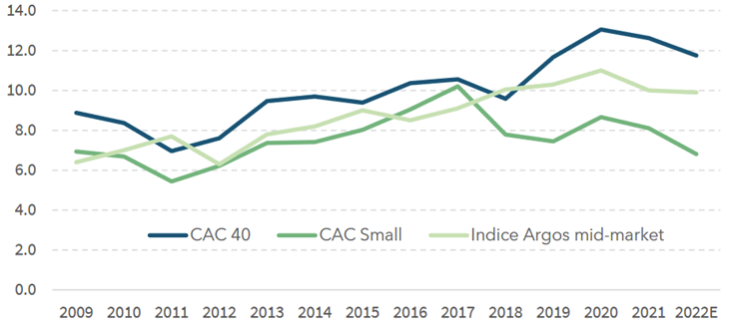

=> dans la différence de valorisation entre les PME/ETI cotées et non cotées :

Multiples de VE/EBE en fin d’année (source : Epsilon, IdMidCaps)

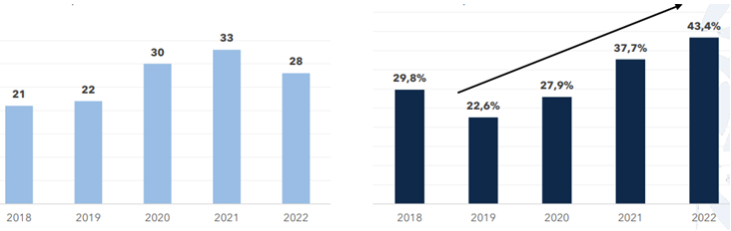

=> dans la hausse du nombre d’offres publiques et des primes proposées pour sortir partiellement ou définitivement de la cote :

Nombre d’OPA et primes moyennes offertes (Source : Indépendance AM)

Surperformantes sur très longue période (>10 ans), les petites valeurs françaises sont de retour sur leur niveau d’il y a 5 ans et accusent aujourd’hui un retard de près de 60 points par rapport au CAC 40 :

Evolution, dividendes inclus, des indices actions par taille de capitalisation sur 5 ans.

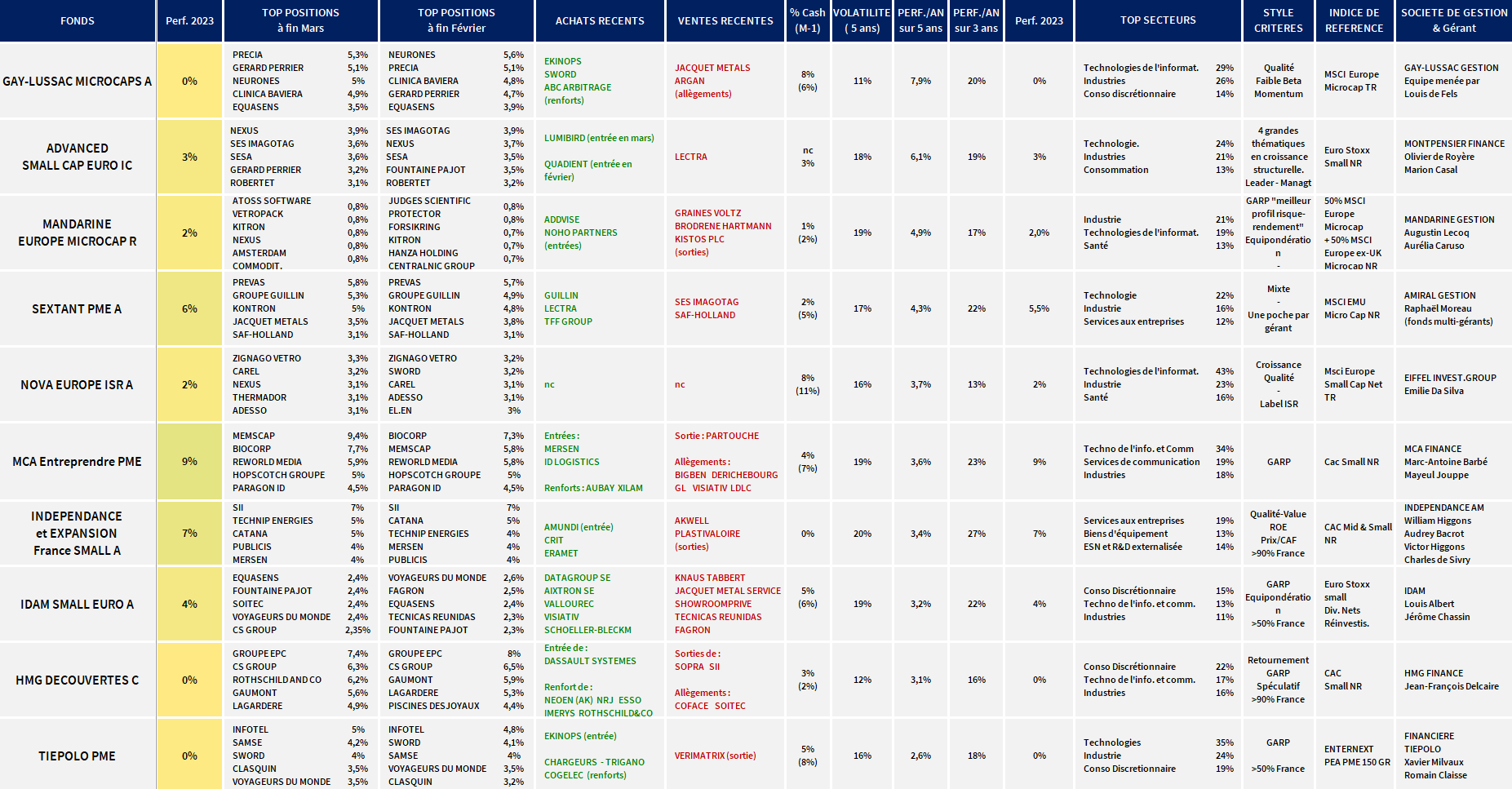

Revue des meilleurs fonds Small Caps à la fin du mois dernier

Le contexte étant dressé, venons-en aux mouvements de nos fonds vedette à travers notre tableau synthétique.

De façon générale, nous remarquons que :

- La performance moyenne des fonds de la sélection en ce début 2023 (+3%) est en ligne voire inférieure à celle des indices de petites et moyennes valeurs européennes. Pas un seul fonds affichait une performance à deux chiffres à fin mars et certains ont basculé dans le rouge. En tête, MCA Entreprendre PME affichait un gain de 8.7% à fin mars grâce à un stock picking ambitieux.

- Parmi les dossiers très détenus par notre sélection de fonds, on recense notamment SES Imagotag, TFF Group, Thermador, Voyageurs du Monde, Mersen, Precia, Equasens, Ekinops, Robertet, Lumibird, Gerard Perrier, Lectra et les ESN Sword/Neurones/Aubay/Infotel/Wavestone.

- Les taux d’investissement sont très élevés et en hausse.

De façon plus particulière, nous notons que :

- MCA Entreprendre PME effectue son retourdans la sélection et affiche +8.7% en 2023. Le fonds se comporte très bien sur le mois de mars, avec une hausse de 1.44% dans un marché en baisse. Cette performance est à mettre sur le compte des +62% mensuels de Memscap qui apporte 3,7 points de performance au fonds. « Il a fallu être patient car nos premiers achats de titres datent de 2018. Nous bénéficions pleinement de l’accueil du nouveau plan stratégique de la société, communiqué début mars. Le nouveau plan 4C, prévoit une croissance de plus de 20% par an avec une augmentation sensible de la profitabilité. La marge opérationnelle courante est attendue à 19,0% en 2025 (vs 2,5% en 2022 retraité des activités US). La revalorisation boursière n’est selon nous pas terminée compte tenu de du carnet de commandes qui offre de la visibilité pour les années à venir. Pour rappel, la trésorerie nette de la société est de 5,5 Millions d’euros soit près de 25% de sa capitalisation ». Visiomed (ouverture officielle de son troisième centre d’analyse médicale digitalisé à DubaÏ) et Biocorp (publication des résultats 2022 et annonce de la signature d’un contrat pour le développement d’un dispositif médical avec la société pharmaceutique HRA Pharma) ont également porté la performance du fonds ce mois-ci. Les gérants ont initié deux lignes : « Mersen un industriel spécialiste des semiconducteurs qui offre des perspectives intéressantes notamment dans le développement des véhicules électriques » et « ID Logistics un spécialiste de l’ensemble de la chaîne logistique, qui offre de la visibilité avec des revenus récurrents importants liés à des contrats long terme ».

- Les gérants de Advanced Small Caps Euro notent que « malgré une bonne performance de Kardex, la thématique Digital Impact est pénalisée par la baisse de la valeur Basler (publication en ligne mais guidance faible) ou encore Tinexta, exposé au secteur bancaire. La ligne Infotel a été allégée au cours du mois (exposition aux bancaires) au profit de Lumibird (nouvelle entrée, baisse du titre sur fourchette de guidance de marge trop large). La thématique Better Life résiste bien dans le contexte : Nexus et Virbac affichent de belles progressions post publication annuelle. La thématique Smart Resources affiche une légère baisse. Les nouvelles ambitions de Mersen sont positives mais l’augmentation de capital prévue pour financer la croissance ne plaît pas aux investisseurs. Enfin, la thématique Lifestyle est en légère baisse. Interparfums est portée par sa publication et Mips rebondit en fin de mois sur grâce à des commentaires positifs sur le secteur du sport.

- HMG Découvertes, habituellement fort dans les marchés baissiers, a perdu 3% en mars. « Sur le mois, outre l’opération Neoen, plusieurs positions ont été renforcées, comme par exemple les lignes en NRJ, en Imerys (matériaux de spécialités, projet de mine de lithium), en Rothschild ou en Esso. Une nouvelle position a été initiée dans le spécialiste mondial des logiciels de conception 3D Dassault Systèmes dont le cours stagne depuis deux ans malgré des marges au plus haut niveau et alors qu’une journée investisseurs pouvant révéler d’ambitieux objectifs à cinq ans est programmée pour le 9 juin prochain. Du côté des cessions, des allègements ont été menés en Coface (assurance-crédit) ou en Soitec (semi-conducteurs). Deux lignes du secteur du conseil en technologies ont été soldées (Sopra et SII) vu le parcours boursier et alors même qu’un concurrent du conseil en stratégie (Wavestone) entrevoit des (premiers ?) signes de ralentissement de la demande.».

- IDAM Small Euro a baissé de 2,24%, pénalisé par « la mauvaise publication de Voltalia qui a reculé de 18% sur le mois et sur laquelle nous restons investis. Nous estimons que la publication, certes décevante, ne modifie pas la trajectoire de développement de la société pour les prochaines années ». Il a en revanche « profité du rebond d’Aixtron de 17% suite à notre achat au cours du mois, du rebond d’Ubisoft qui a progressé de 17% sur le mois et de la performance d’Amadeus Fire (+13%) qui a bénéficié de sa bonne publication de résultats ». Les gérants indiquent rester « très attentifs aux discours des dirigeants concernant leur activité sur le début d’année ».

NB : les fonds ont été sélectionnés selon leur performance sur longue période (nous avons retenu une durée de 5 ans, durée généralement retenue pour l’investissement dans les fonds actions), leur volatilité et leur forte pondération en valeurs françaises capitalisant moins d’un milliard d’euros (minimum 20% du fonds).