Le contexte : les valeurs décotées tirent leur épingle du jeu dans un contexte inflationniste

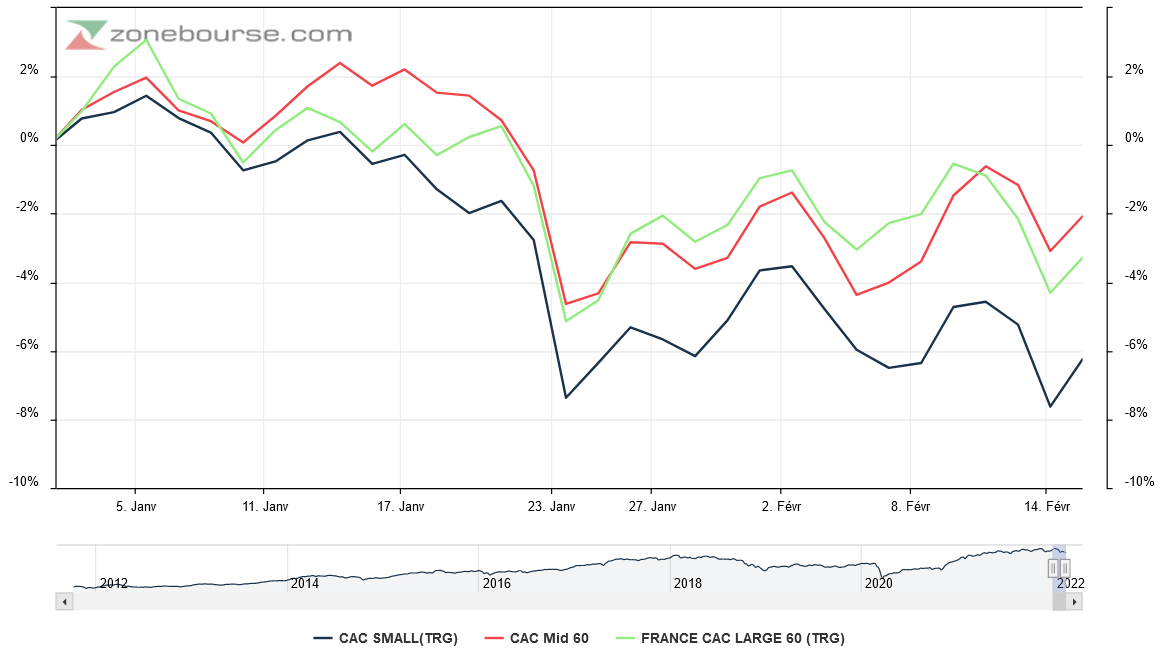

Les plus petites capitalisations connaissent un début d’année difficile, même si les publications d’activité annuelle ont déclenché quelques belles progressions. La macroéconomie, les politiques monétaires et la géopolitique plombent l’ambiance, alors que les sociétés se portent très bien dans l’ensemble. L’absence de collecte de la part des fonds spécialisés sur les petites valeurs n’aident pas non plus. En revanche, le risque Covid a diminué, ce qui n’aide pas le secteur de la santé, surpondéré au sein des petites valeurs. Par ailleurs, la baisse cache une forte rotation au sein des indices avec une forte baisse des valeurs de croissance, notamment celles dont les multiples étaient les plus chers ou qui sont en pertes (elles sont nombreuses dans les indices Small), alors que les valeurs d’actifs ou à faible multiple (ce que l’on appelle la value) se portent bien.

Dans ce contexte, certains fonds de la sélection lâchaient plus de 10% dès la fin janvier. Il faut dire que nos 10 fonds stars, champions des 5 dernières années, ont été largement portés par les valeurs de croissance qualitatives. Celles-là même qui affichent les PER les plus élevés et qui ont subi un sérieux rappel à l’ordre sur fond de remontée des taux d’actualisation impactant particulièrement les valeurs à « duration longue ».

Evolution, dividendes capitalisés, des indices actions français par taille de capitalisation en 2022

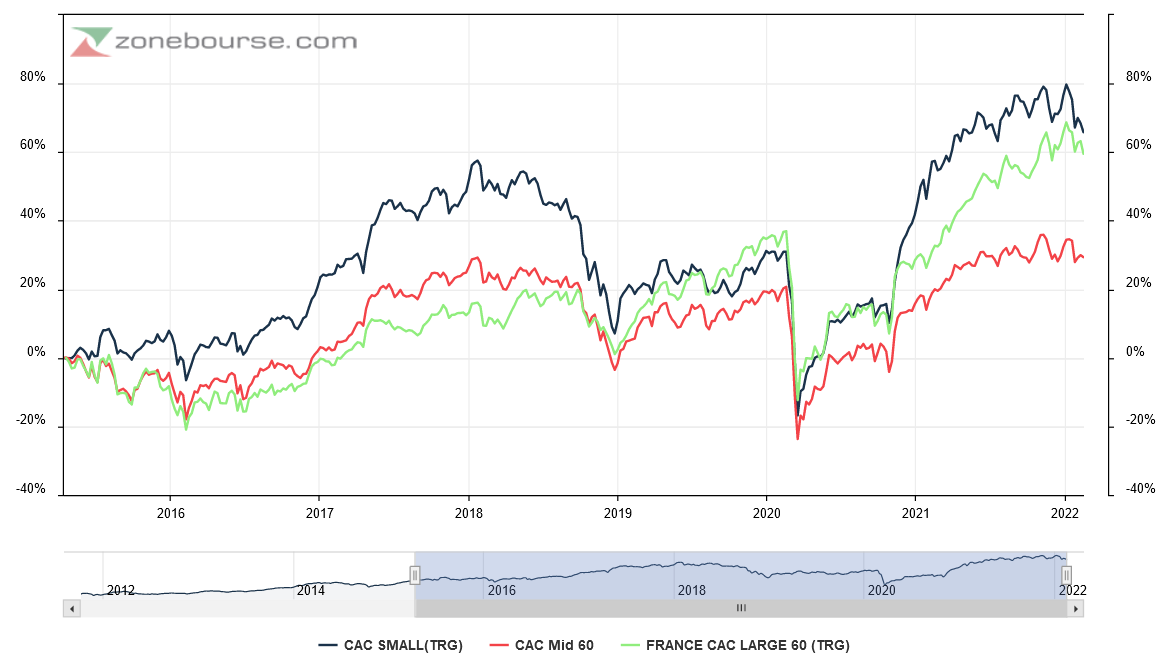

Sur un an, le constat est encore plus sévère pour les petites et même les moyennes valeurs :

Evolution, dividendes capitalisés, des indices actions français par taille de capitalisation depuis 1 an (au 15/2/22)

A noter que sur 5 ans, quand l’on intègre les dividendes, les grandes capitalisations françaises (indice CAC LARGE 60 TRG) battent encore les indices de petites (CAC SMALL TRG) et moyennes (CAC MID 60 TRG) valeurs. Il faut remonter, comme le montre le graphique ci-dessous, à près de 7 ans d’historique pour retrouver la surperformance historique des petites valeurs sur les grandes.

Evolution, dividendes inclus, des indices actions par taille de capitalisation depuis avril 2015.

En termes de valorisations, le tableau ci-dessous indique des multiples de valorisations des petites et moyennes valeurs françaises raisonnables sur 2022. Tant que les taux restent au tapis, car une remontée significative de ces derniers pourrait dégonfler les ratios de valorisation, en particulier ceux des valeurs de croissance visible dont les multiples dépassent encore les 50 pour certaines.

Ratios de valorisation médians (Source : Portzamparc BNP-Paribas au 15/2/22)

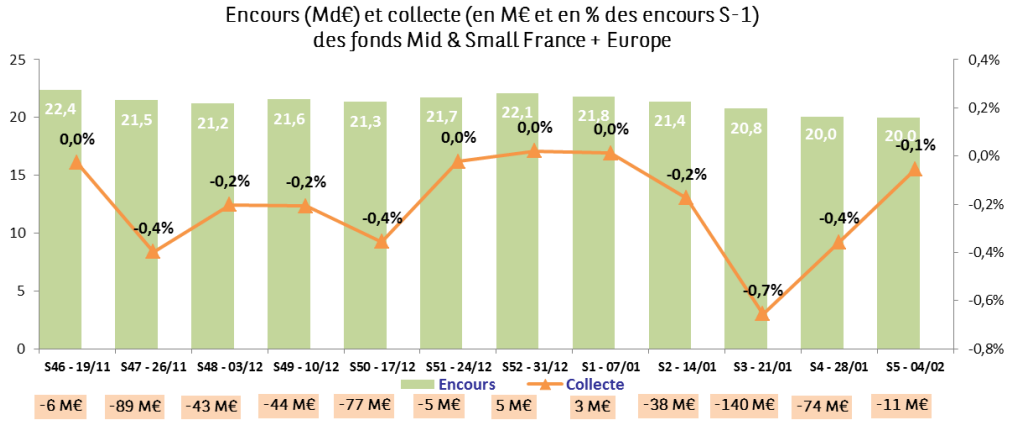

Concernant l’évolution des encours des fonds liés à la collecte/décollecte, les données fournies par Portzamparc confirment une légère décollecte sur le compartiment des petites valeurs, ce qui ne favorise pas la performance de la classe d’actifs alors que le marché primaire, caractérisé par un nombre record d’introductions en Bourse cette année, capte une partie des flux.

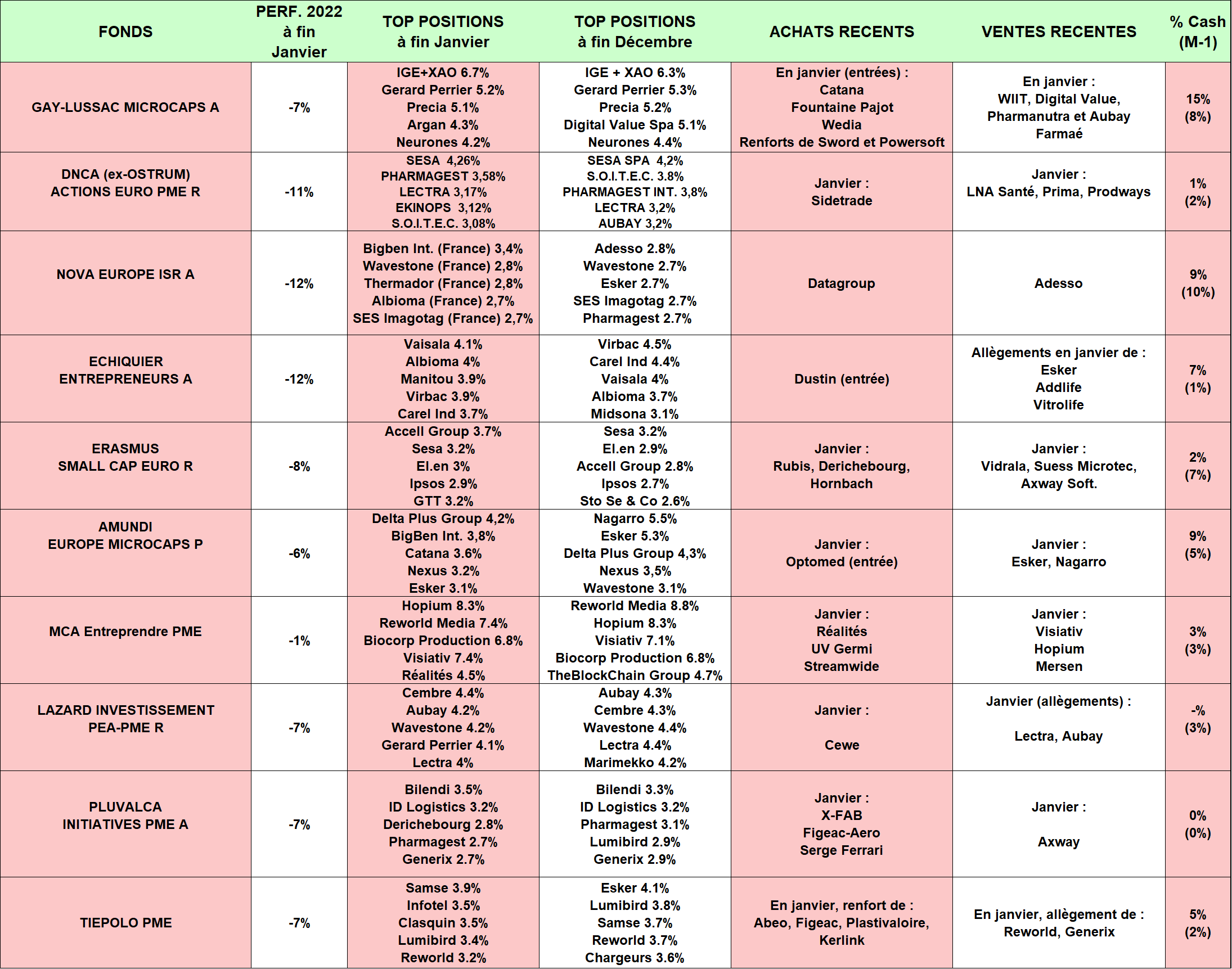

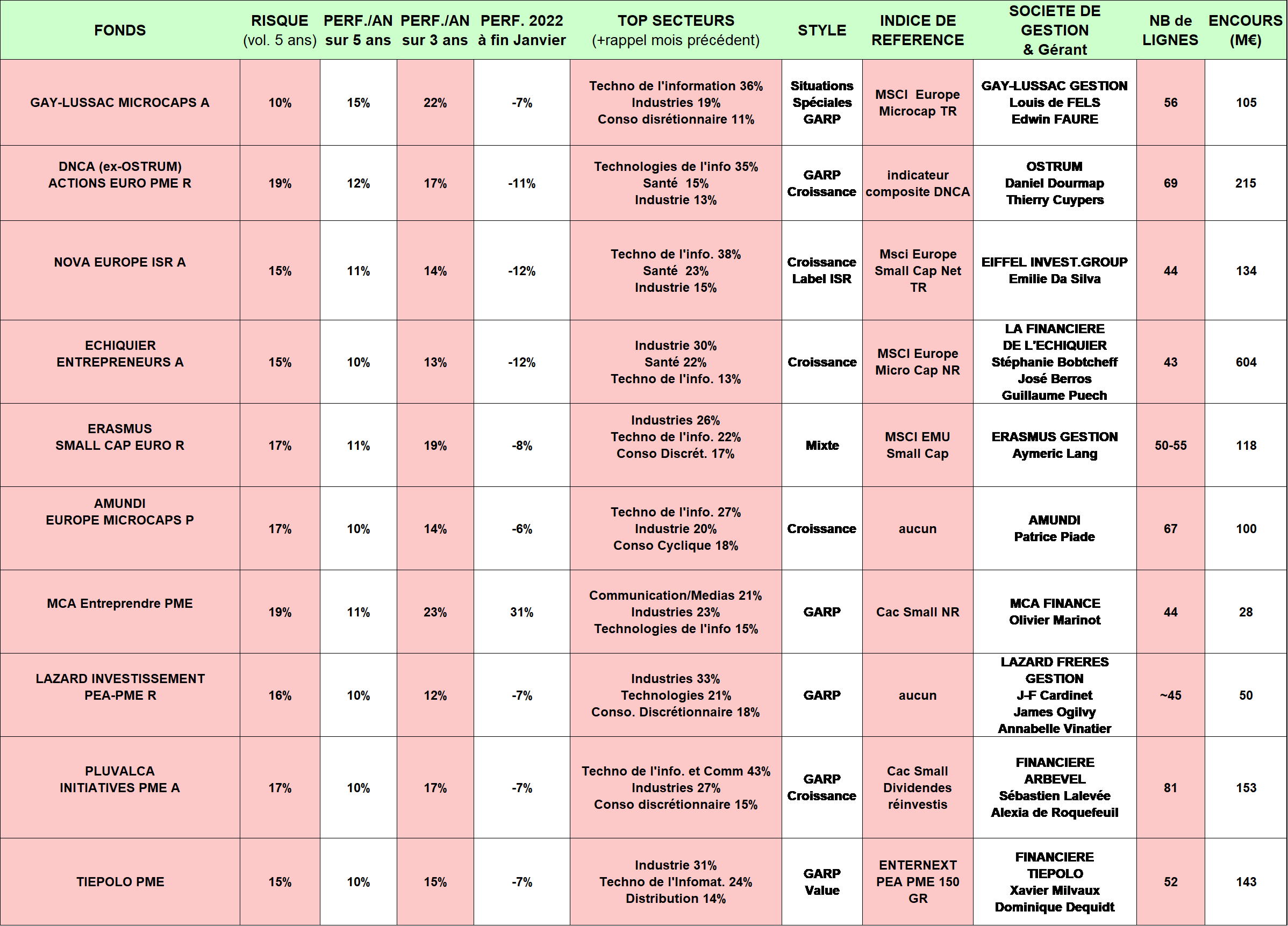

Revue des meilleurs fonds Small Caps à la fin du mois dernier

(Source : Quantalys, rapport mensuel des sociétés de gestion)

Le contexte étant dressé, venons-en aux mouvements de nos fonds vedette à travers notre tableau synthétique.

De façon générale, nous remarquons que :

- La performance moyenne des fonds de la sélection en 2022 (-7.8% à fin janvier) traduit la sous-performance des petites valeurs de croissance. Plusieurs fonds reculent de plus de 10%. Seul un fonds résiste : MCA Entreprendre PME, -1.1% à fin janvier.

- Les fonds ont opéré de nombreux arbitrages en ce début d’année. Ils ont allégé les valeurs Croissance, et notamment technologiques les plus chères, pour se positionner sur des valeurs plus cycliques/Value ou dont la croissance est moins chèrement payée (« GARP »).

- Les taux d’investissement sont en baisse. Des poches liquidités ont été reconstituées par la plupart des fonds.

De façon plus particulière, nous notons que :

- Le fonds Gay-Lussac Microcaps a procédé à de nombreux arbitrages compte tenu du « durcissement progressif de la politique monétaire aux Etats-Unis (…) qui nous incite à nous tourner vers des valeurs dites plus value ou des valeurs de croissance raisonnablement valorisées ». Le fonds a allégé WIIT, Digital Value, Pharmanutra et Aubay car ces valeurs fortement valorisées « à duration longue seront pénalisées par une remontée du taux d’actualisation de leurs flux futurs ». Du côté des renforcements, le fonds est entré sur Catana et Fountaine Pajot car « les acteurs nautiques Catana et Fountaine Pajot bénéficient du dynamisme du marché du catamaran et affichent ainsi des carnets de commandes records ». Wedia a également été entrée. « L’éditeur de logiciels SaaS d’aide à la gestion du contenu bénéficie d’une belle visibilité sur son activité pour une valorisation peu exigeante ». Sword a été renforcée car cette « société dont la création de valeur s’inscrit dans la durée, a encore publié d’excellents résultats au quatrième trimestre et anticipe une croissance organique de 15% cette année, soit deux points de plus que son plan 2025 ». Enfin, le petit acteur italien des amplificateurs, Powersoft, devrait bénéficier de la réouverture post-COVID et d’une forte amélioration de sa rentabilité sur les prochaines années ». A noter que le fonds fait un point complet sur Lexibook ce mois-ci dans son reporting.

- A l’instar des autres fonds de la sélection, Pluvalca Initiatives PME a amplifié le recul des indices, « enregistrant une baisse de 7,3% sur le mois, aisément expliquée par son exposition marquée au secteur technologique (23% du portefeuille). Au sein de cette poche, les éditeurs de logiciels ayant des valorisations élevées en raison de leur modèle économique fortement récurrent ont le plus souffert de cette rotation à l’instar d’Esker, Pharmagest ou Wallix, malgré des fondamentaux toujours solides. Lumibird, est pénalisé par des prises de profits, après une clôture 2021 sur un niveau historique. Les sociétés exposées aux niveaux des prix des matières premières ont contribué positivement comme Derichebourg et La Française de l’Energie. Pluvalca Initiatives PME a initié une nouvelle ligne en SergeFerrari, société en redressement qui profite d’une dynamique très porteuse sur les marchés du nautisme et de la protection solaire ainsi qu’en X-Fab, profitant du recul du titre, alors que les perspectives de l’industrie semi-conducteurs restent très porteuses sur les prochaines années portées par l’automobile, l’industrie et le médical. Un allègement d'Axway a permis de financer ces achats. »

- Echiquier Entrepreneurs régresse de -11,6% sur le mois. Le fonds est pénalisé par son positionnement sur des valeurs de croissance. Il a procédé à de nombreux allègements pour augmenter sa poche de liquidités, sur fond de décollecte. « Les perspectives de resserrement monétaire ont entrainé une baisse violente des valeurs de croissance, particulièrement dans les secteurs de la technologie et de la santé, tandis que les secteurs cycliques ont nettement surperformé. Au sein du fonds, plusieurs valeurs ont connu une nette compression de leurs multiples de valorisation et affichent des baisses supérieures à 20 %. Afin de limiter l’impact de cette rotation sectorielle, nous avons poursuivi les mouvements engagés en 2021, tout en conservant notre positionnement affirmé sur des valeurs de croissance de qualité. Nous réduisons le poids des valeurs avec les plus hauts multiples qui ont très bien performé ces dernières années (Esker, Addlife, Vitrolife …) et renforçons des titres avec une sensibilité à la reprise économique et dont la valorisation nous semble attractive. Nous avons également profité de la volatilité du marché pour initier de nouvelles positions, à l’image de notre investissement en Dustin, le leader scandinave de la distribution de matériel informatique aux PME.

- Le fonds Amundi Europe Microcaps a connu une baisse de près de 6.1% concentrée sur les valeurs croissance du portefeuille et la chute de LNA Santé, « qui gère des maisons de retraite et qui a été une victime collatérale des révélations sur les mauvaises pratiques de son concurrent Orpéa. Le groupe, entreprise familiale, semble avoir une gestion plus saine (pas de mention faite dans le livre ou dans les médias à ce jour). Mais la spécificité sectorielle liée à la prise en charge d’une population fragile et d’un sous-investissement de la part de l’état rend la visibilité très faible. A l’inverse, certains titres ont eu un mois positif. On peut citer le fabricant de catamaran Catana, pour qui le carnet de commande reste bien rempli et qui a réalisé un chiffre d’affaires en hausse de 64.4% sur son premier trimestre décalé. L’entreprise a annoncé une croissance exceptionnelle d’environ 60% pour l’exercice en cours. Dans les jeux vidéo, l’éditeur Bigben Interactive a confirmé ses objectifs. Suite aux retards de production de l’année dernière, Bigben anticipe un rattrapage pour 2022-2023 avec une forte progression de ses ventes. Notre position sur La Française de l'Energie, qui valorise le gaz libéré naturellement dans les anciennes mines de charbon, a continué à bénéficier des cours élevés de l’énergie. Par ailleurs, l’entreprise a annoncé vouloir augmenter significativement le nombre de sites en exploitation en France et en Belgique. Finalement, notre position sur Voyageurs du monde a bénéficié de la thématique de la réouverture avec l’assouplissement des restrictions sanitaires à travers l’Europe. » Les gérants ont vendu des valeurs technologiques avec Esker et Nagarro. A l’inverse, nous avons initié une nouvelle ligne sur Optomed, qui fournit des équipements de diagnostic pour les maladies des yeux. L’entreprise réalise en ce moment des essais cliniques pour introduire la première caméra de fond de l'œil assistée par l'intelligence artificielle sur le marché américain. Cela pourrait être un catalyseur très positif pour la croissance de l’entreprise » conclut le rapport mensuel.

Pour terminer, voici quelques informations complémentaires sur la dizaine de fonds de petites valeurs sélectionnés :

(Source : Quantalys, rapport mensuel des sociétés de gestion)

Les fonds ont été sélectionnés selon leur performance sur longue période (nous avons retenu une durée de 5 ans, durée généralement retenue pour l’investissement dans les fonds actions) et leur forte pondération en valeurs françaises capitalisant moins d’un milliard d’euros (minimum 20% du fonds).

On y remarque que le style de gestion « croissance » ou « growth » domine largement la sélection et que le nombre de titres en portefeuille varie facilement du simple (40 valeurs) au double (80 valeurs).

GLOSSAIRE : LES STYLES DE GESTION

Le style de Gestion « Croissance » ou « Growth » privilégie les valeurs de croissance. Ces valeurs sont choisies pour leur fort potentiel de développement, en mettant au second plan leur valorisation boursière au regard du chiffre d’affaires et des résultats actuellement réalisés. Ces sociétés sont en effet souvent populaires et chères car leurs perspectives sont élevées et leur valorisation anticipe une poursuite de la croissance des bénéfices. Les plus belles valeurs de croissance sauront croitre par-delà les cycles et prendre régulièrement des parts de marché par croissance organique ou externe.

Secteurs surreprésentés : la technologie, la santé, les énergies renouvelables. Ex. de valeur de croissance : Virbac, Voltalia, Esker, Pharmagest …Typiquement, leur PER dépasse les 20 voire 50x.

Le style de Gestion « Valeur » ou « Value » privilégie les valeurs décotées, mal valorisées, et souvent mal-aimées. Les gérants se focalisent alors sur les chiffres publiés, plus rassurants que des prévisionnels incertains par nature, et sur la valeur des actifs au bilan.

Secteurs surreprésentés : les valeurs cycliques, l’automobile, les bancaires, la construction. Ex. de valeur : Orpéa (ex-valeur de croissance), Quadient, Hexaôm, Herige, ALD, NRJ Group … Typiquement, leur PER est inférieur à 10x.

Le style de Gestion « GARP » ou Growth At Reasonable Price ou Croissance à prix raisonnable, cherche à trouver un juste milieu entre les deux, à dénicher des valeurs de croissance certes, mais pas à n’importe quel prix.

Ex. de valeur : Lacroix, Ipsos, Beneteau … Typiquement, leur PER se situe entre 10x et 20x.

Finissons par une citation de Warren Buffet : « Mieux vaut acheter une entreprise extraordinaire à un prix ordinaire qu’une entreprise ordinaire à un prix extraordinaire. »