Le contexte : prises de bénéfices sur les valeurs chouchoutes des meilleurs gérants

Dans la continuité du mois de janvier, les petites capitalisations européennes ont progressé en février (MSCI EMU Small Cap + 3.8% et CAC Small +5%).

Malgré des restrictions toujours présentes, les investisseurs apprécient la montée des vaccinations et les anticipations d’un fort rebond économique, déjà visible à travers les publications du quatrième trimestre.

Hausse des matières premières, inflation, hausse des taux… voilà des thèmes plus porteurs pour le CAC 40 que pour le CAC Mid & Small où les valeurs financières et les pures cycliques sont moins représentées.

Les valeurs de croissance, la technologie accusent le coup (les ex-stars du SaaS et des énergies renouvelables, qui ont fait le succès des meilleurs fonds de la sélection, font l’objet de prises de bénéfices quasi continues), empêchant les petites et moyennes valeurs de réaliser de nouveaux plus hauts à la différence du CAC, qui prend la tête sur 2021.

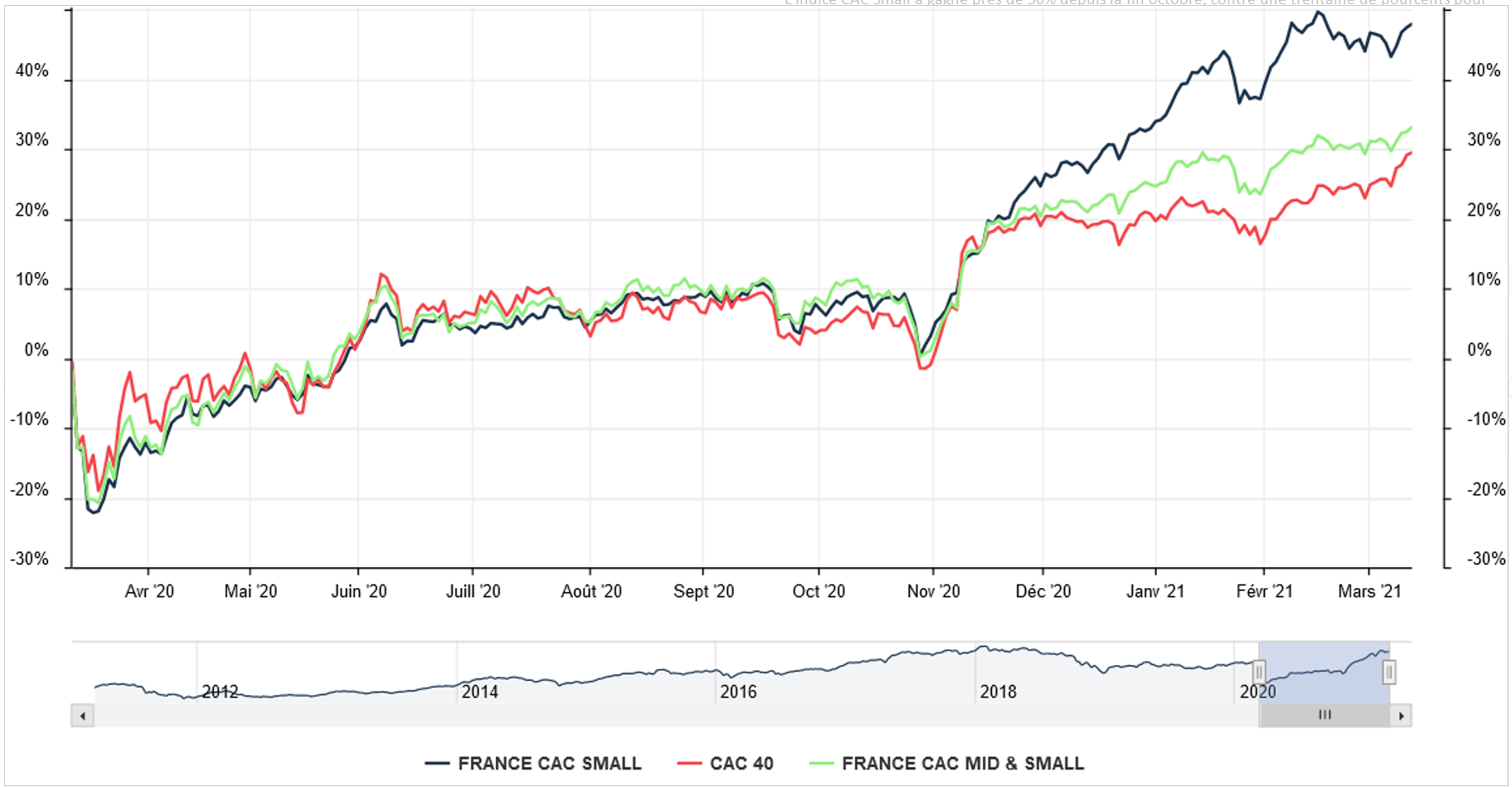

Evolution des indices actions par taille de capitalisation depuis 1 an

Le rebond initié depuis novembre est d’autant plus puissant que les capitalisations sont petites. L’indice CAC Small a gagné près de 50% depuis la fin octobre, contre une trentaine de pourcents pour le CAC 40. Les petites et moyennes valeurs ont repris le dessus sur les grandes sur 1 an, 5 ans et 10 ans.

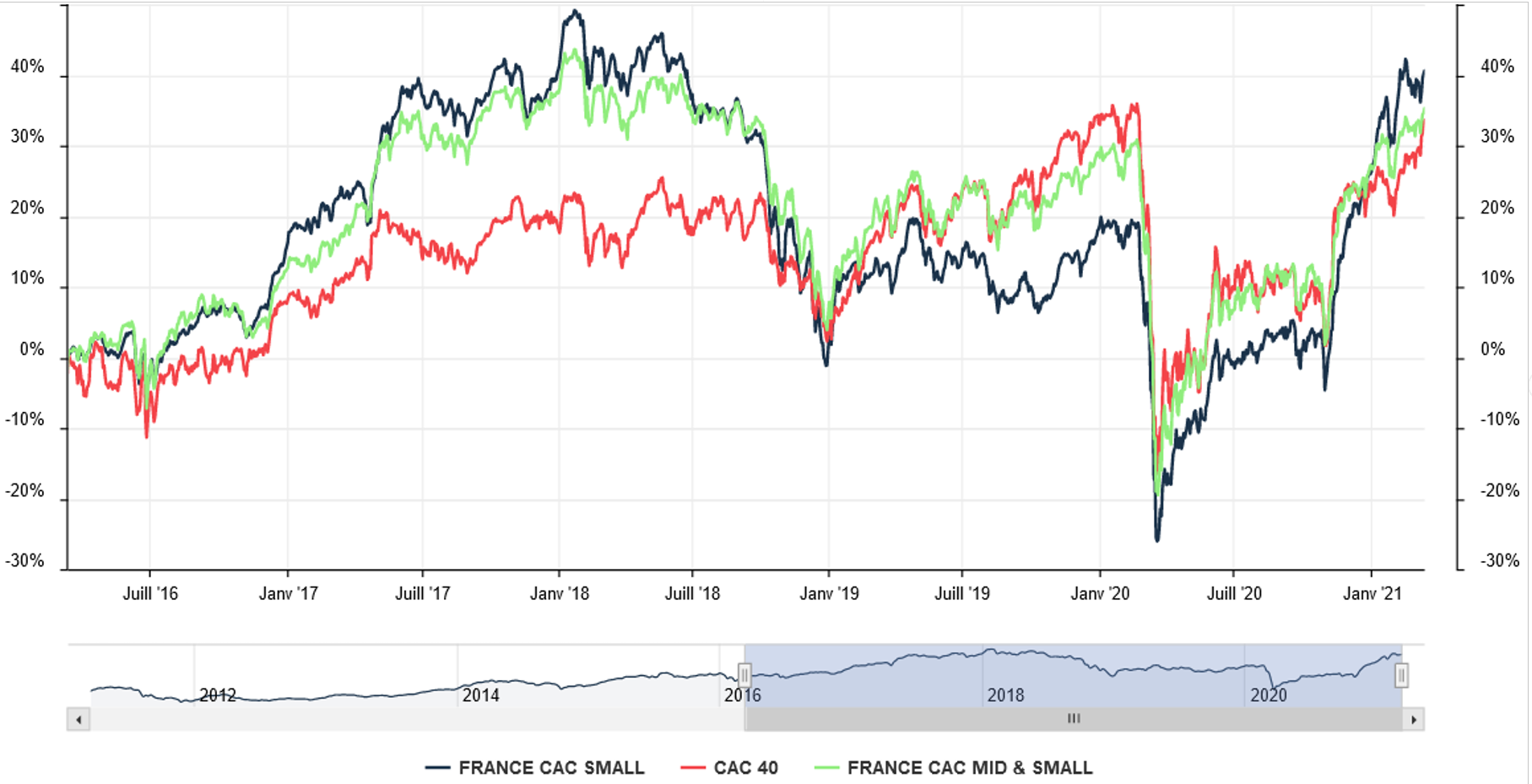

Evolution des indices actions français depuis 5 ans : les petites et moyennes valeurs ont repris le dessus

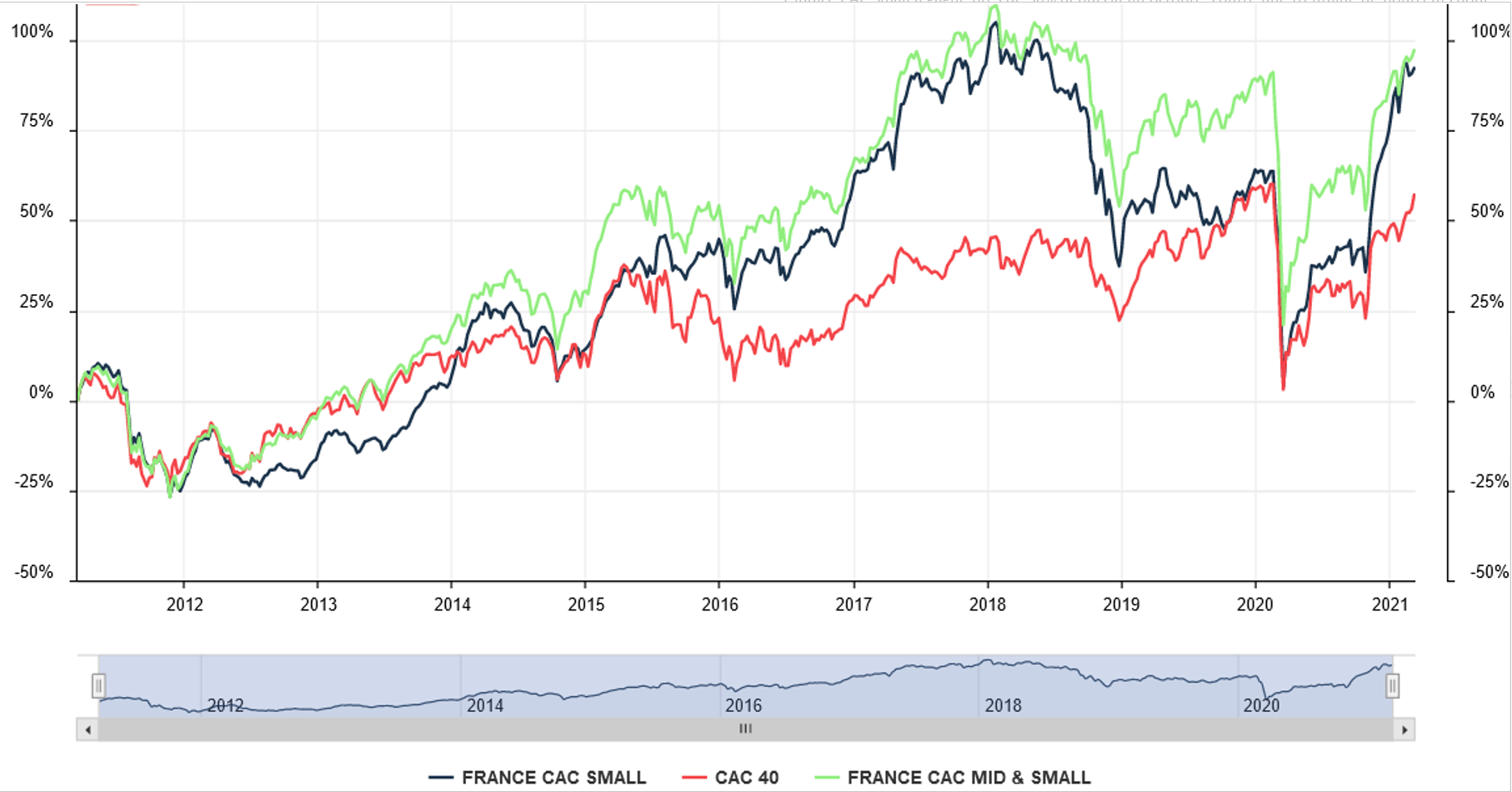

Une nette sur-performance des petites et moyennes valeurs sur 10 ans

En termes de valorisations, le document ci-dessous indique que les multiples de valorisations sont élevées et similaires pour les plus petites et les plus grandes capitalisations (ratios 2021). Cependant, le retour à la normale est maintenant plutôt prévu pour 2022 et le contexte actuel de rendement et d’afflux de liquidités dans le système financier est sans comparaison avec les 15 dernières années, justifiant des niveaux de valorisations artificiellement inflatés.

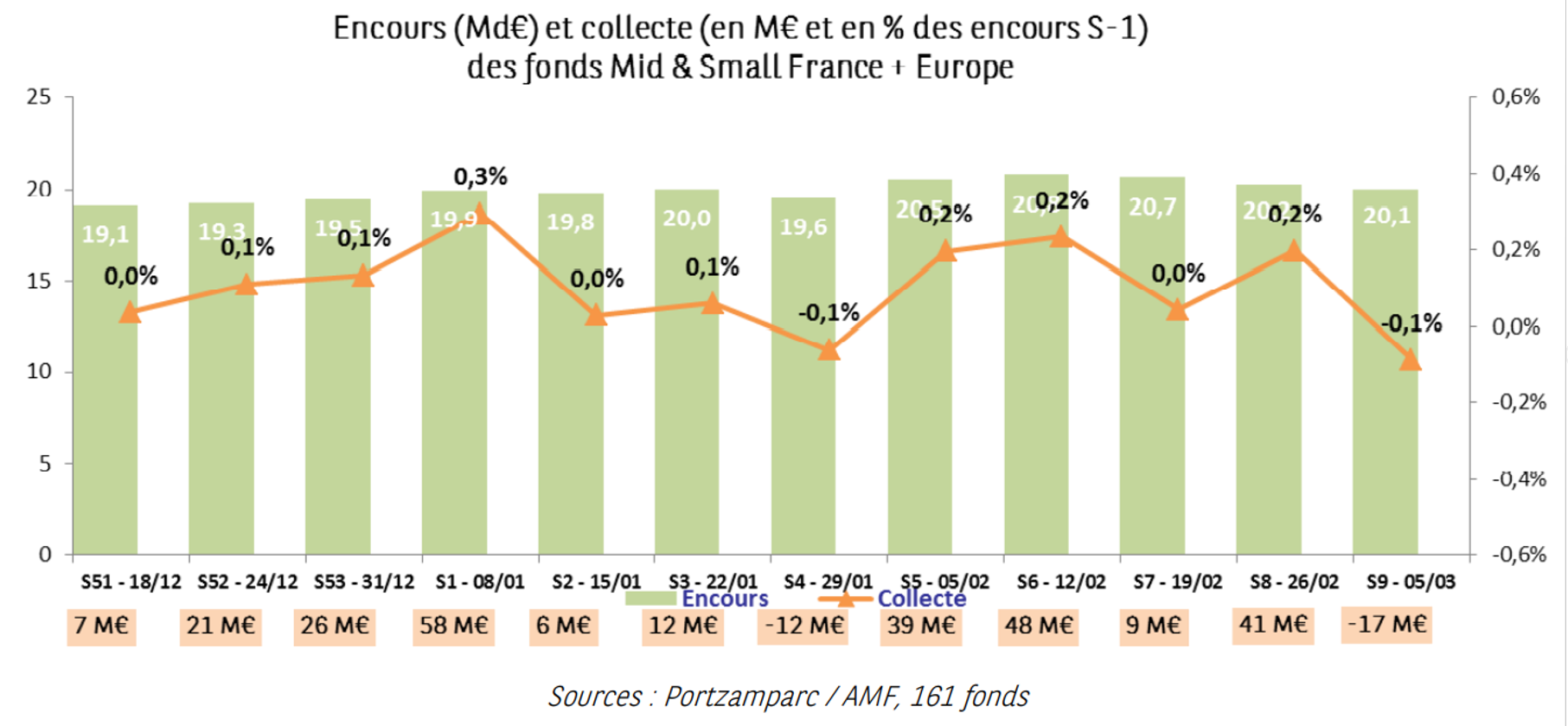

Concernant l’évolution des encours des fonds liés à la collecte/décollecte, l’embellie s’est poursuivie sur le dernier mois comme le montrent ces données fournies par Portzamparc :

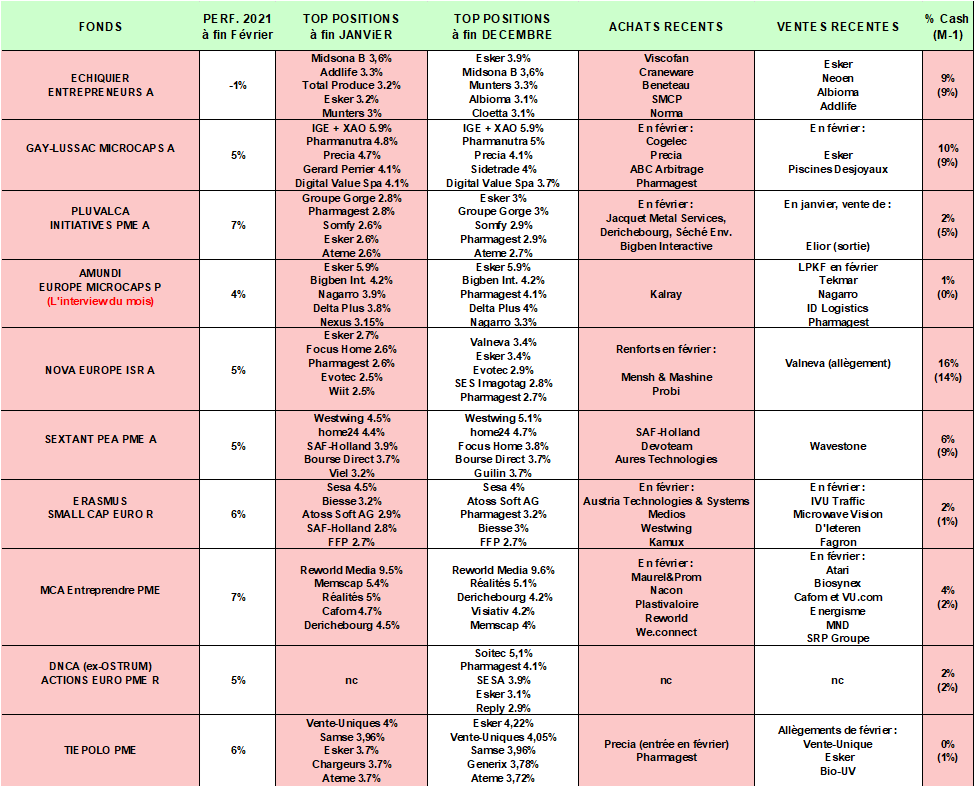

Revue des meilleurs fonds Small Caps à la fin du mois dernier

(Source : Quantalys, reporting mensuel des sociétés de gestion) / cliquer pour agrandir

Le contexte étant dressé, venons-en aux mouvements de nos fonds vedette à travers notre tableau synthétique.

De façon générale, nous remarquons :

- La performance moyenne annuelle des fonds sur 5 ans converge, les fonds croissance étant rattrapés par les fonds faisant plus attention aux ratios de valorisation à court terme.

- La performance moyenne des fonds de la sélection en 2021 est en ligne avec celle des indices européens de petites et moyennes valeurs. A noter que ces fonds prennent rarement position sur les bio et medtech du fait du manque de chiffre d’affaires et de profits dégagés par ce type de société.

- Technologies de l’information, Industries et Santé constituent les secteurs les mieux représentés dans les tous meilleurs fonds.

- Les taux d’investissement restent élevés et stables dans l’ensemble.

De façon plus particulière, nous notons que :

- L’équipe de Gay-Lussac Microcaps (ex-Raymond James Microcaps) a initié une ligne en Cogelec, spécialisé dans la conception, la fabrication et la distribution de solutions innovantes d’interphones téléphoniques et de contrôle d’accès commercialisés principalement sous sa marque phare Intratone. Le groupe, par ses innovations, introduit des ruptures technologiques et des offres commerciales permanentes dans son marché. Cogelec est par exemple le seul à proposer une solution d’interphonie non-filaire (" Intratone ") fonctionnant avec une carte SIM similaire à un smartphone. Les gérants, qui commencent à trouver les valorisations tendues, font du cash ces derniers mois (la poche de trésorerie a doublé en 2 mois à 10% du fonds).

- Le fonds Pluvalca Initiatives PME cherche actuellement un bon équilibre entre valeurs de croissance et valeurs cycliques. Ses gérants observent que " les publications de chiffres d’affaires ou résultats annuels sont ressorties dans l’ensemble au-dessus des attentes démontrant la vitalité de la reprise malgré certaines zones/secteurs encore contraints parles restrictions. Cette vigueur justifie donc les anticipations d’inflation, la hausse des taux et l’accentuation de la rotation sectorielle. Pluvalca Initiatives PME continue de prêter attention au niveau de valorisation de certaines valeurs et a poursuivi sur le mois le renforcement de la poche cyclique du fonds avec des valeurs commeJacquet Metal, Derichebourg, Séché Environnement ou Bigben Interactive ». Cette dernière valeur, initiée sur le mois, « a pesé sur la dernière semaine de février ainsi que Cellectis sans raison spécifique ".

- Chez Erasmus Small Cap Euro, on reste " convaincu que le thème digitalisation (…) est un thème séculaire, renforcé par la crise sanitaire, et que ces prises de bénéfice, logiques, ne remettent pas en cause cette accélération. " Dans cette logique, le fonds a profité de la forte baisse pour initier une position en Westwing, acteur allemand incontournable dans la vente en ligne de meubles et décorations (Westwing est la 1ère position du fonds Sextant PME) et sur AT&S, acteur autrichien dans l’industrie des semi-conducteurs. Le fonds a également initié une position sur Kamux, " leader finlandais dans la vente de voitures d’occasion, qui exporte son modèle en Suède et en Allemagne ". Enfin, le fonds est " revenu sur Medios, leader allemand dans la préparation pharmaceutique de spécialité, après des échanges fructueux avec la société ". Des achats financés par des ventes sur IVU Traffic, D'Ieteren et Fagron, et une cession des titres Microwave au prix de l’OPA. A noter que ce fonds partage également avec Sextant PME une forte conviction dans l’acteur allemand des équipements pour remorques, semi-remorques et camions, SAF-Holland.

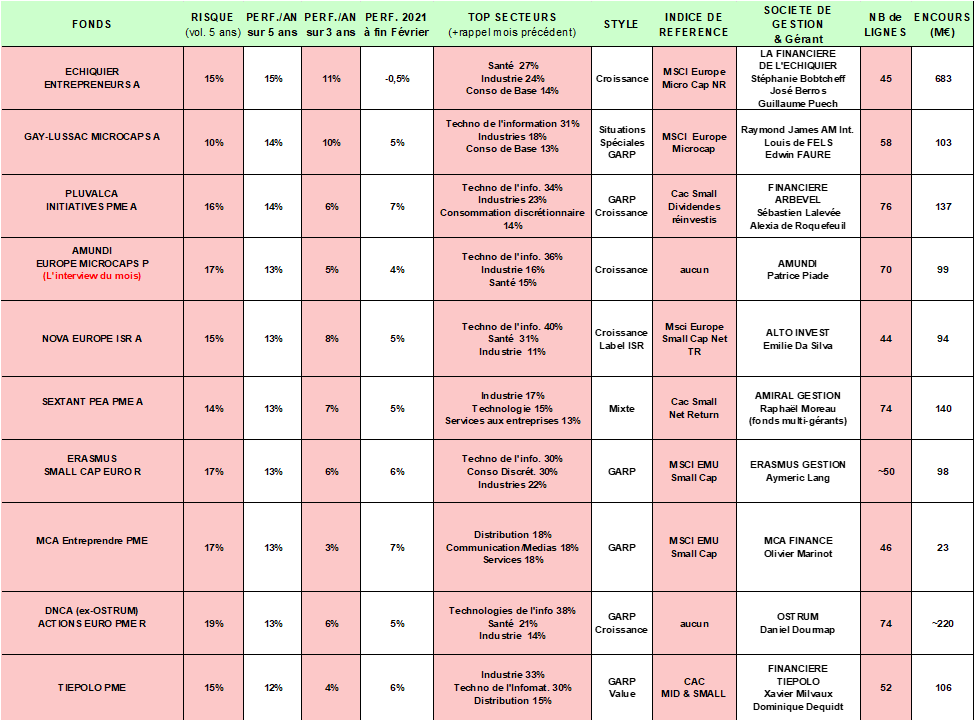

Pour terminer, voici quelques informations complémentaires sur la dizaine de fonds de petites valeurs sélectionnés.

On y remarque que le style de gestion " croissance " ou " growth " domine largement la sélection et que le nombre de titres en portefeuille varie facilement du simple (40 valeurs) au double (80 valeurs).

GLOSSAIRE : LES STYLES DE GESTION

- Le style de Gestion "Croissance" ou "Growth" privilégie les valeurs de croissance. Ces valeurs sont choisies pour leur fort potentiel de développement, en mettant au second plan leur valorisation boursière au regard du chiffre d’affaires et des résultats actuellement réalisés. Ces sociétés sont en effet souvent populaires et chères car leurs perspectives sont élevées et leur valorisation anticipe une poursuite de la croissance des bénéfices. Les plus belles valeurs de croissance sauront croitre par-delà les cycles et prendre régulièrement des parts de marché par croissance organique ou externe. Secteurs surreprésentés : la technologie, la santé. Ex. de valeur de croissance : Eurofins, Orpéa, Esker, Solutions 30…Typiquement, leur PER dépasse les 20x.

- Le style de Gestion "Valeur" ou "Value" privilégie les valeurs décotées, mal valorisées, et souvent mal-aimées. Les gérants se focalisent alors sur les chiffres publiés, plus rassurants que des prévisionnels incertains par nature. Les valeurs de croissance sauront croitre par-delà les cycles et prendre des parts de marché par croissance organique ou externe. Secteurs surreprésentés : les valeurs cycliques, l’automobile, les bancaires, la construction. Ex. de valeur : Quadient, Hexaôm, Plastiques du Val-de-Loire, ALD, NRJ Group… Typiquement, leur PER est inférieur à 10x.

- Le style de Gestion "GARP" ou Growth At Reasonable Price ou Croissance à prix raisonnable, cherche à trouver un juste milieu entre les deux, à dénicher des valeurs de croissance certes, mais pas à n’importe quel prix. Ex. de valeur : Alten, Delta Plus, Oeneo, Vétoquinol … Typiquement, leur PER se situe entre 10x et 20x.

Finissons par une citation de Warren Buffet : "Mieux vaut acheter une entreprise extraordinaire à un prix ordinaire qu’une entreprise ordinaire à un prix extraordinaire."