Entreprises citées dans l'article :

- En France : Groupe SFPI, Samse, Herige, Installux, Cogra, Bourrelier, Tarkett, Somfy, Thermador, Mr Bricolage, Legrand, Schneider, Saint-Gobain.

- En Europe : Hornbach Baumarkt, CRH, Grafton, Clas Ohlson, Byggmax, Kingfisher, Travis Perkins, Assa Abloy, BHG Group.

De gré ou de force, nous passons plus de temps à la maison. Un temps souvent mis à profit pour améliorer son habitat. Saisir l’opportunité d’avoir enfin du temps disponible pour réaliser des projets de longue date, se lancer dans des projets nés pendant le confinement, aménager ou déménager son habitat pour améliorer ses conditions de télétravail, investir dans la pierre car elle démontre son statut de refuge, profiter des aides gouvernementales à l’amélioration de la performance énergétique de son logement…les raisons se bousculent pour expliquer le boom des ventes d’équipements et de matériaux pour la rénovation et la construction.

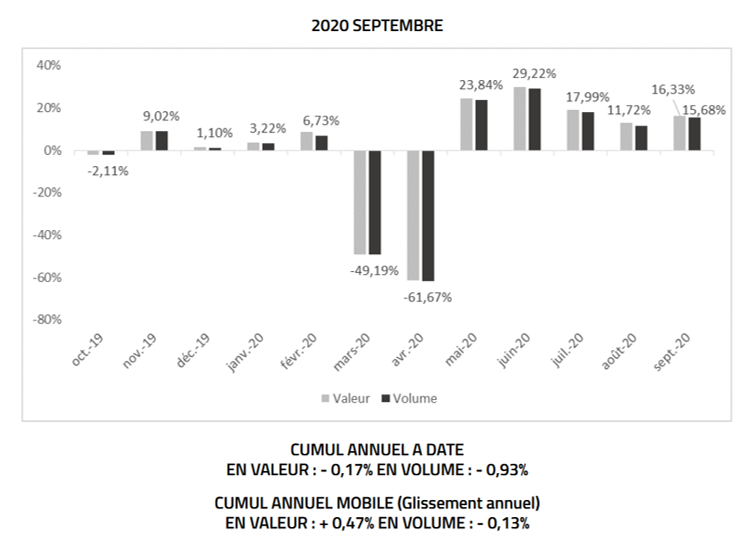

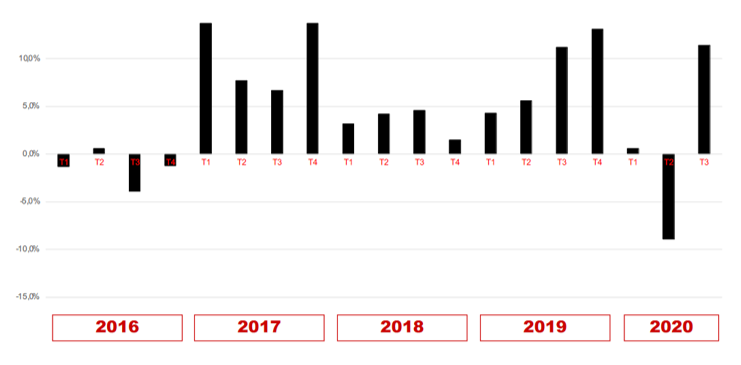

Le phénomène dépasse le simple rattrapage post-confinement ressenti par de nombreux secteurs. Nous sommes bien dans la barre haute du K qui dessine la reprise, distinguant de façon un peu cruelle les gagnants et les perdants de l’ "après-Covid ". Les derniers chiffres de la Banque de France que reprend la Fédération des Magasins de Bricolage et de l'aménagement de la maison (FMB) montrent en effet un raffermissement des achats réalisés en grandes surfaces de bricolage (GSB) en septembre. Cela même alors que les français reprenaient le travail et que les mesures sanitaires s’allégeaient. "Cette croissance à deux chiffres confirme la passion des français pour le bricolage, toujours en plein essor depuis le déconfinement " indique la FMB.

Evolution des ventes en GSB sur 12 mois (source : Banque de France, FMB)

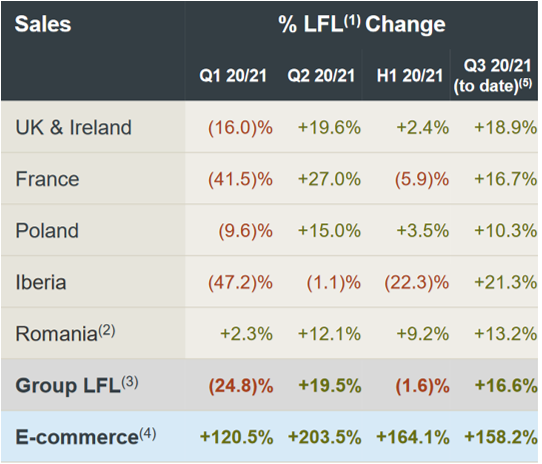

A en croire les chiffres publiés par Kingfisher (Castorama, Brico Dépôt, B&Q…), cette passion dépasse les frontières. Dans sa présentation du 22 septembre, le Groupe britannique indique en effet (Q3 dans le tableau ci-dessous) l’évolution de ses ventes entre le 2 août et le 19 septembre (l’exercice fiscal de Kingfisher commence le 1er février). On y retrouve la tendance sur le marché français évoquée ci-avant et on s’aperçoit que la croissance est également à deux chiffres ailleurs en Europe. On notera également la progression fulgurante du e-commerce, en retard dans le secteur (<10% de taux de pénétration).

Dans quelle mesure cette tendance est-elle durable alors le taux de chômage augmente et que les mises en chantiers sont mal orientées en France ?

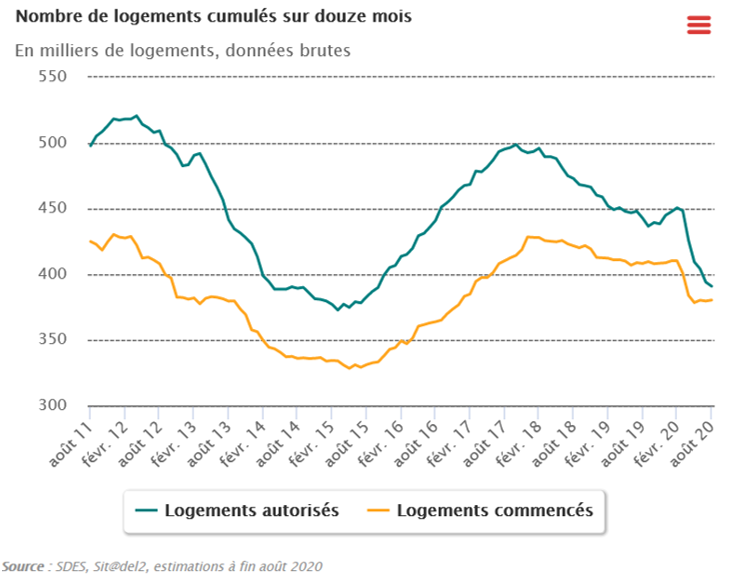

Si la rénovation se porte bien, la construction de nouveaux logements est en berne. De juin à août 2020, les autorisations sont restées 24 % en-dessous du niveau atteint de décembre 2019 à février 2020, et 19 % en-dessous du niveau moyen des douze mois civils précédant le confinement (données du ministère du logement corrigées des variations saisonnières). Sur ce point, il est clair que les retards administratifs (collectivités locales, banques, notaire etc.) qui avaient déjà tendance à augmenter se sont cumulés avec le gel de l’avancement des dossiers pendant près de deux mois. Les élections municipales ont également freiné l’attribution de certains permis de construire. On peut donc espérer une amélioration à ce niveau dans les prochains trimestres, à moins que le durcissement des conditions de validation des dossiers de prêts immobilier ne l’emporte.

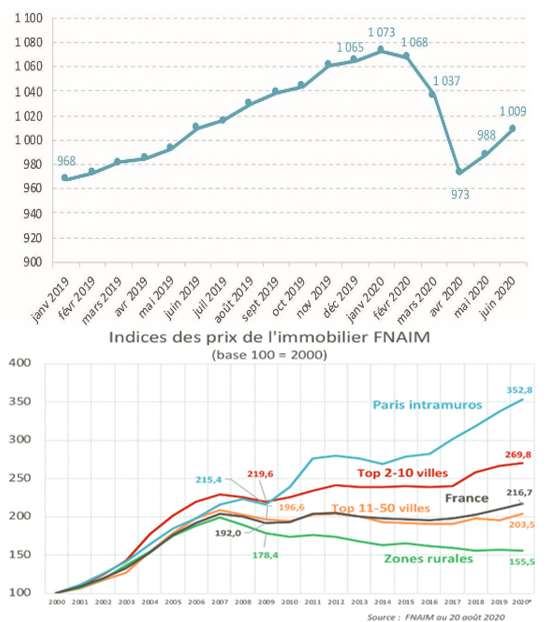

Selon la FNAIM, "les conséquences du confinement devraient continuer de se répercuter sur les ventes en juillet et août, compte tenu des délais naturels du marché (visites puis promesse de vente puis vente). Environ 150 000 ventes (soit 15 % des ventes annuelles) devraient alors avoir été perdues durant le confinement et ne seront pas rattrapées. Le second semestre 2020 étant attendu un peu moins dynamique que le second semestre 2019, le nombre de transactions pourrait donc baisser d’environ 20 à 25 % sur l’ensemble de l’année 2020."

Si ces statistiques de transactions dans l’ancien sont défavorables au marché de la rénovation à court terme, elles ne l’ont, de fait, pas déprimé à en croire le prolongement de l’engouement pour les articles de bricolage. Elles pourraient même constituer un soutien en 2021 compte tenu du temps long de réalisation d’un projet de déménagement né lors du grand confinement et des reconfinements partiels.

En effet, alors que les conditions sanitaires deviennent de plus en plus strictes dans les grandes agglomérations, de nombreux sondages montrent que les Français comptent bien déménager dans des logements plus grands, mais aussi plus respectueux de l'environnement. Le télétravail ayant pris durablement une place plus importante dans nos modes de vie, il y a peu de chance que ces projets disparaissent du jour au lendemain.

L’évolution de la recherche par mot clé "achat maison" sur Google reste d’ailleurs sur un niveau soutenu comme l’indique ce graphique sur 5 ans.

Enfin, le plan de relance gouvernemental axé sur la rénovation énergétique des logements annoncé le 3 septembre et en vigueur depuis le 1er octobre 2020 est un soutien puissant, inscrit dans la durée puisque d’ici 2022 ce sont 2 milliards qui seront alloués aux logements privés, individuels et collectifs. Sont notamment concernés les travaux liés au changement de mode de chauffage, à l’isolation (murs, toiture, et dans une moindre mesure les fenêtres) et la ventilation.

Ainsi, sauf reconfinement total provoquant une aggravation rapide de l’économie et donc du pouvoir d’achat des ménages, la bonne tenue de la rénovation des logements pourrait bien se prolonger.

Qui va en profiter ?

Parmi les gagnants directs de ce boom de la rénovation, on trouve les grandes surfaces de bricolage (GSB) qui ont l’avantage d’être davantage positionnées sur la rénovation que la construction, et de pouvoir adapter rapidement leur offre à la demande.

Sur les places Boursières européennes, le secteur est très bien représenté. Il y a bien sûr le leader européen Kingfisher (Castorama, Bricot Dépôt, etc.) qui pèse 8,4Md$ en Bourse après avoir plus que triplé depuis la mi-mars. Il faut pourtant relativiser son poids quand on sait que l’américain The Home Depot capitalise…305 Md$ moyennant des multiples deux fois plus élevés : PER 2020 à 24 et VE/Ebitda à 16. Si la croissance des deux leaders est semblable, la marge opérationnelle de l’américain est deux fois plus élevées, à 14,5% !

Les grands acteurs européens du secteur (le suédois BHG Group, l’allemand Hornbach Baumarkt) dégagent des marges opérationnelles semblables à celles de Kingfisher, allant de 6 à 9%. La valorisation de Hornbach Baumarkt est attractive, inférieure à ses pairs et à ses multiples historiques.

Parmi les plus petits acteurs de la GSB, il y a le suédois Clas Ohlson dont les magasins se répartissent de façon équilibrée sur les pays nordiques. Le titre est peu suivi par les analystes et ses multiples de valorisation dépréciés malgré un endettement et des marges tout à fait correctes. Autre petit acteur nordique, positionné sur les matériaux de construction, Byggmax Group (325 M$ de capitalisation, +76% en 2020).

Sur un marché où le e-commerce accuse un taux de pénétration relativement faible, Bygghemma Group (BHG Group, 1,7Md$ de capitalisation boursière, +135% en 2020) connait une croissance fulgurante. Suédois, il opère un multitude de sites internet dans les pays nordiques. Ses marges sont semblables à celle des magasins physiques mais sa valorisation 3 à 4 fois supérieure. Prime à la croissance. A noter que ce n’est pas un pure player du bricolage, loin de là, mais que ses ventes de meubles suivent une tendance similaire.

Viennent ensuite les valeurs françaises, des small caps : Mr Bricolage et Bourrelier Group.

Nous ne nous attarderons pas sur Bourrelier Group qui depuis la cession de ses activités de bricolage en France (Bricorama) et en Espagne s’est recentré sur la Belgique et la Hollande sous les enseignes Gamma et Karwei. Les performances ont été mauvaises ces dernières années mais très bonnes cette année avec les effets du confinement. Le chiffre d’affaires du Benelux du S1 2020 s’est établit à 131 M€, en progression importante de +19 % et le ROC a bondi de 0,7 à 11,5 M€ ! Après une sortie de Bourse ratée qui a fait couler beaucoup d’encre, le flottant est très réduit et le minoritaire peu considéré. Le cabinet d’analyse AlphaValue, qui a écrit récemment sur la valeur, ne voit pas de potentiel de valorisation. Les plus curieux pourront creuser ce dossier particulier en feuilletant la dernière présentation en Assemblée Générale. Ils verront que le Groupe cherche à se diversifier en France, loin de la GSB. A noter que le cours reste suspendu alors que la direction s’oppose à des fonds minoritaires cherchant à obtenir de bonnes conditions de sorties de leur participation dans le cadre d’une OPR.

Le cas du Groupe Mr Bricolage (enseignes Mr.Bricolage et Les Briconautes) nous semble plus simple. Surtout, il a été simplifié car la situation était encore compliquée il y a quelques années. La restructuration opérationnelle et financière qui a duré quatre ans est maintenant derrière et le Groupe surfe sur l’attrait des réseaux de GSB de proximité. Recentrée sur les services aux magasins, désormais indépendants, la société se consacre à ce qu’elle sait faire de mieux, à savoir le développement du réseau et de sa compétitivité. La logistique, la centralisation d’achats massifiés et le développement de produits en propre sont au cœur du modèle économique, avec une croissance qui repose sur le développement d’un réseau de proximité. Sur 855 magasins, 77 ont été ouverts au S1 et l’objectif visé est 1000 en 2028. Le retour sur investissement des adhérents, inférieur à 2 ans, attire. Les chiffres du S1 sont dans la tendance du réseau Bénélux de Bourrelier Group, à savoir +20% pour le CA et 11,2ME de ROC à comparer à une perte un an avant. Ce redressement n’est pas passé inaperçu : Amiral Gestion a franchit en hausse dès janvier le seuil des 10% du capital. En juillet, un premier courtier reprenait la couverture de la valeur Louis Capital Market (achat objectif 7€ relevé depuis à 10€). Malgré la hausse, le titre nous semble encore modestement valorisé.

Dans la distribution BtoB, qui colle de moins près à la rénovation de l’habitat privé à proprement parler, les tendances sont tout même très positives. Parmi les acteurs les plus importants, on recense les britanniques Travis Perkins et Grafton Group, qui capitalisent respectivement 3 Md$ et 1,7 Md$. Ces groupes sont majoritairement des groupes de négoce de matériaux de construction et de plomberie sur la zone Royaume-Uni.

En France, le B2B est bien représenté, mais les tailles de capitalisation plus modestes.

Il y a le Groupe bien connu et bien aimé des investisseurs particuliers Thermador, qui détient une position très solide entre les industriels et les grossistes en tant que distributeur d’accessoires pour le monde du chauffage notamment. Dans son dernier communiqué en date du 16 octobre, la direction notait que "les ventes de certains de nos produits qui contribuent à améliorer l’efficacité énergétique des bâtiments et diminuer les consommations d’eau seront sans doute soutenues par le plan de relance mis en œuvre par les pouvoirs publics". Certaines de ses filiales, comme en 2019, continueront de profiter notamment de l’engouement autour des pompes à chaleur, particulièrement soutenues par le plan de relance. D’ores-et-déjà, la filiale Aello (matériels de piscines, 4% du CA) connait une croissance de 39% sur 9 mois par rapport à l’an dernier. Très bien géré et ayant fait preuve d’une belle agilité au cœur de la crise, Thermador se situe dans une phase d’intégration des nombreuses acquisitions réalisées ces dernières années et ne manquera pas de repartir à la conquête externe, notamment à l’international, quand la visibilité sera meilleure. Seul bémol, le titre est en train de franchir ses plus hauts historiques, avec une valorisation raisonnable mais sans opportunité particulière. Les baisses du cours constituent généralement une bonne opportunité de se placer sur cette très belle histoire de croissance bien gérée.

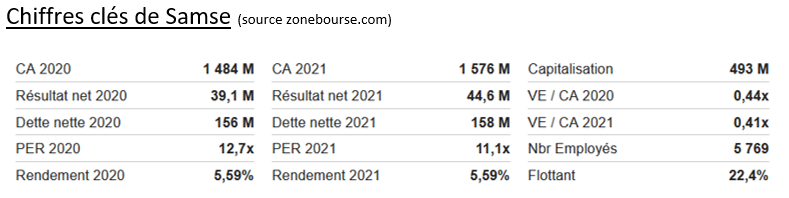

Dans la distribution de matériaux de construction en France, deux acteurs régionaux sont cotés : Samse dans l’Est et Herige dans l’Ouest. Samse (500 M€ de CB) est plus gros, avec un réseau de GSB en plus du négoce. Surtout, sa gestion est au cordeau. La société, dont la culture d’entreprise est très forte avec un actionnariat salarié très développé, a affirmé en 2019 sa volonté de rester indépendant alors que le géant irlandais de la production et de la distribution de matériaux de construction CRH avait mis "le pied dans la porte". Le schéma de type LBO qui a suivi le rachat de la participation de CRH a initié une politique de distribution plus généreuse du résultat, sachant que le parc immobilier de Samse est conséquent. Le groupe est depuis le déconfinement sur une tendance très favorable. La valorisation de ce dossier de fonds de portefeuille, qui devrait finalement très bien s’en sortir en 2020, reste très raisonnable.

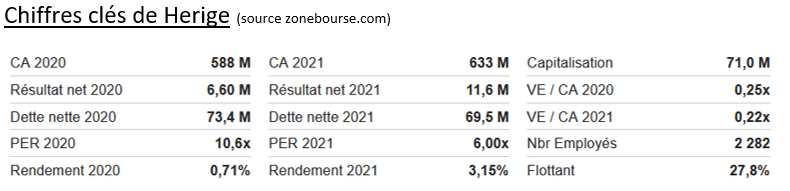

Même tendance pour les activités du vendéen Herige, qui semble en passe de retrouver une profitabilité plus honorable que ces dernières années, marquées par des pertes et une obligation de céder des actifs pour se recentrer sur les fondamentaux et se désendetter. La valorisation est très décotée par rapport à la valeur de fonds propres et en multiples de chiffre d’affaires, pas sans raison tant que la performance financière n’est pas revenue dans les normes. L’arrivée d’un nouveau dirigeant cet été et les développements intéressants dans les centrales bétons (croissances externes) ouvre de nouvelles perspectives. Pour les investisseurs patients qui aiment les dossiers au profil "value retournement".

Enfin, nous pourrions compléter la série par les industriels qui produisent les matériaux et équipements de construction et de rénovation de l’habitat. Rien qu’en France, il y a bien sûr les grandes valeurs Saint-Gobain (distributeur B2B via Point P – très bien positionné sur la rénovation énergétique - valorisation modeste), les concurrents Legrand et Schneider, les midcaps Somfy (leader mondial de la domotique - très bons chiffres publiés la semaine passée mais valorisation élevée) et Tarkett (sols synthétiques) ou encore les petites capitalisations Groupe SFPI (serrures, portails…le géant suédois Assa Abloy est concurrent sur la sécurité), Installux (fenêtres, vérandas, pergola, portails…) ou encore Cogra (chaudières à pellets et combustibles).