Avant de se jeter dans le bain 3.0, je vous suggère de lire l’article que j’avais rédigé avant la fusion afin de comprendre les enjeux qui gravitaient autour de cet événement : 12 minutes pour changer le visage d’Ethereum

Une blockchain coupée en deux

Le passage de la preuve de travail (Proof-of-Work) à la preuve d’enjeu (Proof-of-Stake) est loin d’avoir mis tout le monde d’accord. En premier plan, les mineurs d’ETH qui ont vu dans cette opération la suppression intégrale de leur activité et donc de leur rémunération. Et oui, dorénavant, Ethereum n’est plus sécurisée par des mineurs dotés d’ordinateurs ultrasophistiqués résolvant des calculs complexes car ce processus est l’essence même de la preuve de travail. Dans le cadre de la preuve d’enjeu, les mineurs ont cédé leur place aux validateurs, parfois appelés “participants”. Ainsi ces validateurs mettent “en jeu” leurs actifs ETH avec d’autres validateurs pour sécuriser le réseau.

C’est donc la valeur économique des ETH, ou l’accès au capital, qui prend le relai sur la débauche énergétique des mineurs. Autrement dit, plus une entité engage du capital, plus la probabilité de valider des transactions augmente, plus le rendement est élevé. Par exemple, il est nécessaire de détenir 32 ETH (au cours actuel 41 600$) pour participer de manière indépendante en tant que validateur. Mais les validateurs peuvent tout de même se regrouper en pool pour constituer un capital de 32 ETH et donc participer au système en mutualisant les ressources.

Pour en revenir aux anciens mineurs d’Ethereum, qui représentaient une partie non négligeable de la communauté, ils ont créé, au moment de la fusion, une blockchain parallèle pour maintenir le réseau en preuve de travail. L’objectif était bien évidemment de conserver les récompenses qu’ils pouvaient se procurer avant la fusion. Ainsi, EthereumPoW est née avec son jeton natif ETHW et dirigé par le mineur Chandler Guo. Autrement dit, Ethereum et EthereumPoW possèdent le même historique de chaîne, en revanche, à partir de la fusion qui a eu lieu le 15 septembre, la chaîne principale s’est divisée en deux, avec d’un côté Ethereum, qui est passé en preuve d’enjeu, et de l’autre, EthereumPoW qui reste avec la preuve de travail.

Division de la blockchain Ethereum - EthereumPoW

AuCoinDuBloc

Bien évidemment, l’Ethereum que nous connaissions avant la fusion va continuer de se développer sur la chaîne sous preuve d’enjeu (Ethereum PoS) et non sur la chaîne sous preuve de travail (Ethereum PoW). L’ensemble des développeurs, la grande partie des communautés des applications décentralisées (Dapps) et des entités comme Binance ou Coinbase ont soutenu cette fusion. D’ailleurs, reflet du faible engouement pour EthereumPow, le cours du jeton ETHW a été divisé par quatre depuis la scission de la chaîne.

Cours ETHW

CoinMarketCap

Une diminution de la consommation : l’arbre qui cache la forêt

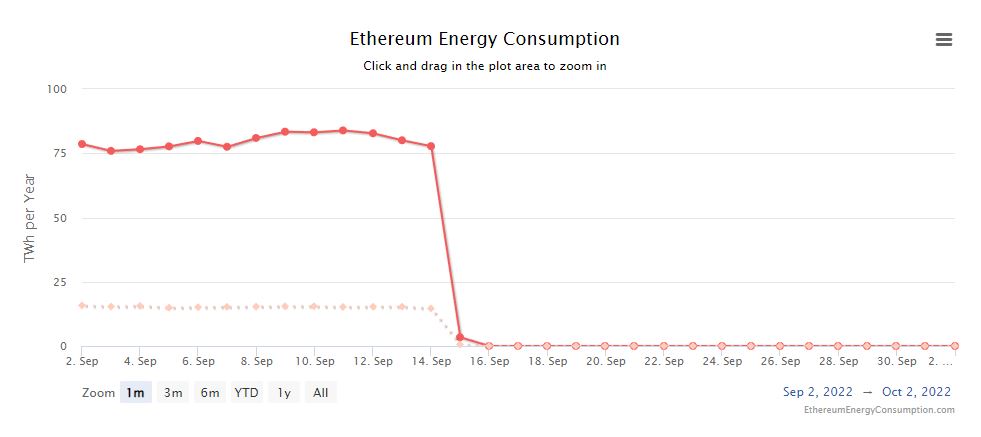

L’un des objectifs principaux de la fusion d’Ethereum était de réduire de 99,95% la consommation d’énergie du réseau. Avant cette fusion, la consommation d'électricité des mineurs d’Ethereum gravitait autour des 70 TWh par an. Soit l’équivalent de 0,2% de la consommation mondiale d'électricité. Après la fusion, la baisse de 99,95% de la consommation d'énergie escomptée par les développeurs a bien eu lieu.

Consommation d'énergie d'Ethereum

Source : EthereumEnergyConsumption.com

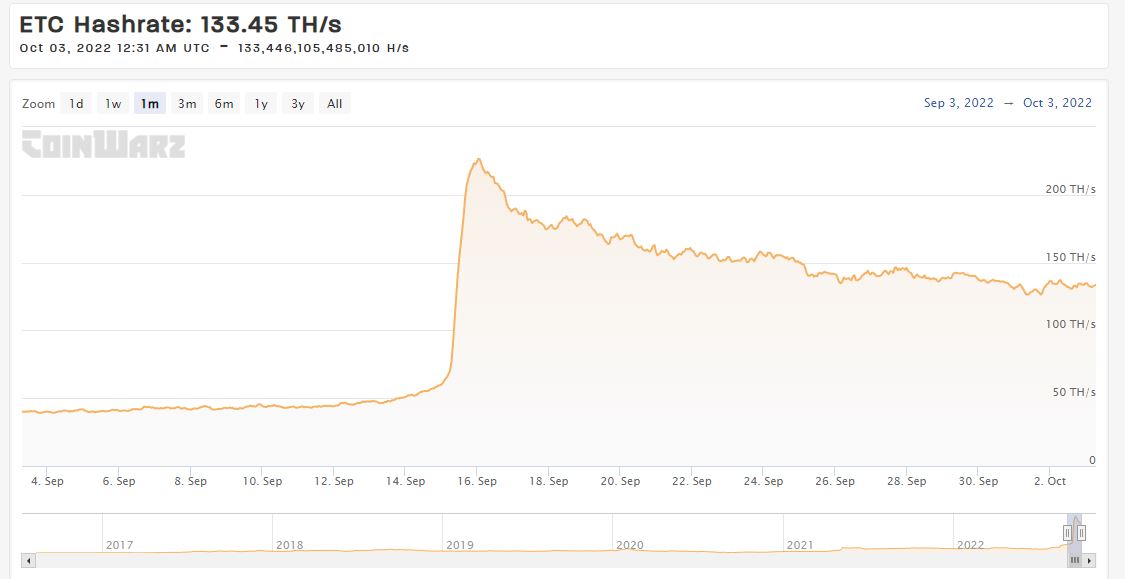

Certains chercheurs et développeurs de la fondation Ethereum se sont targués d’avoir réduit la consommation mondiale d'électricité après The Merge. Mais il est incorrect d’affirmer que la fusion d’Ethereum à elle-même réduit la consommation d’électricité mondiale. En effet, après The Merge, quelques blockchains ont vu leur puissance de hachage (donc leur consommation d’énergie) augmenter drastiquement. Comme par exemple, Ethereum Classic qui fonctionne toujours avec la preuve de travail.

Hash Rate d’Ethereum Classic

Source : Etherscan

La consommation d'énergie de la blockchain Ethereum Classic a été multipliée par 4 après la fusion. Signe que les mineurs opérant sur Ethereum avant The Merge se sont positionnés sur d’autres blockchains pour continuer de dégager des revenus avec leur matériel informatique. Ainsi, la consommation d’énergie a été pour l’instant déportée vers d’autres blockchains plutôt qu’éradiquer totalement comme pouvaient le laisser penser certains développeurs de la fondation Ethereum. Mais il est vrai que, intrinsèquement, Ethereum a réduit sa propre consommation d’énergie de 99,95%.

En revanche, la viabilité économique des mineurs dépend en grande partie de la valeur économique du jeton qu’ils extraient. Si le coût de l’électricité et du matériel n’est pas compensé par la revente des jetons minés, alors les mineurs se dirigeront vers d’autres blockchains plus rémunératrices. Dans le pire des cas, ils cesseront de faire fonctionner leur machine, et à ce moment-là, nous pourrons dire que la consommation d’électricité mondiale diminue, ce qui ne semble pas être complètement le cas pour le moment. Les anciens mineurs d’Ethereum se sont principalement dirigés vers les jetons ETC, RVN et ETHW.

Et passer à Bitcoin n'est pas vraiment une option non plus pour les anciens mineurs, car les puces informatiques les mieux adaptées au minage sur Ethereum (GPU) ont tendance à être médiocres pour le minage sur Bitcoin, dont les mineurs utilisent généralement des puces informatiques spécialisées appelées ASIC.

Quand la centralisation pointe le bout de son nez

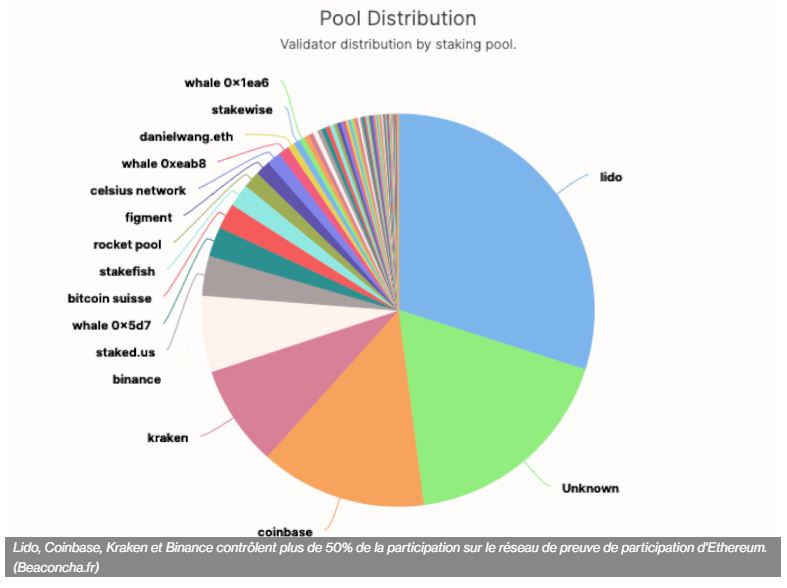

Dans un écosystème qui prône et accorde une grande valeur à la décentralisation, au système trustless et à la confidentialité, la centralisation des opérations sur Ethereum est un enjeu crucial. En effet, peu de temps après la fusion, le fondateur de Gnosis Chain, Martin Köppelman, a attiré l'attention sur un tweet observant que 420 des 1 000 premiers blocs de preuve de participation d'Ethereum étaient proposés par seulement deux entités : Lido, un collectif de validateurs communautaires, et Coinbase, la plateforme d’échange de cryptomonnaies outre-Atlantique. Ce qui laisse sous-entendre que seulement quelques entités génèrent la plupart des blocs, et donc des revenus, sur le réseau.

En regardant de plus près, quelques entités comme Lido, Coinbase, Kraken et Binance ont amassé plus de 50% des ressources nécessaires pour sécuriser le réseau. Ils l'ont fait en permettant aux personnes ayant moins de 32 ETH de mettre en commun leurs ressources et de devenir des validateurs. Typiquement, une investisseur lambda ayant déposé sur Binance des ETH sur un contrat de jalonnement Ethereum 2.0 contribuera à la poche de Binance dans le graphique ci-dessous.

Répartition des ETH jalonnés

Beaconcha.fr

Ainsi, il faut bien avoir conscience que derrière chacune de ces entités se trouvent des investisseurs particuliers qui pourront se désengager de ces poches dans les prochaines semaines. En revanche, lorsque vous confiez vos ETH à ces plateformes, vous n’êtes plus totalement propriétaire de vos actifs. Pour en savoir plus, retrouvez mon article qui traite du sujet : A qui confiez-vous vos bitcoins ?

Le problème étant que la centralisation des ethers dans des pools permet aux entités d'exercer plus facilement une influence sur les opérations d'Ethereum. L’enjeu est double : d’un côté, nous pouvons penser qu’en devenant validateur par la simple détention du capital, plus d’acteurs pourront participer à la décentralisation du réseau. Effectivement, il ne sera pas nécessaire de faire tourner des machines énergivores 24/24h et 7/7j mais juste verrouiller ses actifs et devenir ainsi validateur. Ce qui rend l’accessibilité à la sécurisation du réseau bien plus facile. En revanche, les plus gros détenteurs d’ETH deviendront inévitablement de plus en plus gros jusqu’à, peut-être, mettre à mal la sécurité du réseau s'ils ont idées obscures. L’accélération de la centralisation ou non sera une caractéristique intéressante à surveiller dans les prochains mois.

Ethereum : inflationniste ou déflationniste ?

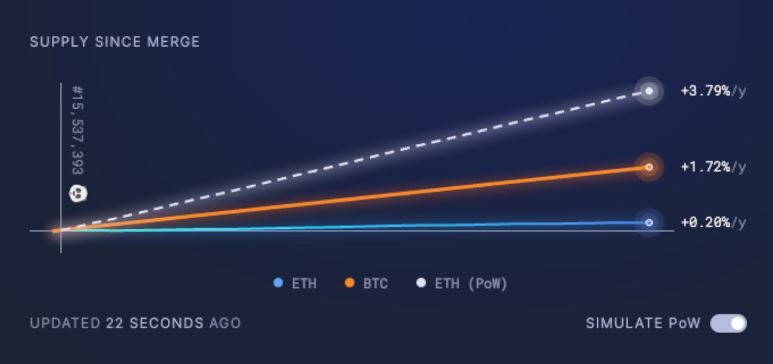

L’un des impacts les plus visibles post-fusion a été la réduction du taux d'émission de nouveaux ETH sur le réseau. Ethereum est toujours inflationniste : plus de 5 000 nouveaux ETH ont été émis depuis la fusion. Mais cela représente environ 95% d'ETH en moins que ce qui aurait probablement été émis sous preuve de travail.

Différence de création de jetons depuis The Merge

Ultrasons.money

Pour rappel, la création de nouveaux ETH permet de récompenser les validateurs des transactions et cette poche a nettement diminué après la fusion. Pour certains détenteurs d'ETH, la réduction du taux d’émission a été annoncée comme une raison de garder espoir : moins d'ETH en circulation signifie que chaque jeton individuel a théoriquement plus de valeur car il devient plus rare.

Alors qu’il a été prévu dans le code de Bitcoin que seulement 21 millions d’unités seront créées, aucune limite n’a été fixée pour les éthers qui se retrouvent aujourd’hui à plus de 122 millions d’unités. En revanche, on sent bien la volonté des développeurs de limiter la création de jetons afin de les rendre moins abondants. Il n’est pas impossible qu’Ethereum tende à l’avenir vers un modèle déflationniste afin que de moins en moins de jetons soient en circulation. En attendant, The Merge a-t-il eu un effet sur le réseau et sur le cours de l’ether ?

The Merge : pump or dump ?

En raison de ses ramifications structurelles et philosophiques potentielles, The Merge a été considéré par beaucoup comme un tournant dans l'histoire des cryptomonnaies. Après des mois d'instabilité de marché en raison, entre autres, de l'inflation et de la hausse des taux d'intérêt, cette fusion aurait pu contribuer à renforcer la confiance du marché et insuffler un optimisme bien nécessaire sur l’ether et par répercussion sur d’autres actifs. Mais force est de constater que, pour l’instant, et malgré que la fusion se soit bien déroulée, l’optimisme n’est pas revenu sur ce marché.

En regardant de plus près les portefeuilles uniques actifs (UAW) et les transactions sur Ethereum au cours de l’année 2022, nous pouvons constater une tendance à la baisse. Et en comparant les données d'août à septembre, donc avant et après la fusion, les transactions et l'UAW ont même enregistré une baisse de 35 % d'un mois à l'autre.

Portefeuilles uniques actifs (UAW) et les transactions sur Ethereum

Source : DappRadar

Sur la même tendance que les transactions sur Ethereum et les portefeuilles actifs uniques, la TVL (Total Value Locked = la valeur verrouillée dans des applications de finance décentralisée) d'Ethereum est également sur une tendance décroissante depuis le début de l'année, et en la comparant à août, elle a enregistré une baisse de 5,6 % (31,41 milliards de dollars) d'un mois à l'autre.

Total Value Locked

Source : DappRadar

D’un autre côté, la fusion n'a pas immédiatement réduit les prix du gaz (frais de transaction). En réalité, The Merge n’avait pas pour objectif de réduire les frais de transaction, ni d’accélérer la vitesse des transactions. Ces effets auront théoriquement lieu dans de prochaines mises à jour.

En regardant le graphique du prix moyen des frais de transaction, nous pouvons voir que les frais moyens ont diminué de 61 % du 15 au 17 septembre, mais ils ont ensuite commencé à augmenter et à évoluer à un rythme similaire à celui des dernières semaines. Comme prévu, les frais de transaction restent donc pour l’instant inchangés.

Frais de gaz

Source : Blockchair

Et sans grande surprise, même le cours de l’ETH, la cryptomonnaie native d’Ethereum, n’a pas connu de réel coup d’accélérateur avec le succès de la fusion. Au contraire, le cours d'ETH a même diminué de quasiment 20% depuis le 15 septembre.

Le mot de la fin

Même après la fusion, Ethereum est encore loin d’être devenu le produit final que son cofondateur, Vitalik Buterin envisageait. Autrement dit, la blockchain est loin d’assurer le trilemme des blockchains : scalabilité, décentralisation et sécurité. Avec de nouveaux concurrents offrant immédiatement des capacités de transaction élevées (Solana, Avalanche, Binance Smart Chain…) mais manquant toujours du niveau de sécurité souhaitable d'Ethereum, le premier réseau Web3 au monde doit offrir immédiatement vitesse et rentabilité aux développeurs et aux utilisateurs DApps (applications décentralisées). En effet, les concurrents susmentionnés offrent dès le départ des capacités de transaction élevées en dépit d’une décentralisation optimale.

Pour cette raison, Ethereum doit être prêt à gérer de nouvelles poussées de demande, qui, dans le monde de la cryptomonnaie, pourraient survenir très rapidement, et ce sans engorger le réseau et envoyer le montant des frais de transaction en orbite.

Etant pour l’instant incapable de remplir ces fonctions, Ethereum s’appuie sur différentes couches technologiques (comme Arbitrum, Polygon, Optimism, zkSync…) qui permettent, pour faire simple, de regrouper des centaines de transactions en une seule opération qui est ensuite soumise pour exécution finale sur la blockchain Ethereum. Ces différentes couches (souvent appelées Layer 2) peuvent traiter plusieurs milliers de transactions par seconde pour un coût très faible tout en s’appuyant sur la sécurité du réseau Ethereum.

Dans les prochaines années, Ethereum subira de nouvelles mises à jour : The Surge, The Verge, The Purge et The Splurge qui devraient permettre, cette fois-ci, à Ethereum de s’étendre horizontalement, jusqu’à proposer une offre évolutive unique combinant : scalabilité, décentralisation et sécurité. Comptez sur moi pour vous tenir informé de ces prochaines grandes évolutions qu’ambitionne Ethereum.