Au sein de cette rubrique, vous trouverez les informations nécessaires pour comprendre le PEA et sa fiscalité mais également pour comprendre le PEA-PME, dispositif de faveur fiscal destiné à favoriser le financement des petites et moyennes entreprises créé en 2014 et le PEA jeunes, nouveau dispositif à vocation pédagogique, instauré par la loi PACTE en mai 2019.

Qu'est-ce qu'un PEA ?

A quoi sert le PEA ?

Le PEA, ou Plan d’Epargne en Actions, est un dispositif de faveur fiscale créé en 1992 pour attirer l’épargne des français vers les marchés financiers. Il permet en effet l’exonération des produits et plus-values réalisés dans le cadre du plan, à condition qu’aucun retrait ne soit effectué dans les cinq premières années.

Le PEA peut être ouvert auprès d’un établissement de crédit français, d’une entreprise d’investissement française, de la Banque Postale, de la Banque de France ou de la Caisse des dépôts et consignations.

Depuis février 2015, il peut également être ouvert auprès d’une entreprise d’investissement établie dans un autre Etat de l’Union Européenne ou de l’Espace Economique Européen.

Concrètement, le PEA se présente sous la forme d’un compte-titres associé à un compte-espèces.

Le PEA peut également être souscrit auprès d’une entreprise d’assurance française, auquel cas il prend la forme d’un contrat de capitalisation en unités de compte, investi uniquement dans des fonds éligibles au PEA. Toute détention de fonds euros à capital garanti est alors exclue.

Qui peut ouvrir un PEA ?

L’ouverture d’un PEA est réservée aux seules personnes physiques dont le domicile fiscal est en France. Sont ainsi concernées, les personnes physiques :

- dont le foyer ou lieu de séjour principal est en France ;

- ou qui exercent à titre principal en France une activité professionnelle, salariée ou non ;

- ou dont le centre des intérêts économiques est en France.

Chaque personne ne peut avoir qu’un seul PEA et un PEA ne peut avoir qu’un seul titulaire. En revanche, rien ne s’oppose à ce que chaque membre d’un même foyer fiscal soit titulaire de son propre PEA.

Ainsi, un couple marié ne peut avoir un PEA joint mais chacun des époux peut posséder son propre PEA.

Par ailleurs, si les personnes fiscalement à la charge d’une autre ne pouvaient posséder de PEA jusque récemment, la loi PACTE a modifié la règle en mai 2019 en créant le PEA jeunes, pour les jeunes majeurs rattachés au foyer de leurs parents, ainsi que pour les majeurs invalides.

Le montant d’un PEA est-il limité ?

Le PEA est soumis à un plafond de 150.000 euros.

Ce plafond ne concerne que les versements, et non les gains réalisés dans le cadre du PEA, qu’il s’agisse de dividendes ou de plus-values de cession.

Il n’y a aucune limite temporelle : le titulaire d’un PEA peut réaliser des versements à tout moment, tant qu’il ne dépasse pas le plafond de 150.000 euros (Voir notre fiche dédiée à la fiscalité du PEA).

Il n’existe par ailleurs aucune exigence de montant minimal, ni de régularité des versements.

Quels sont les titres éligibles ?

Les sommes placées dans un PEA ne peuvent être investies que dans certaines catégories de titres, dits titres éligibles. Il s’agit des titres suivants, qui peuvent être cotés ou non cotés :

- actions ordinaires de sociétés ;

- parts de SARL ;

- parts de sociétés coopératives ;

- certificats pétroliers ;

- certificats d’investissement ;

- certificats mutualistes ;

- certificats paritaires.

Encore faut-il que ces titres soient émis par une société respectant les deux conditions suivantes :

- avoir son siège social en France, dans un Etat de l’Union Européenne, ou dans un Etat de l’Espace Economique Européen (à savoir l’Islande, le Liechtenstein et la Norvège) ;

- et être soumise à l’impôt sur les sociétés ou à un impôt équivalent (liste indicative : BOI-ANNX-000071)

Le PEA peut-il également être investi dans des parts de fonds ?

Les sommes versées sur un PEA peuvent être investies dans des parts ou actions de SICAV, de FCP ou d’OPCVM établis dans l’Union Européenne, ou dans l’Espace Economique Européen, à la condition :

- qu’ils emploient plus de 75% de leurs actifs en titres éligibles ;

- OU qu’ils investissent exclusivement et en permanence dans des fonds eux-mêmes éligibles (un pourcentage de 10% de liquidités est toutefois toléré à condition qu’elles soient en attente de réinvestissement et qu’elles ne fassent l’objet d’aucune rémunération) ;

- OU qu’ils investissent pour partie dans des titres éligibles et pour partie dans des fonds éligibles, à condition que le quota global de 75% soit respecté.

En tout état de cause, les organismes concernés sont soumis à une obligation de déclaration à l’égard de leurs porteurs : leur prospectus, ou tout autre document soumis à l’AMF en vue de la commercialisation de leurs parts ou actions, doit mentionner l’engagement de l’organisme à investir de manière permanente ses actifs à au moins 75% en titres ou droits éligibles au PEA. Les investisseurs ont ainsi l’assurance de l’éligibilité de leur investissement au PEA, quel que soit le discours commercial de l’organisme ou de ses distributeurs.

Le PEA est-il soumis à d’autres restrictions ?

Le PEA ne peut être employé que pour réaliser des opérations au comptant. Les opérations au SRD doivent donc être réalisées avec un compte-titres distinct.

Par ailleurs, le titulaire du plan, son conjoint, leurs descendants ou leurs ascendants ne doivent pas détenir ensemble, directement ou indirectement, plus du quart des droits dans les bénéfices sociaux d’une même société dont les titres figurent au plan. Ils ne doivent pas non plus avoir détenu une telle participation dans les cinq années précédant l’acquisition dans le cadre du plan des titres concernés.

Afin d’éviter le cumul d’avantages fiscaux, certains titres ne peuvent figurer dans un PEA, ou ne peuvent y figurer qu’à la condition que leur porteur renonce à un avantage fiscal concurrent. A titre indicatif, ne peuvent ainsi figurer au PEA les parts de fonds d’épargne salariale, les bons de souscription de parts de créateur d’entreprise ou les investissements bénéficiant d’un avantage fiscal car réalisés dans les DOM.

La Fiscalité du PEA

Principe : exonération des revenus

La détention de titres au sein d’un PEA permet l’exonération, au titre de l’impôt sur les revenus, des revenus afférents. Les revenus des titres détenus dans le cadre d’un PEA n’ont donc pas à être intégrés aux revenus dans le cadre de la déclaration d’imposition.

Cette exonération est néanmoins conditionnée au fait qu’aucun retrait ne soit effectué sur le compte-espèces lié au PEA pendant les cinq premières années, étant précisé que c'est le premier versement qui fait date, et non la date d'ouverture stricto sensu du plan.

Notion de revenus

Les revenus des titres sont constitués, d’une part, par les plus-values et, d’autre part, par les produits des titres.

La plus-value est la différence positive entre le prix auquel un titre est cédé et le prix auquel il a été acquis. Si cette différence est négative, on parle de moins-value. L’éventuelle moins-value réalisée dans le cadre d’un PEA n’est pas imputable sur des plus-values imposables, réalisées en dehors du PEA.

Les produits des titres sont constitués par les dividendes, les boni de liquidation et, de manière générale, par tous les revenus générés par les titres détenus.

Prélèvements sociaux et frais de gestion

Les prélèvements sociaux (CSG, CRDS, etc) restent néanmoins dus sur l’ensemble des revenus du PEA et ce, quelle que soit la date de retrait des sommes. Depuis le 1er janvier 2018, les prélèvements sociaux sont prélevés au taux en vigueur (soit 17.2% actuellement) alors qu'ils étaient jusque là calculés au "taux historique", ou "par strates", c'est-à-dire en fonction de la date de constatation de chaque fraction du gain.

A noter également que les frais de gestion du PEA ne peuvent être déduits des revenus de capitaux mobiliers ou des plus-values de cession, dans la mesure où ils se rapportent à des revenus exonérés.

Plafond d’exonération pour les titres non cotés

Lorsque des titres non cotés sont détenus dans le cadre d’un PEA ou d'un PEA-PME, leurs produits ne sont exonérés que dans la limite de 10% du montant total des placements non cotés, c'est-à-dire de leur valeur d'inscription au plan. Les plus-values restent, pour leur part, intégralement exonérées.

Afin de garantir leur développement, les certificats mutualistes et paritaires sont systématiquement assimilés à des titres cotés, de telle sorte que leurs produits sont intégralement exonérés.

Cette limite de 10% est appréciée annuellement et l’éventuel excédent est imposé au prélèvement forfaitaire unique (PFU, ou "flat tax") de 30%, au même titre que les revenus de valeurs mobilières non détenus dans le cadre d’un PEA.

Notons pour finir que, qu'elles soient cotées ou non, les ORA (obligations remboursables en action) sont non seulement soumises à ce plafond d'exonération des produits, mais également à un plafond d'exonération des plus-values : les plus-values réalisées sur ces titres ne sont exonérées qu'à concurrence du double de leur valeur d'inscription au plan.

NB : le titulaire du plan assume seul, à l'égard de l'administration fiscale, la responsabilité de l'évaluation des titres non cotés placés sur son PEA ou PEA-PME, sans recours contre l'établissement gérant le plan.

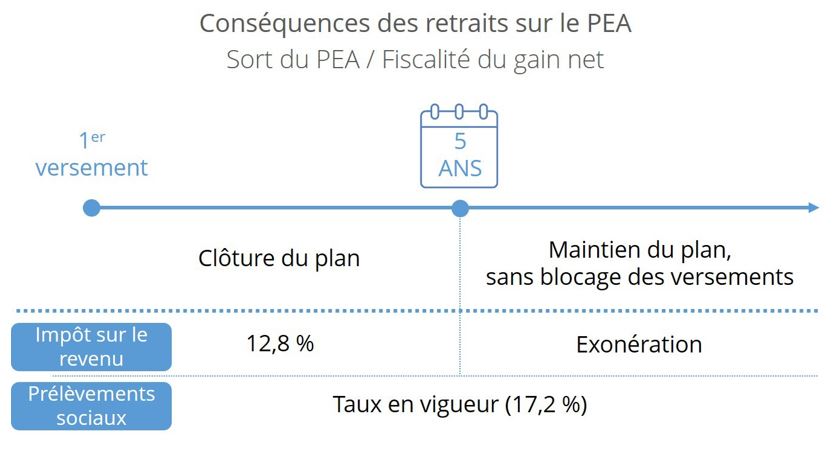

Conséquences du retrait anticipé : clôture du plan et imposition du gain net

Pour que le régime de faveur fiscale joue, les sommes déposées sur le compte-espèces lié au PEA doivent y rester au moins cinq années sans retrait à compter du premier versement.

Sauf exceptions (que nous aborderons plus loin), le retrait anticipé de sommes entraîne la clôture immédiate du PEA et l’imposition du gain net, c’est-à-dire de la différence entre la valeur liquidative du PEA et le montant des versements effectués sur le plan jusqu’à sa clôture. Précisons que la valeur liquidative du plan est déterminée en tenant compte de la valeur réelle des titres et des sommes figurant sur le compte espèces.

Il n’y a donc pas lieu à réintégration de l’ensemble des revenus réalisés avant le retrait : seul le gain net existant au jour du retrait est pris en considération. En revanche, ce gain net n’est pas imposé au barème progressif de l’impôt sur le revenu mais à un taux fixe, de 12,8% pour les plans clôturés après le 1er janvier 2019.

Par ailleurs, dans la mesure où le PEA est clos, l’exonération des revenus ne jouera plus. La cession ultérieure des titres donnera donc lieu à imposition si elle dégage une plus-value entre le prix de cession des titres et leur valeur à la date de clôture du plan (à l’inverse, si cette cession ultérieure dégage une moins-value, celle-ci sera imputable sur les plus-values imposables réalisées la même année ou au cours des dix années suivantes).

Réforme par la loi PACTE

La situation fiscale que nous venons de présenter n'est en vigueur que depuis le 24 mai 2019, date d'entrée en vigueur de la loi PACTE.

Alors qu'aujourd'hui, il suffit de distinguer seulement les retraits effectués avant ou après le cinquième anniversaire du plan, auparavant, il convenait de distinguer trois échéances distinctes : 2, 5 et 8 ans.

Si le seuil de 5 ans permettait déjà l'exonération d'impôt sur le revenu, ce n'est qu'après 8 ans que cet avantage fiscal était définitivement acquis. En effet, tout retrait avant le huitième anniversaire du plan entraînait sa clôture. Par ailleurs, si le PEA restait ouvert en cas de retrait postérieur à la huitième année, il devenait toutefois impossible au titulaire d'y effectuer de nouveaux versements. Autant dire que ce fonctionnement, loin d'être souple, nuisait à l'attractivité du PEA !

La situation est désormais nettement simplifiée : dès lors que le plan atteint sa cinquième année, son titulaire peut effectuer des retraits sans perdre son avantage fiscal ni faire obstacle à de nouveaux versements.

Astuce : si vous avez déjà effectué, avant le 24 mai 2019, un retrait sur votre plan alors qu'il avait plus de 8 ans, vous bénéficiez de cet assouplissement et pouvez désormais effectuer de nouveaux versements sur votre PEA ou PEA-PME.

Enfin, la situation n'était guère plus simple pour les retraits effectués avant la cinquième année : selon qu'ils intervenaient avant ou après le deuxième anniversaire du plan, l'imposition due était plus ou moins lourde, l'objectif étant évidemment d'inciter à la détention la plus longue possible.

Cas exceptionnel de déblocage avant cinq ans : création ou reprise d’une entreprise

Par exception, il est possible de retirer des sommes du PEA avant l’expiration du délai de 5 ans totu en bénéficiant de l’exonération des revenus.

Les sommes retirées doivent être affectées, dans le délai de trois mois suivant leur retrait, au financement de la création ou de la reprise d’une entreprise ou d’une société, qui doit être exploitée personnellement par le titulaire du plan, son conjoint, ses descendants ou ses ascendants.

Facilitation des retraits avant cinq ans en cas "d'accident de la vie"

Alors que, en principe, tout retrait du plan avant son cinquième anniversaire entraîne sa clôture, ce n'est exceptionnellement pas le cas lorsque ce retrait intervient dans le cadre d'un "accident de la vie" du titulaire du plan ou de son conjoint marié ou PACSé, c'est-à-dire lorsque l'un d'eux est licencié, mis en retraite anticipée ou devient invalide.

En revanche, ce retrait entraîne l'imposition du gain net à l'impôt sur le revenu ainsi que, bien entendu, aux prélèvements sociaux.

Dénouement sous forme de rente viagère : exonération maintenue

Après la huitième année de fonctionnement, il est possible de dénouer le PEA sous forme de rente viagère. Cette dernière bénéficiera alors de l’exonération des revenus au même titre que le PEA auquel elle fait suite.

Par la suite, si le bénéficiaire de la rente viagère décède et qu’une pension de réversion est servie à son conjoint survivant, l’exonération des revenus sera étendue à cette pension.

Cas particulier : clôture d'un PEA de plus de 5 ans en perte

Lorsque le titulaire d'un PEA ou d'un PEA-PME clôture son plan au-delà de la cinquième année et que celui-ci s'avère en perte, non seulement le titulaire du plan ne subit évidemment aucune imposition, mais en plus, il est en droit d'imputer ladite perte sur les plus-values de même nature réalisées la même année ou au cours des 10 années suivantes.

Le PEA est en perte lorsque, à la date de clôture, sa valeur liquidative est inférieure au total des versements effectués sur le plan, exception faite de ceux afférents aux retraits n'ayant pas entraîné la clôture du plan (concrétement : les retraits anticipés en vue de la création d'une entreprise ou en raison d'un accident de la vie, ainsi que les retraits effectués après la cinquièle année du plan).

Décès du titulaire du PEA

Si le décès du titulaire du plan entraîne automatiquement la clôture de celui-ci, quelle que soit la date du décès, les produits et plus-values sont cependant exonérés d’impôts sur le revenu (mais pas de prélèvements sociaux), même lorsque le décès intervient avant le cinquième anniversaire du PEA.

Départ à l’étranger du titulaire du PEA

Depuis le 20 mars 2012, le transfert à l’étranger du domicile fiscal du titulaire du PEA n’est plus une cause de clôture automatique du plan, ce qui implique que l’exonération des revenus continuera de jouer.

Ce départ à l’étranger ne constitue pour autant pas un cas de déblocage exceptionnel, autorisant le titulaire du plan à retirer des sommes sans perdre le bénéfice du régime de faveur fiscale.

Une exception toutefois, lorsque le domicile fiscal est transféré dans ce que l’administration appelle un « Etat ou territoire non coopératif », c’est-à-dire un paradis fiscal (voir Liste des ETNC).

Sanction du non-respect des règles de fonctionnement

En cas de non-respect des règles de fonctionnement du PEA ou du PEA-PME, la sanction est immédiate : clôture du plan et imposition du gain net, aux prélèvements sociaux et/ou à l'impôt sur le revenu selon la date à laquelle le manquement intervient. Il en va ainsi notamment en cas d'investissement dans des titres non éligibles ou de maintien de titres devenus inéligibles, de dépassement du plafond de versements ou de détention de plus d'un plan par une même personne (tous les plans sont alors fermés).

A noter que le dépassement du plafond de versements entraîne une sanction supplémentaire : le titulaire du plan doit en effet s'acquitter d'une amende fiscale égale à 2% du montant des versements surnuméraires.

Que faire lorsqu'un titre devient inéligible après son acquisition dans le plan ?

Lorsqu'un titre devient inéligible au PEA ou au PEA-PME suite à un évènement indépendant de la volonté du titulaire du plan (ex : l'OPCVM décide de ne plus respecter le quota d'investissement ou la société déplace son siège social hors de l'EEE), le titulaire n'est pas sanctionné par la clôture du plan. Il dispose alors de 2 possibilités :

- Vendre les titres dans le cadre de son PEA, dans le délai maximal de 2 mois à compter de l'inéligibilité. Seule la fraction du gain net relative à la période où le titre était éligible bénéficie alors du régime de faveur fiscale, la fraction relative à la période d'inéligibilité étant pour sa part imposée dans les conditions de droit commun.

- Retirer les titres du plan, en les transférant sur un compte-titres ordinaire, à condition d'effectuer, dans les 2 mois suivant l'inéligibilité, un versement compensatoire sur le compte espèces du plan d'un montant égal à la valeur des titres au moment de leur inéligibilité. Si le plan a plus de 5 ans au moment où l'inéligibilité survient, le titulaire du plan peut demander à ne pas effectuer de versement compensatoire. Dans ce cas, l'opération de désinvestissement est un simple retrait emportant imposition du gain net aux prélèvements sociaux.

Le PEA-PME

Qu’est-ce que le PEA-PME ?

Le PEA-PME, PEA-PME/ETI de son nom complet, est un support d’épargne récent, disponible depuis le 1er janvier 2014. Comme son nom l’indique, il s’agit d’un plan d’épargne en actions destiné au financement des petites et moyennes entreprises et des entreprises de taille intermédiaire.

Il est possible à une même personne de détenir à la fois un PEA et un PEA-PME.

Gestion du PEA-PME

Le PEA-PME est soumis aux mêmes conditions et fonctionne de la même manière qu’un PEA classique. Il existe toutefois deux différences essentielles entre ces deux supports d’épargne.

En premier lieu, les versements réalisés dans le cadre d’un PEA-PME sont plafonnés à 225 000€ (75 000€ jusqu'au 24 mai 2019), alors que le plafond est établi à 150.000€ pour le PEA classique.

Attention toutefois : le but de cette hausse étant d'inciter à l'investissement sur les PME-ETI, traditionnellement jugé plus risqué, mais sans offrir aux épargnants une capacité de versement défiscalisé plus importante, le plafond cumulé du PEA et du PEA-PME reste à 225 000€ (au lieu de passer à 375 000€). En conséquence, le plafond de versement du PEA-PME correspond concrètement à la différence entre 225 000€ et la somme déjà versée sur un éventuel PEA.

Ensuite, si le PEA-PME ne peut être investi, comme le PEA, que sur certains titres, les titres éligibles au PEA-PME sont plus nombreux que ceux éligibles au PEA. Les titres éligibles au PEA-PME ont d'ailleurs été étendus le 24 mai 2019 par la loi PACTE, avec notamment une ouverture au crowdlending via les titres participatifs.

Sont ainsi éligibles, les titres suivants, qui peuvent être cotés ou non :

- actions ordinaires de société ;

- parts de SARL ;

- certificats d'investissement ;

- certificats coopératifs d'investissement ;

- OCA, cotées uniquement ;

- ORA ;

- titres participatifs et obligations à taux fixe acquis via un site internet agréé par l'AMF ;

Encore faut-il que ces titres soient émis par une PME-ETI qui, comme dans le cadre du PEA, a son siège social en France ou dans un pays de l'UE ou de l'EEE et est soumise à l'impôt sur les sociétés ou un impôt équivalent.

Notons que, pour l’administration fiscale, les PME sont définies comme les sociétés remplissant TOUTES les conditions suivantes :

- effectif inférieur à 5.000 salariés,

- chiffre d’affaires annuel inférieur ou égal à 1,5 milliard d’euros ou total du bilan inférieur ou égal à 2 milliards d’euros.

- si elle est cotée : capitalisation boursière inférieure à 1 milliard d'euros au cours d'au moins un des quatre exercices précédents.

Sont également éligibles les parts et actions d’OPCVM, de FCPR, de FCPI et de FIP, dont le siège est en France ou dans un autre Etat de l’Union Européenne ou de l’Espace Economique Européen, à condition qu'ils investissent au moins 75% de leurs actifs dans des titres de PME-ETI, dotn au moins 2/3 de titres éligibles (à l'exception des titres participatifs, obligations à taux fixe et minibons). Tout comme dans le cadre du PEA, ces organismes ont l'obligation de déclarer leur éligibilité au PEA-PME.

Fiscalité du PEA-PME

Le PEA-PME est soumis à la même fiscalité que le PEA.

Vous manquez de temps, vous voulez une vision synthétique du PEA ? Consultez notre vidéo :

La présente fiche a pour objet de présenter la situation applicable au 1er novembre 2019 au regard du droit français. Les informations contenues dans cette fiche sont exclusivement de nature générale et ne visent pas la situation particulière d’une personne, physique ou morale.

Les informations ainsi présentées ne sont pas exhaustives. Il est par ailleurs possible qu’elles ne soient pas exactes ou à jour. En cas de doute, rapprochez-vous du centre des impôts compétent ou consultez un spécialiste habilité à fournir un conseil fiscal.

Surperformance SAS décline toute responsabilité pour les usages faits des informations contenues dans cette fiche.