Nous avons extrait les 20 valeurs européennes qui correspondent le mieux à ces critères. Leurs PER vont de 5,9 à 12 fois les résultats attendus en 2023, sur la base des cours de bourse au 20 avril 2022. Nous avons extrait trois dossiers dont la présence peut paraître incongrue. La liste complète est disponible en fin d'article.

- HeidelbergCement : laisse béton

Le plus petit PER de notre sélection (6,3 fois 2022 et 5,8 fois 2023). Le groupe basé, évidemment, à Heidelberg est le numéro deux mondial du ciment et des agrégats, derrière Holcim (certains acteurs chinois sont plus gros, mais leur présence internationale est faible). Les cimentiers, à l'inverse d'autres producteurs de matériaux de construction comme Saint-Gobain ou CRH (qui font aussi partie de notre sélection de petits PER), ont surtout connu le creux de la vague dernièrement, à cause des craintes sur leur empreinte environnementale. Le conflit en Ukraine, qui a fait exploser les coûts énergétiques et qui a accru les craintes de récession, a entraîné une nouvelle vague de prudence les concernant. Comme le souligne un analyste, la situation du secteur est paradoxale : la demande est forte et il n'existe pas de matériau de substitution, mais les investisseurs n'en veulent pas. Les actionnaires d'HeidelbergCement rongent leur frein en bénéficiant d'un coupon de 5% et des rachats d'actions de la société.

- Fresenius SE : (grosse) décote de holding

Il existe des valeurs santé sans PER d'aristocrate… celui de Fresenius SE est de 8,9. L'allemand est le holding de plusieurs activités, en particulier Fresenius Medical Care, qu'il contrôle grâce à une structure de fondation, alors qu'il n'en détient que 32%. La société-ombrelle opère ainsi dans la dialyse via Fresenius Medical Care, dans la gestion hospitalière avec Vamed et Helios et dans la nutrition clinique avec Kabi. Ses deux plus gros marchés sont l'Europe (45%) et les Etats-Unis (38%). La structure de Fresenius est bien diversifiée, mais ses activités offrent relativement peu de synergies entre elles, ce qui explique la décote dont pâtit l'entreprise. Son parcours boursier a encore été entaché dernièrement par l'absence de grosse annonce dans le cadre de la revue stratégique du groupe, alors que le marché espérait un peu de paillettes, comme l'annonce de l'entrée en bourse de certaines branches ou la vente du solde de Fresenius Medical Care.

- STMicroelectronics : bas de cycle

La présence du groupe technologique franco-italien dans ce top 20 est pour le moins étonnante. Mais le dossier se paie seulement 12 fois les résultats attendus en 2023. Sur les 16 plus gros groupes cotés occidentaux, seul l'américain Micron est moins bien valorisé dans le secteur. C'est d'autant plus surprenant que ST a fait d'énormes progrès ces dernières années pour rejoindre les meilleurs standards de l'industrie et que c'est devenu un fournisseur prisé d'Apple ou Tesla. Sa moyenne de PER sur 11 ans est de 28,7 fois, selon les données S&P Capital IQ. En dépit de l'amélioration des résultats et des relèvements d'objectifs, le marché a réintégré une dose de cyclicité dans ses anticipations, puisqu'en dépit des pénuries, les semiconducteurs demeurent un secteur corrélé aux courbes économiques. Il pense que le contexte sera moins favorable à partir de 2023, avec un risque de révision en baisse des anticipations. Cette configuration explique la prudence dont pâtit le secteur actuellement, mais moins pourquoi ST est si mal valorisé dans son secteur.

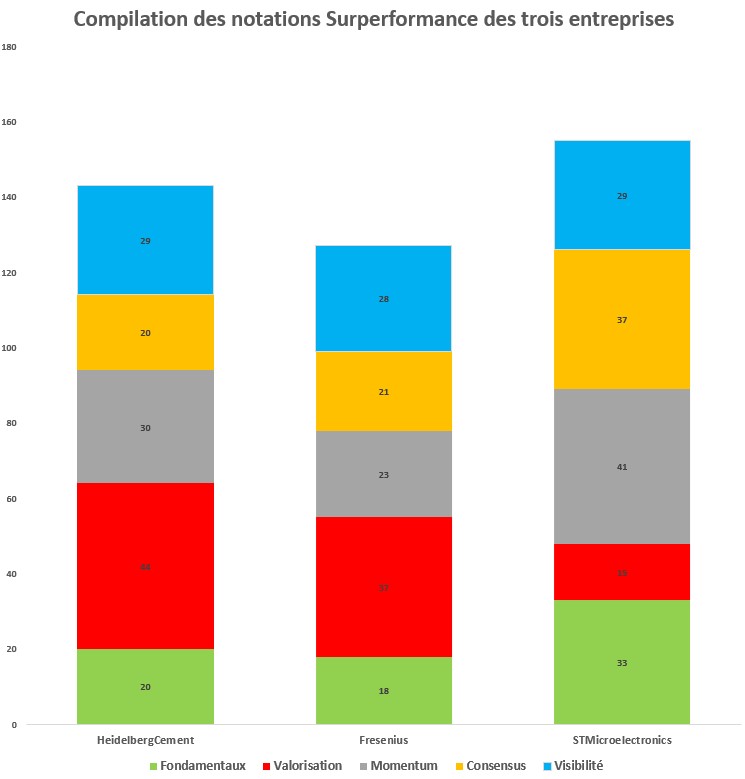

Vous trouverez ci-dessous la compilation des notations issues des Screeners Zonebourse pour les trois dossiers.