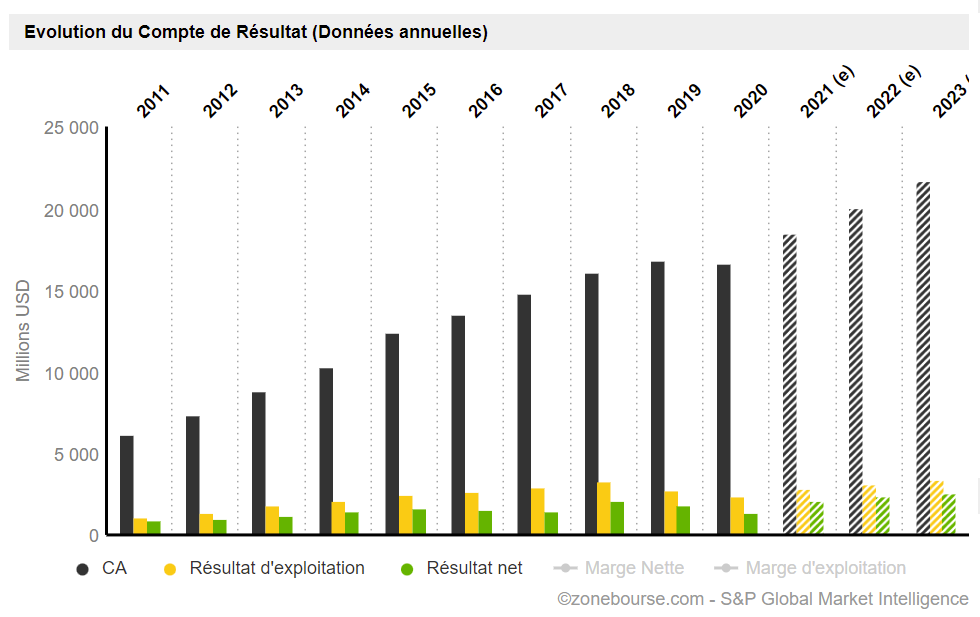

RH

En plus d’être une position du portefeuille d’actions cotées de Warren Buffett, RH peut se vanter d’être une action 20-baggeuse depuis son introduction en bourse en 2012. En réalité RH (de son ancien nom Restoration Hardware) a eu une longue histoire depuis sa naissance en 1979. Elle fut introduite en bourse une première fois en 1998 avant de sortir du marché public en 2008. RH est une entreprise américaine d’ameublement haut de gamme. La société possède 94 galeries d’ameublement et 36 magasins d’usines aux Etats-Unis et au Canada. L’entreprise a bien évidemment profité des confinements de la crise sanitaire mais ce serait réducteur de ne lui accorder que ce succès. Elle a également bien réussi sa montée en gamme vers le luxe pour se démarquer d’un Ikea ainsi que sa digitalisation qui représente un canal montant de son activité. Ce positionnement luxueux lui permet d’ailleurs de mieux résister aux fluctuations du marché, car elle s’adresse à des acheteurs fortunés moins exposés aux aléas économiques. La société réalise des marges de l’ordre de 10% pour sa marge nette et 20% pour sa marge opérationnelle (elles devraient augmenter en 2022). RH génère des free-cash-flow réguliers et en croissance. Le ROE et ROA sont en pleine forme. L’entreprise réduit peu à peu ses dettes et le Capex représente 6% de son CA. La valeur a du potentiel pour 2022 pour continuer sur cette belle lancée.

Evolution du compte de résultat de RH depuis 2012 :

Source : Zonebourse

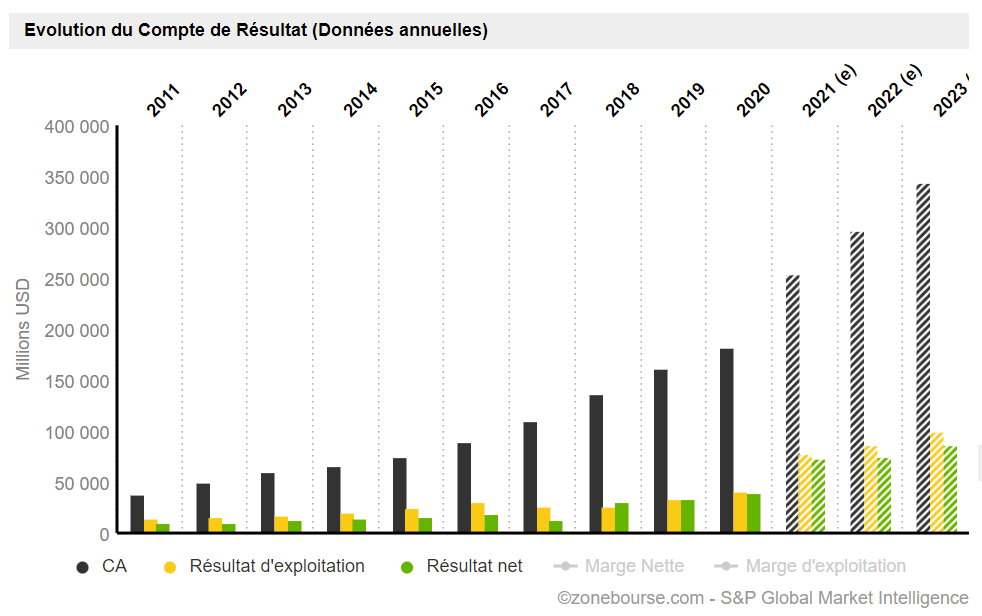

Cognizant Technology Solutions

Cognizant Technologies Solutions figure parmi les principaux prestataires de services informatiques en Amérique du Nord et un grand spécialiste de la sous-traitance IT en direction de l’Inde. C’est l’une des rares sociétés de technologie et de conseil à s’organiser verticalement autour de deux secteurs en priorité : les services financiers et la santé. L’entreprise affiche de forts retours sur capitaux, politique enclenchée avec le passage du groupe activiste Elliott au capital entre 2016 et 2018. Le retour sur capitaux propres devrait s’élever à 18,6 % en 2021. Les marges réalisées au cours des derniers trimestres s’élèvent à 15 % pour la marge d’exploitation et 11 % pour la marge nette. La société affiche une santé financière remarquable avec plus de trésorerie que de dette et un free-cash-flow positif et en légère croissance. Depuis quelques années, la société accélère les acquisitions pour booster la croissance externe du groupe avec une certaine réussite. En témoigne le florilège de transactions depuis quelques mois, dont le rachat à 1,4 milliard de dollars de TQS Integration, une firme de conseil fort réputée dans l’industrie de la santé puisqu’elle a pour clients neuf des dix plus grandes majors pharmaceutiques. Les analystes qui suivent le groupe accueillent pour l’instant très favorablement cette réorientation stratégique. La croissance du chiffre d’affaires devrait continuer d’augmenter de 8 à 11 % par an pour les trois prochaines années. Associée à une politique généreuse de la rémunération des actionnaires via les rachats d’actions et le versement de dividendes, Cognizant semble être porté par des vents favorables pour 2022.

Evolution du compte de résultat de Cognizant Technologies Solutions depuis 2012 :

Source : Zonebourse

Alphabet

Alphabet, la maison mère de Google, est la première entreprise publicitaire au monde. La société propose des produits et services que nous utilisons tous au quotidien (Chrome, Google Maps, Search, Google Play, Android, Youtube, Google Cloud, Google Ads, etc). Elle est d’ailleurs en situation monopolistique puisque Google Search écrase la concurrence avec plus de 90% des parts de marché des pays occidentaux développés. La société s’inscrit à la croisée des chemins de plusieurs grandes tendances technologiques (intelligence artificielle, digitalisation, internet des objets, etc). Avec une croissance régulière de 20% par an du chiffre d’affaires, les perspectives restent bonnes pour les années futures et Alphabet pourrait encore délivrer le meilleur d'elle-même au cours des prochaines années. Les publications de résultats continuent de surprendre à la hausse, l’image de marque de la Google monte dans les classements, et Youtube vient progressivement concurrencer Spotify pour la musique et Netflix pour les films. Le pari d’Alphabet présente quelques risques perçus certes, notamment concernant l’antitrust et un possible démantèlement. Mais ce risque ne présente pas à mon sens un risque réel pour l’actionnaire qui verra en cas de split d’Alphabet en plusieurs sociétés, voir ses positions revalorisées à la hausse (les pure-players sont mieux valorisés de nos jours). Un pari peu risqué pour 2022, résurgence de l’épidémie ou pas.

Evolution du compte de résultat d’Alphabet depuis 2012 :

Source : Zonebourse

L’auteur de cet article est actionnaire d’Alphabet.