Infineon Technologies AG

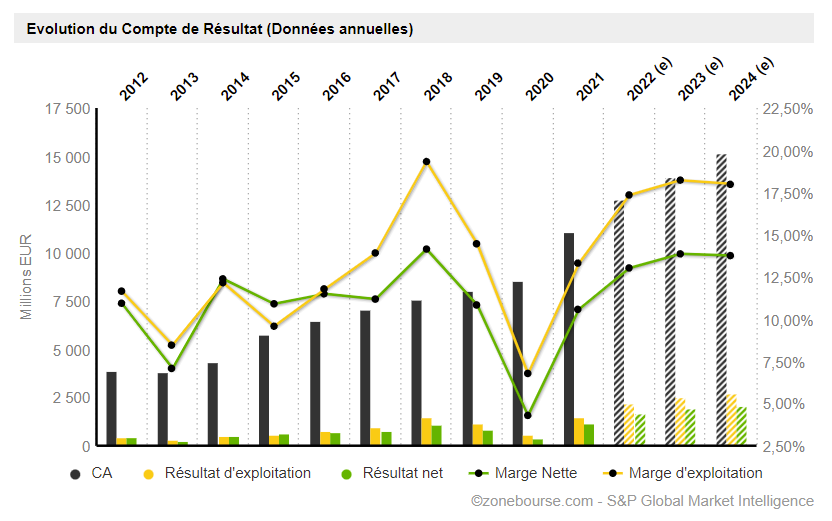

Infineon Technologies, ancienne spin-off du groupe Siemens AG, est un fabricant de semi-conducteurs allemand, leader sur le marché des cartes à puce. La société propose une large gamme de capteurs, de microcontrôleurs, de circuits intégrés, de commutateurs et autres composants électroniques pour l’industrie automobile (41% de son chiffre d’affaires), les infrastructures de télécommunication et l'électronique grand public (31%), les énergies renouvelables (17%) et les systèmes de sécurités connectés (11%). L’entreprise possède une bonne diversité géographique de son activité. Ses concurrents directs sont Samsung, STMicroelectronics ou encore NXP Semiconductor. La société a su prouver au cours du temps sa capacité à s’adapter, en tant que fournisseur de technologies, puis intégrateur de systèmes et enfin fournisseur de solutions. Pour preuve, la croissance annuelle moyenne de son chiffre d’affaires depuis sa création en 1999 (ce qu’on appelle le CAGR historique) s’élève à 10,6% contre 5,8% pour le marché des semi-conducteurs. Il existe de nombreux leviers de croissance pour le groupe, notamment dans le renouvellement du parc automobile, avec la forte demande pour les véhicules électriques et le carbure de silicium comme principaux moteurs de croissance. A titre d’exemple, les véhicules électriques embarquent en moyenne 950$ d’équipements semi-conducteurs contre 490$ pour un véhicule thermique et leur part de marché est en forte augmentation. Infineon a développé en interne un MCU nommé AURIX Tricore, la meilleure puce de sa catégorie pour les applications en temps réel qui sera essentielle pour permettre la conduite autonome. Après ses petites mésaventures des derniers mois (fermeture d’usines en Malaisie, tempêtes à Austin), 2022 devrait être une meilleure récolte pour la société qui a doublé ses stocks pour mieux répondre aux flux de demande. Dans un environnement tarifaire favorable, Infineon a réussi à dégager des marges correctes, de l’ordre de 10,6% (marges nettes) en 2021, et devrait augmenter à 13% l’année prochaine. Le levier financier de l'entreprise bien maîtrisé (0,63 prévu pour 2022). Les free-cash-flow sont en forte croissance (150 millions d’euros en 2019, 718 en 2020, 1568 en 2021) et le ROE devrait s'élever à 15,6% en 2022. Une belle valeur des semi-conducteurs pour l’année prochaine.

Evolution du compte de résultat de Infineon Technologies AG depuis 2012 :

Source : Zonebourse

Schneider Electric SE

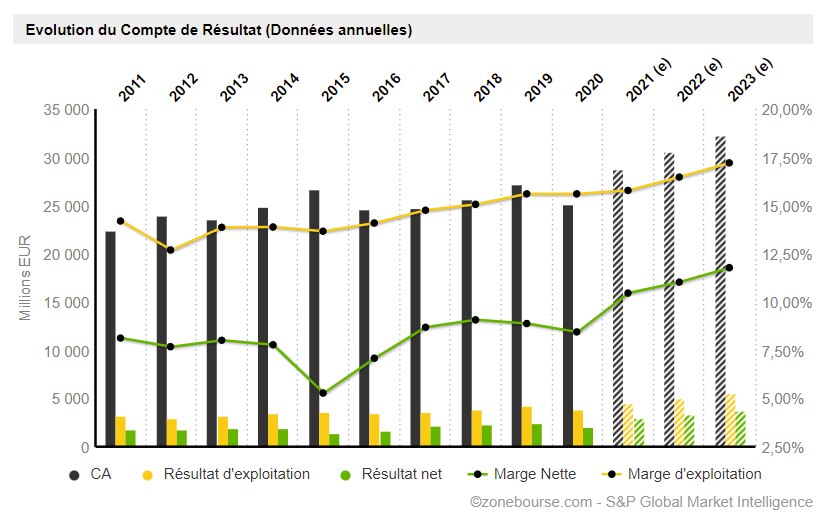

Présent dans plus de 115 pays, Schneider Electric est le leader incontesté de la gestion électrique - moyenne tension, basse tension et énergie sécurisée, et des systèmes d'automatismes. L'écosystème que Schneider a construit lui permet de collaborer sur sa plateforme ouverte avec une large communauté de partenaires, d'intégrateurs et de développeurs pour offrir à ses clients à la fois contrôle et efficacité opérationnelle en temps réel. La société accompagne ses clients dans le design de leurs chaînes de production pour améliorer l'efficacité et l’impact environnemental de celles-ci. Elle propose aussi depuis quelque temps des solutions numériques de conception et de contrôle d’automatismes dans l’industrie et le secteur du bâtiment. Le groupe est aussi amené à travailler sur les systèmes de refroidissement des centres de données. Cette entreprise française (la seule de cette sélection européenne 2022) affiche un parcours boursier et opérationnel exemplaire. L’action a réalisé une performance boursière de 40% en 2021 et 337% sur 10 ans glissants. Le free-cash-flow connaît une croissance annuelle moyenne de 16% sur les cinq dernières années. La rentabilité nette (attendue à 11% en 2022) et opérationnelle (attendue à 16,5% l'année prochaine) sont à la hauteur de sa réputation. La bonne visibilité de l’évolution de l'activité future ainsi que sa diversification remarquable (autant géographiquement que par activités) en fait une valeur de choix pour un fond de portefeuille. Cerise sur le gâteau, sa notation ESG la rend éligible aux fonds ISR.

Evolution du compte de résultat de Schneider Electric depuis 2011 :

Source : Zonebourse

Interpump Group S.p.A

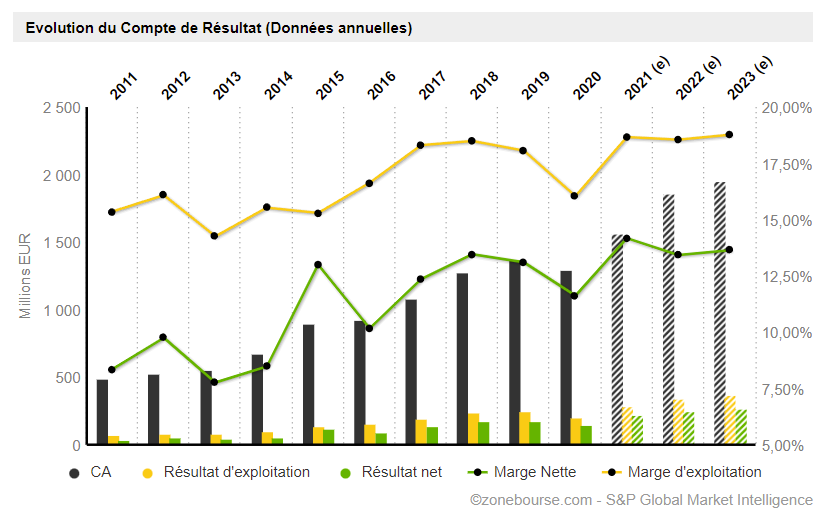

Fondé en 1977, Interpump est le plus grand producteur mondial de pompes à piston. L’activité du groupe italien est divisée en deux pôles, celui des pompes hydrauliques d’une part (utilisées pour lever des bennes basculantes, des bétonnières, des grues), qui représente 68% du chiffre d’affaires, le reste des ventes étant issues de la fabrication de pompes à haute pression (utilisées dans les nettoyeurs haute pression, les systèmes de lavage de voitures, le dessalement de l’eau). Interpump jouit d’un parcours boursier et opérationnel sans accroc, en atteste la progression du titre, en hausse de 50% en 2021. Les marges sont bonnes (attendues en 2022 à 18,6% pour la marge opérationnelle et 13,4% pour la marge nette). Les dettes sont bien maîtrisées avec un levier financier de 1,24 fois. Le retour sur capitaux propres devrait avoisiner les 17,4% l’année prochaine. La valeur est portée par des vents arrières. L’Italie bénéficie du programme européen “Next Generation EU” de 750 milliards d’euros et mise déjà sur l'amélioration de ses infrastructures. Interpump, en tant qu’acteur BTP, en profitera a fortiori.

Evolution du compte de résultat d’Interpump depuis 2011 :

Source : Zonebourse

Ces entreprises présentent des valorisations “raisonnables” au vu du contexte de marché, Elles sont certes légèrement plus chères que la moyenne du marché mais ces actions sont bien plus qualitatives que la moyenne de leur secteur respectif. A titre d’exemples, Infineon Technologies se paie quatre fois son chiffre d'affaires et 30 fois ses bénéfices futurs, Schneider Electric se paie trois fois son chiffre d’affaires 2022 et 26 fois ses bénéfices futurs et Interpump se paie 3,5 fois son chiffre d’affaires 2022 et 26 fois ses bénéfices futurs.