Le concept de Moat a été synthétisé par Tommy Douziech dans un papier récent où son talent d'analyste s'exprime en marge de ses tâtonnements d'illustrateur en herbe. Mais trêve de mesquinerie, vous trouverez ci-dessous trois dossiers qui occupent une belle position sur leurs marchés respectifs, avec des barrières à l'entrée qui offrent certains garanties. Pour consulter leurs performances financières et leurs notations Zoenbourse, rendez-vous sur leurs fiches-valeurs respectives.

- Cactus : le groupe américain conçoit, fabrique et commercialise des outils de forage qu'il définit lui-même comme étant de haute technicité, permettant des opérations plus efficaces et plus sécurisées. Cette offre qualitative, disponible à la vente ou à la location, lui permet d'afficher la meilleure rentabilité du secteur, depuis des années, avec une marge d'Ebitda ajustée moyenne de 34% depuis 2014, contre 27% à son plus proche concurrent. Le tout en détenant désormais environ 43% du marché onshore aux Etats-Unis, contre 0,8% à sa création en 2011. Le produit phare de Cactus est le système de tête de forage SafeDrill, auquel vient s'ajouter tout un écosystème vendu comme plus sûr, plus efficace et plus rapide que tout autre dispositif. Comme pour le reste du secteur pétrolier, l'année 2020 fut difficile pour Cactus, qui a toutefois préservé des résultats corrects grâce à sa flexibilité. S'il fallait ajouter deux autres atouts au dossier, il faudrait citer la présence du management et des salariés à hauteur de 22% du capital et les projets d'expansion sur le marché du Moyen-Orient. Et deux inconvénient : Cactus se pique d'ESG dans ses présentations investisseurs, mais évolue dans le secteur controversé de l'extraction et de la fracturation du pétrole. Et sa valorisation est un peu élevée actuellement, contrepartie de ses qualités intrinsèques.

Des Cactus d'un genre nouveau (Source Présentation Société)

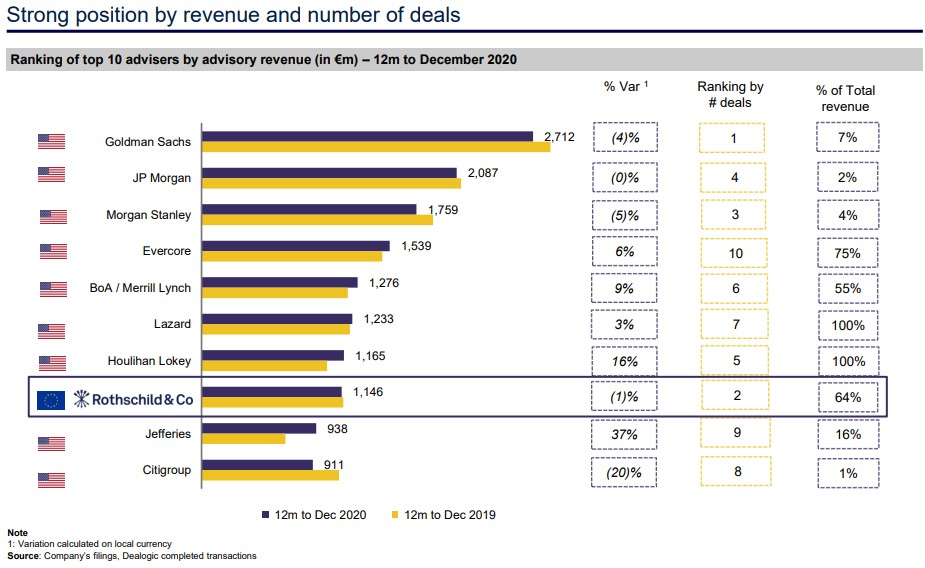

- Rothschild & Co : la petite banque d'affaires française occupe une place à part au milieu des géants de la finance. Elle était en effet la seule entreprise européenne sur le podium mondial de conseillers financiers en 2020, avec une 8e position en matière de revenus. En nombre de "deals", Rothschild atteignait même le 2e rang mondial entre Goldman Sachs et Morgan Stanley. Près des deux tiers de ses 1,8 Md€ de revenus annuels sont issus de cette activité de conseil en fusions & acquisitions et financements. Le tiers restant provient des deux autres lignes de métiers, la division banque privée et gestion d'actifs d'une part (78,1 Mds€ d'actifs sous gestion fin 2020) et le capital-investissement / financement privé d'autre part (15,7 Mds€ engagés). La banque est notoirement prudente dans sa stratégie et dispose d'un gros actionnariat familial, dont 35,4% entre les mains du holding Rothschild Concordia. Le dossier est peu valorisé, à l'image du secteur, mais il serait aberrant de le comparer à l'une des grandes banques généralistes européennes, compte tenu de ses spécificités. En outre, la trajectoire de résultats est haussière après une année 2020 forcément plus compliquée mais qui n'a pas entamé la dynamique du groupe.

Bilan 2020 des principales banques conseil du monde (Source Rothschild & Co)

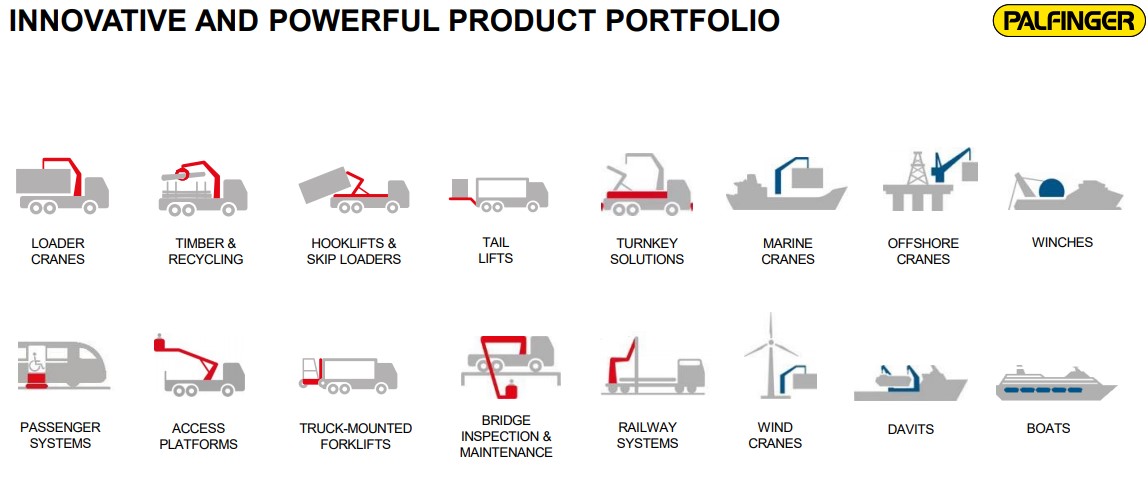

- Palfinger : restons en Europe, côté Autriche cette fois, avec ce groupe familial dont vous voyez régulièrement le logo. Ses grues de levage équipent en effet bon nombre de camions. L'entreprise maintient une part de marché comprise entre 30 et 35% sur ce segment, avec des produits jouissant d'une excellente réputation. Ses marchés de prédilection sont l'Europe (57% des revenus) et l'Amérique du Nord (21%). Elle opère aussi dans les grues maritimes, aussi bien dans la manutention que dans l'industrie de l'éolien offshore, et dans d'autres métiers de niche comme les grues de mise à l'eau, d'entretien ferroviaire ou les crocs d'exploitation forestière. Ses marchés sont plutôt d'ordre oligopolistiques, sans pour autant être dénués de concurrence entre des acteurs bien affûtés. La rentabilité est solide, puisque Palfinger espère atteindre une marge opérationnelle à deux chiffres à l'horizon 2023/2024. La dette est bien couverte, le ROE élevé et le PER doux, puisqu'il doit passer de 20 fois en 2020 à 15,7 fois cette année, puis à 12 fois en 2023. La reprise économique multisectorielle a dopé les objectifs. Le dossier affiche des notations élevées dans le Screener Zonebourse. C'est la plus petite capitalisation de notre sélection (1,4 Md€), avec un marché assez étroit (7200 titres échangés par jour en moyenne en août).

Une gamme destinée à plusieurs secteurs terrestres et maritimes (Source Présentation Société)