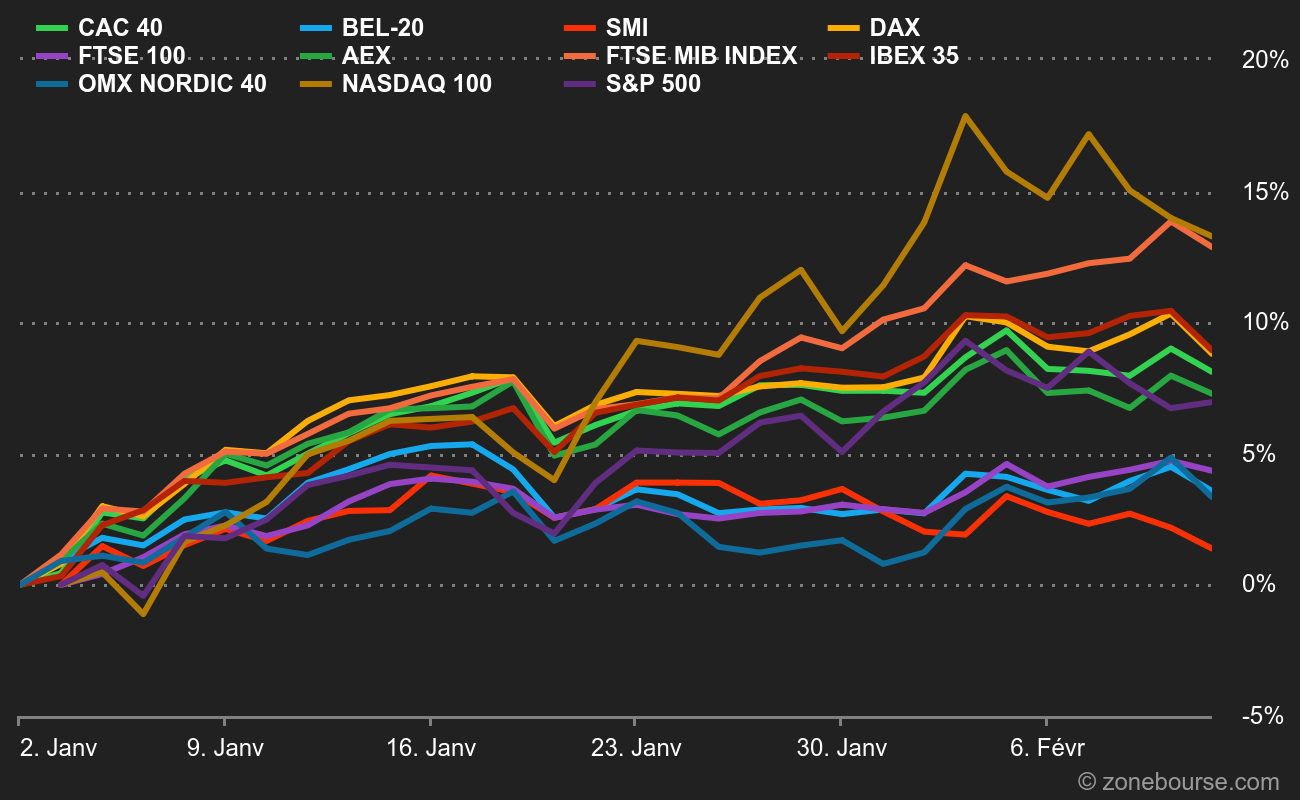

Quand je parle de baisse, je parle de baisse relativement modérée : on reste très loin des décrochages brutaux de l'été 2022. Disons qu'il y a eu quelques excès de gourmandise entre la Galette et la Chandeleur et que les investisseurs font preuve d'une certaine retenue depuis quelques jours. Profitons-en pour faire un bilan rapide d'ailleurs. Sur les places occidentales, le banquet de début d'année a tourné en faveur des indices à fort effet de levier – comprendre ceux qui surréagissent aux périodes de hausse - à l'image des gains de plus de 12% engrangés depuis le 1er janvier par le Nasdaq 100 américain ou le FTSE MIB italien. Les hausses se situent dans la fourchette 6 à 10% pour le DAX allemand, le CAC français ou le S&P500 américain. En queue de peloton, mais toujours dans le vert, on retrouve les indices plus défensifs comme l'OMX Nordic 40 scandinave ou le SMI suisse.

Après ce début d'année en fanfare, les marchés boursiers ont donc marqué le pas la semaine dernière, après avoir déjà donné des signes d'essoufflement début février. Les investisseurs n'ont plus l'air aussi convaincus que la banque centrale américaine va revenir à de meilleurs sentiments dans les mois qui viennent sur sa politique de taux. La Fed veut faire ralentir l'économie pour être sûre que l'inflation est sous contrôle, mais certains indicateurs restent désespérément dynamiques. Pour le dire d'une façon plus terre-à-terre, la banque centrale considère toujours qu'il vaut mieux une économie momentanément ralentie et une inflation qui se dissipe qu'une économie forte avec une inflation forte. L'économie étant une science à interprétation variable, toutes sortes de théories circulent sur la justesse ou la vacuité de cette analyse. Mais il faut bien faire avec, puisque c'est le courant qui domine.

Le retour des craintes sur les intentions monétaires prêtées à la Fed est visible sur le marché obligataire. Il a un peu tardé à réagir, mais le rendement de l'obligation d'Etat américaine à 10 ans est remonté à 3,73%. Il était descendu jusqu'à 3,3% il y a moins d'un mois, lorsque les investisseurs avaient arrêté d'écouter les paroles prudentes de la banque centrale américaine pour se concentrer sur leur propre scénario. Même remarque avec le dollar, de retour sur ses plus hauts d'un mois. Cette crispation trouvera probablement un exutoire demain avec la publication des chiffres de l'inflation aux Etats-Unis en janvier. Les économistes s'attendent à une décélération du rythme de la hausse annuelle des prix de 6,5% à 6,2%. Pour autant, il y aura une subtilité à ne pas négliger. S'ils baissent sur un an, les prix devraient avoir connu une remontée entre décembre et janvier. Pour plusieurs raisons, notamment la saisonnalité et quelques changements dans les pondérations des composants officiels. Psychologiquement, les chiffres publiés demain à 14h30 risquent donc d'avoir un impact accru, surtout s'ils contribuent à invalider le scénario "ciel bleu" que les investisseurs se sont appropriés en début d'année. Personnellement, je n'ai aucune idée de la sauce à laquelle nous seront croqués. Mais la plupart des gens intelligents non plus, donc il y a un réel aléa sur cette publication, davantage sans doute que lors des semaines précédentes qui avaient vu s'empiler des données allant dans le sens de la désescalade inflationniste.

Je complète avec quelques informations importantes pour débuter la semaine :

- Le bilan humain du séisme qui a frappé la Turquie et la Syrie il y a une semaine s'alourdit à plus de 30 000 morts.

- En Amérique du Nord, un nouvel objet a été abattu à la frontière entre les Etats-Unis et le Canada, peut-être un ballon d'observation. Washington précise avoir renforcé et affiné ses moyens radars pour expliquer cette recrudescence d'interceptions. Taiwan a indiqué être fréquemment confrontée à des ballons d'origine chinoise dans son espace aérien.

- A Chypre, l'ex-chef de la diplomatie Nikos Christodoulides remporte la présidentielle.

- En Allemagne, le parti d'Olaf Scholz a été battu dans une élection locale à Berlin.

- En Ukraine, la Russie resserre son étreinte sur Bakhmout, apparemment au prix de lourdes pertes humaines.

- Le pétrole se stabilise après être remonté en fin de semaine dernière à l'annonce d'une réduction de la production russe, qui avait dopé les actions du secteur.

- L'agenda des résultats de sociétés est toujours très étoffé avec quelques belles signatures cette semaine, dont, dans l'ordre chronologique, Coca-Cola, Airbnb, Zoetis, Cisco, Glencore, Kering, Heineken, Nestlé, Airbus, Schneider, Applied Materials, Air Liquide, Pernod Ricard, Hermès ou Mercedes.

- A la demande de certain(e)s d'entre vous qui m'ont grondé pour le manque références musicales dans les dernières chroniques, voici une référence à un album sorti il y a 27 ans jour pour jour, pour démarrer la journée en douceur avec une belle reprise.

Voilà, vous savez à peu près tout. En Asie-Pacifique ce matin, le démarrage hebdomadaire est un peu compliqué au Japon (-0,9%), en Australie (-0,2%), en Corée (-0,7%) et en Inde (-0,4%). La Chine souffle toujours le chaud et le froid avec un Hang Seng qui perd 0,3% à Hong Kong pendant que le CSI 300, sur le continent, gagne 0,9%. Les indicateurs avancés européens sont légèrement baissiers. Le CAC40 a démarré la séance en hausse de 0,2% à 7144 points.

Les temps forts économiques du jour

Aucune statistique majeure en vue aujourd'hui. Tout l'agenda ici.

L'euro recule à 1,0665 USD. L'once d'or se négocie 1857 USD. Le pétrole reste ferme, avec un Brent de Mer du Nord à 85,46 USD le baril et un brut léger américain WTI à 79 USD. Le rendement de la dette américaine sur 10 ans remonte à 3,73%. Le bitcoin est redescendu sous 22 000 USD.

Les principaux changements de recommandations

- Adevinta : HSBC passe d'acheter à conserver en visant 95 NOK.

- Adidas : DZ Bank reste à conserver avec un objectif réduit de 155 à 138 EUR.

- Almirall : JB Capital Markets passe d'acheter à neutre en visant 12 EUR.

- Amundi : Citigroup relève son objectif de cours de 62,50 à 70 EUR.

- Aurubis : Morgan Stanley passe de souspondérer à pondération en ligne en visant 104 EUR.

- Befesa : Morgan Stanley passe de surpondérer à pondération en ligne en visant 52 EUR.

- Crédit Agricole : Berenberg reste à conserver avec un objectif de cours relevé de 11 à 12 EUR.

- GVS : Goldman Sachs reprend le suivi à neutre en visant 4,80 EUR.

- IMI : Goldman Sachs reprend le suivi à neutre en visant 1650 GBp.

- L'Oréal : Berenberg reste à conserver avec un objectif de cours relevé de 365 à 378 EUR.

- Leonteq : Credit Suisse reste à surperformance avec un objectif de cours réduit de 78 à 75 CHF.

- LVMH : Citigroup relève son objectif de cours de 780 à 917 EUR.

- Metso : Goldman Sachs reprend le suivi à vendre en visant 9,10 EUR.

- Novartis : Goldman Sachs reste à l'achat avec un objectif de cours relevé de 105 à 106 CHF.

- Petrofac : Goldman Sachs reprend le suivi à neutre en visant 90 GBp.

- PowerCell : Berenberg reste à conserver avec un objectif de cours relevé de 150 à 180 SEK.

- Rapala : Inderes passe d'accumuler à alléger en visant 4,50 EUR.

- Roche : Goldman Sachs reste à l'achat avec un objectif de cours réduit de 400 à 378 CHF.

- Siltronic : Berenberg passe d'acheter à conserver en visant 91 EUR.

- Smiths Group : Goldman Sachs reprend le suivi à l'achat en visant 2250 GBp.

- Swisscom : Research Partners reste à conserver avec un objectif relevé de 540 à 600 CHF.

- The Weir : Goldman Sachs reprend le suivi à l'achat en visant 2220 GBp.

- Unilever : Jefferies reste à l'achat avec un objectif de cours réduit de 4850 à 4650 GBp.

- Winfarm : Portzamparc démarre le suivi à l'achat en visant 24,20 EUR.

En France

Annonces importantes (et moins importantes)

- Air India signe une commande géante avec Airbus (250 appareils, dont 210 monocouloirs et 40 A350) et Boeing (220 appareils dont 190 monocouloirs 737 MAX et 30 gros porteurs).

- Orange devrait obtenir le feu vert réglementaire de l'Union européenne pour l'acquisition de Voo, selon Reuters. Par ailleurs, l'opérateur s'interroge sur la façon de mieux valoriser ses tours de téléphonie mobile en Afrique et au Moyen-Orient.

- Renault et Volvo en pourparlers pour faire équipe sur un projet de fourgon électrique. Par ailleurs, Nissan et Renault vont investir 600 M$ pour se renforcer en Inde.

- Sanofi va changer de patron de la R&D.

- Les enseignes Casino s'engagent à ne plus majorer les prix le dimanche.

- Une grève inopinée des contrôleurs aériens perturbe le trafic d'Aéroports de Paris à Orly.

- Des intrus mettent le feu à des véhicules Peugeot sur le site Stellantis de Sochaux.

- Erold envisage une augmentation de capital.

- Hoffmann Green Cement signe un partenariat en Belgique.

- L'environnement commercial d'AgroGeneration reste difficile, instable et incertain, indique la société, qui ne pourra publier ses comptes 2022 d'ici au 30 avril.

- Metavisio cherche à se faire coter sur le Nasdaq.

- Boostheat autorisé par le juge commissaire à recevoir un apport en compte courant de HBR Investment.

- Ils ont publié aussi / ils sont sur l'agenda : Rothschild, Linedata, Orpea, Spineway, Cafom…

Dans le monde

Annonces importantes (et moins importantes)

- Ford devrait installer son usine de batteries avec CATL dans le Michigan.

- Volkswagen fait tourner des parties de son propre système d'exploitation dans de nouveaux véhicules.

- Citigroup serait proche de céder sa banque de détail mexicaine, Banamex, pour 6 à 8 Mds$, un prix faible par rapport aux évaluations précédentes, selon le FT.

- Apple devrait faire face à la Commission européenne et aux responsables nationaux de la concurrence lors d'une audience à huis clos mardi concernant le système de paiement mobile Apple Pay.

- BMW atteint son objectif de bénéfices avant impôts pour 2022, selon son directeur financier dans Focus.

- PHE (D'Ieteren) a finalisé la cession de Mondial Pare-Brise.

- Teddy Sagi, le principal actionnaire du britannique Kape, va déposer une offre pour racheter la société sur la base de 3,44 USD par action, soit une valorisation de 1,51 Md$ contre 1,33 Md$ actuellement.

- Wisekey vise une cotation séparée pour ses activités de semi-conducteurs.

- Alcon versera 199 M$ à Johnson & Johnson dans le cadre du règlement d'un litige concernant un dispositif de chirurgie oculaire.

- Principales publications du jour : Cadence Design, Michelin, Nu Holding, Palantir, SolarEdge, Galp Energia, Castellum… Tout l'agenda ici.

Lectures

- La formule de Louis Vuitton pour dominer le monde (Wall Street Journal, en anglais).

- Partage de la valeur ajoutée: la possibilité d’un accord (L'Opinion).

- En privé, Rishi Sunak tente de restaurer le lien UK/UE (Bloomberg, en anglais).

- Décoloniser la finance mondiale (Project Syndicate, en anglais).

- L'histoire secrète de la devise la plus stable du monde (Financial Times, en anglais).

- Pourquoi tant de publicités digitales sont-elles super-moches ? (New York Times, en anglais).