J'anticipe sans doute un peu sur les prochaines enquêtes réalisées auprès des gérants de fonds, mais je pense être en mesure de vous révéler ce qu'ils répondront en majorité quand on leur demandera de citer leur plus grande crainte du moment. Je mets une pièce sur "la grosse bourde monétaire". Par le passé, les banques centrales ont déjà commis des erreurs, même parfois des séries d'erreurs. En 2022, elles n'ont pas vraiment d'autre choix que relever leurs taux pour éteindre l'incendie inflationniste qu'elles ont en partie alimenté. Au risque de détruire la dynamique économique. Peut-être qu'elles l'ont déjà commise cette bourde d'ailleurs, en laissant filer les prix trop longtemps. "Le résultat ne serait sans doute pas aussi abominable si les banques centrales n'avaient pas passé les dernières décennies à faire grimper les prix des actifs jusqu'aux niveaux grotesques d'aujourd'hui par leur incontinence monétaire", souligne le stratégiste de la Société Générale, Albert Edwards, dans un papier récent.

J'explique ça parce que les investisseurs ont donné l'impression d'avoir pris conscience la semaine dernière que l'onde de choc des resserrements monétaires que la Fed s'apprête à accentuer ira bien au-delà de la simple contrariété pour les actifs les plus risqués. Certains financiers pensent que les autorités monétaires ont déjà perdu le contrôle de la machine infernale. Comme souvent, il faut éviter de tirer des conclusions hâtives à la moindre volte-face indicielle, un marché sur lequel officient déjà une kyrielle de prédicateurs à la petite semaine. Mais il faut aussi arrêter de nier les évidences : même si les banques centrales parviennent à reprendre l'ascendant sur les prix, les dégâts sont déjà considérables et les conséquences sociétales encore difficiles à quantifier (mais négatives, évidemment).

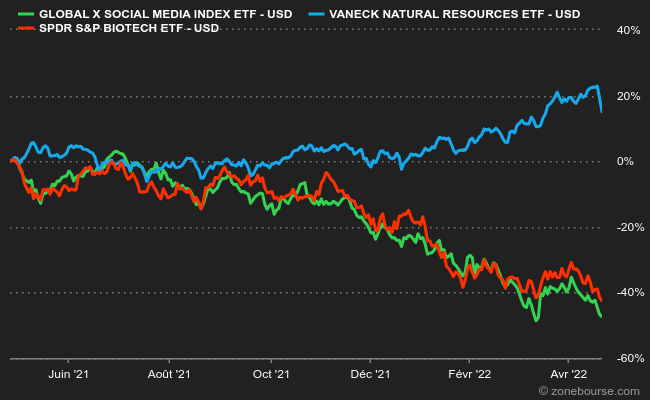

Dans le dernier point hebdomadaire envoyé à ses clients institutionnels, Bank of America, dans un style télégraphique qui ne s'embarrasse pas de fanfreluche, parle d'un monde d'inflation extrême dans lequel les hausses de taux de 75 points ont remplacé celles de 25 points comme nouvelle normalité. Un monde dans lequel les gagnants séculaires des politiques ultra-accommodantes sont remplacés par ceux des politiques ultra-déflationnistes (ou comment les ressources de base prennent leur revanche sur la biotechnologie). Un monde de "Metacurse", de malédiction pour les réseaux sociaux (coucou Meta Platforms). Un mouvement qui a déjà commencé selon la banque, montre le graphique qui suit, qui compare sur un an un ETF de ressources naturelles (en bleu), un ETF de valeurs biotechnologiques (en rouge) et un ETF de valeurs numériques concentrées sur les médias sociaux (en vert).

Les investisseurs voient bien que la tectonique du marché est dans une phase active et pour le moins indécise, comme l'illustre le scénario de la semaine précédente. Les indices avaient commencé par envoyer des signaux positifs, avant de flancher. Aux Etats-Unis, la baisse s'est même amplifiée à partir de mercredi, pour "offrir", si je puis m'exprimer ainsi, un vendredi déconcertant : le S&P500 a chuté de 2,77%, un peu plus que le Nasdaq. En général, c'est l'indice technologique qui plonge le plus lourdement dans ce genre de configuration. Cette fois, le S&P500 a davantage baissé parce que tous les secteurs ont terminé dans le rouge. Même l'énergie, qui jouait depuis des semaines le rôle de filet de sécurité. L'Europe n'a pas échappé à la tendance en consolidant lourdement, à l'exception du SMI suisse dont les vertus défensives ont parlé (-0,35% vendredi vs -1,8% pour le STOXX Europe 600).

Comme souvent le lundi, voici quelques informations qu'il ne faut pas rater pour démarrer la semaine :

- Emmanuel Macron est réélu pour un second mandat à la présidence de la république française. Aura-t-il une majorité pour gouverner ? Réponse en juin.

- Le chef de la diplomatie américaine, Antony Blinken s'est rendu en Ukraine pour discuter avec Volodymir Zelensky.

- L'UE impose une régulation aux réseaux sociaux et à la vente en ligne.

- Sur le marché des matières premières, l'Indonésie interdit l'exportation d'huile de palme et le fer décroche en Asie sur des craintes pour la croissance chinoise.

- Cette semaine, des dizaines de sociétés vont publier leurs résultats trimestriels. Parmi elles, quelques-unes ont la capacité de démoraliser ou de galvaniser les investisseurs. Je pense notamment aux doublettes Microsoft et Alphabet (mardi) et Apple et Amazon (jeudi). Les valeurs technologiques publient dans leur immense majorité après la clôture de Wall Street, donc l'impact en Europe est pour le lendemain. Il y aura aussi une palanquée d'autres entreprises, avec une densité forte sur les séances de mardi, mercredi et jeudi.

Les indicateurs avancés européens laissent entrevoir une baisse marquée à l'ouverture. En Asie Pacifique, Tokyo et Sydney perdent plus de 1,5%, tandis que Shanghai et Hong Kong sont au-delà de -2% à l'heure où ces lignes sont écrites, à cause des craintes que suscite la politique de confinement chinoise de lutte contre le coronavirus. Le CAC40 perd 1,8% à 6461 points à l'ouverture ce lundi.

Les temps forts économiques du jour

L'indice Ifo de confiance des milieux d'affaires allemands sera publié à 10h00. Aux Etats-Unis, c'est l'indice d'activité de la Fed de Chicago qui sera annoncé à 14h30. Tout l'agenda "macro" ici.

L'euro recule à 1,0782 USD. L'once d'or ne profite pas des remous récents et baisse à 1922 USD. Le pétrole perd du terrain, avec un Brent de Mer du Nord à 102,95 USD le baril et un brut léger américain WTI à 98,92 USD. Le rendement de la dette américaine à 10 ans repart en baisse à 2,85%. Le bitcoin abandonne 0,7% autour de 39 200 USD.

Les principaux changements de recommandations

- AB Volvo : RBC reste neutre avec un objectif relevé de 222 à 224 SEK.

- CD Projekt : Berenberg passe de vendre à conserver en visant 128 PLN.

- Compagnie des Alpes : Société Générale passe de conserver à acheter en visant 16,30 EUR.

- Danske Bank : HSBC reprend le suivi à l'achat en visant 161 DKK.

- Essity : Berenberg reste à conserver avec un objectif de cours relevé de 260 à 266 SEK.

- Gaztransport & Technigaz : Berenberg reste à l'achat avec un objectif de cours relevé de 95 à 150 EUR.

- Holcim : Crédit Suisse reste à surperformance avec un objectif relevé de 55 à 58 CHF.

- Husqvarna : ABG passe de conserver à acheter en visant 110 SEK.

- Inficon : Jefferies reste à conserver avec un objectif réduit de 1063 à 1037 CHF.

- Just Eat Takeaway : Jefferies reste à l'achat avec un objectif réduit de 70 à 56 EUR.

- Kardex : UBS reste à l'achat avec un objectif de cours réduit de 280 à 254 CHF.

- Mister Spex : Jefferies reste à l'achat avec un objectif réduit de 25 à 13 EUR.

- Nestlé : Berenberg reste à l'achat avec un objectif de cours relevé de 136 à 139 CHF.

- Novo Nordisk : Cowen passe de performance de marché à surperformance en visant 895 DKK.

- Vinci : J.P. Morgan reste à surpondérer avec un objectif relevé de 113 à 114 EUR.

En France

Résultats des sociétés

- Technip Energies : confirme ses objectifs pour 2022 après des résultats en hausse au T1.

- Vivendi : les revenus du 1er trimestre sont en hausse de 13,4% à 2,38 Mds€.

Annonces importantes (et moins importantes)

- L'Ukraine accuse Thales d'avoir vendu du matériel utilisé pour tuer des civils, le groupe dément.

- Electricité de France a mis à l'arrêt un réacteur de Cattenom pour des contrôles sur les soudures, selon l'ASN.

- Nouvelles rumeurs d'intérêt du private equity pour Ubisoft.

- Icade accélère son ambition bas carbone.

- Mauvaise nouvelle pour Valneva, qui a reçu de nouvelles questions du CHMP sur son vaccin contre le Covid-19.

- Generix en passe d'être rachetée par ses dirigeants et des fonds pour 9,50 EUR par action.

- Reworld négocie le rachat de Groupe Psychologies.

- Bluelinea et DBT décalent la publication de leurs comptes.

- Noxxon, Euromedis, Theranexus, Predilife, Les Hôtels de Paris ont publié leurs comptes.

Dans le monde

Résultats des sociétés

- Hyundai Motor : vive hausse des résultats au T1, grâce aux effets de change.

- Philips : l'Ebita du T1 recule à 243 M€, mais dépasse légèrement les attentes (236 M€).

- Roche : les revenus étaient en hausse de 10% au T1, à 16,45 MdsCHF, au-dessus des attentes.

Annonces importantes (et autres)

- L'UE impose une régulation aux réseaux sociaux et à la vente en ligne.

- Twitter entamerait finalement des négociations avec Musk, sous la pression des actionnaires, selon plusieurs sources. Par ailleurs, le réseau interdit les publicités climato-sceptiques.

- Le Crédit Suisse pourrait faire le grand ménage dans son haut management, selon NZZ am Sonntag.

- Facebook (Meta Platforms) attaque la décision britannique qui lui impose d'abandonner Giphy.

- Broadcom une nouvelle fois sous la menace de la FTC, selon The Information.

- Silicon Motion aurait reçu des marques d'intérêt, selon Bloomberg.

- Le lancement du 777X de The Boeing Company pourrait être repoussé à 2025, a appris Reuters.

- Principales publications de résultats du jour : Roche, The Coca-Cola Company, Activision Blizzard, Philips, Deutsche Börse, Chugai Pharma, Epiroc, Bolloré, Vivendi, Whirlpool, Castellum… Tout l'agenda ici.

Lectures

- Les vendeurs pris à piège de leur dépendance aux plateformes d'e-commerce (AWP).

- Les mésaventures américaines de Patrick Drahi (Financial Times, en anglais).

- La chute d'Hydra, la plateforme russe de vente de drogue (Les Echos).

- La fin des cockpits blancs et masculins (New York Times, en anglais).

- Les gros fonds trainent les pieds face au changement climatique (The Conversation).

- Les blessures de ceux qui tuent par drone (New York Times, en anglais).

- L’industrie du parfum s’organise pour éviter la pénurie de matières premières (Le Monde).

- La Russie perdrait la guerre contre les hackers (The Intercept, en anglais).

- Petit hommage audio : Les filles du bord de mer (Adamo et Arno).