Lundi dernier sur France Info, Bruno Lemaire réagissait à la faillite de SVB et de la Signature Bank, deux banques américaines au profil certes atypique mais jugées par ailleurs solides, se voulant rassurant quant au risque de contagion sur les banques françaises. Mercredi, les banques françaises plongeaient pourtant en bourse, la faute à Crédit Suisse qui avait reconnu la veille l'existence de « failles substantielles » dans ses contrôles internes, et dont le principal actionnaire, la Saudi National Bank, indiquait dans une interview accordée à Bloomberg TV, ne pas vouloir remettre au pot. Il n’en fallait pas plus au marché pour paniquer. Il faut avouer que ce début de semaine avait de quoi évoquer la crise financière de 2008, causée par l’effondrement des banques. L’annonce ce matin, après un week-end entier de brainstorming, de l’absorption du Crédit Suisse par UBS pour sauver la banque aux deux voiles n’est pas partie pour rassurer les investisseurs… ni les clients des banques.

On ne va pas revenir dans ces lignes sur les causes de la crise de 2008 ou les mesures mises en place à sa suite, notamment via les accords Bâle III, et qui sont censées nous prémunir d’une faillite systémique des banques au niveau mondial. Notre inimitable Xavier Delmas s'est déjà penché sur la question il y a quelques jours :

Nous allons simplement nous intéresser à une question concrète, qui vous (nous) taraude tous : l’argent de mon compte en banque est-il en sécurité ?

Point de sensationnalisme, je spoile (divulgâche, pour les allergiques au franglais) de suite la fin de cet article : non, il n’est pas nécessaire de vous précipiter au distributeur ou au guichet pour vider vos comptes. En fait, comme avec l’essence (ou les rouleaux de papier toilette en mars 2020), le risque n’est jamais complétement écarté, et bien inconscient serait celui qui prétendrait le contraire. Mais le système est conçu pour tenir le choc et tout ira bien tant que les utilisateurs ne le font pas dérailler en se ruant massivement sur l’objet dont ils craignent la disparition. Se précipiter au distributeur pour vider ses comptes est probablement la pire chose à faire en ce moment.

Let’s introduce le Fonds de garantie des dépôts et de résolution !

Le Fonds de garantie des dépôts et de résolution, FGDR pour les intimes, se définit lui-même comme « l’opérateur de crise du secteur bancaire et financier ». Sa mission ? Protéger les avoirs des Français et les indemniser en cas de défaillance de leur établissement bancaire. A ce titre, il gère trois mécanismes distincts : la garantie des dépôts, la garantie des titres, et enfin, la garantie des cautions souscrites par les prestataires professionnels. Nous ne nous attarderons pas ici sur ce dernier domaine, qui ne concerne qu’indirectement les particuliers, pour nous concentrer sur les deux mécanismes phares que sont la protection des dépôts et des titres.

Garantie des dépôts à hauteur de 100 000€

Le FGDR garantit jusqu'à 100 000€ par client et par établissement toutes les sommes déposées sur les comptes, livrets, et plans d'épargnes, dès lors qu'elles sont libellées en euros ou dans une autre devise de l'Espace Economique Européen.

Sont ainsi couverts en premier lieu, évidemment, les comptes courants et comptes de dépôt, mais aussi les comptes et plans d’épargne sur livret (CEL, PEL, etc.) et le livret Jeune.

Le FGDR garantit en outre dans les mêmes limites toutes les sommes déposées sur les livrets d’épargne à régime spécial que sont le livret A, le livret de développement durable et solidaire (LDDS) et le livret d’épargne populaire (LEP). Petite spécificité toutefois : le FGDR intervient ici pour le compte de l’Etat, qui est le véritable garant de ces sommes.

Quid des comptes-espèces ?

Le compte-espèce lié à votre PEA est également couvert, sans distinction de l’établissement teneur du compte. Les comptes-espèces associés à un PER, à un plan d’épargne salariale ou équivalents sont également couverts, à condition d’être ouverts auprès d’un établissement bancaire adhérent au FGDR.

Le compte-espèce lié à votre compte-titres est pour sa part couvert à hauteur de 100 000€, à condition que votre compte-titres soit tenu par une banque. S’il est ouvert auprès d’une entreprise d’investissement, votre compte-espèces n’est couvert que dans la limite de 70 000€, et à condition d’être libellé en euros ou dans une autre devise de l’EEE.

Ne sont pas couverts

Ca ne vous aura probablement pas échappé, cette garantie des dépôts ne couvre pas un certain nombre de produits, dont les plus notables sont : les contrats d’assurance-vie et contrats de capitalisation souscrits auprès d’une compagnie d’assurance ; les divers plans d’épargne retraite (PER, PERP, PERCO, etc.) et plans d’épargne entreprises ; ou bien encore les contenus des coffres physiques des banques.

S’agissant des espèces déposées auprès des néobanques (comptes Nickel, Lydia, Qonto ou Revolut notamment) elles ne sont pas davantage couvertes par le FGDR.

Tous ces supports peuvent toutefois être couverts par d’autres mécanismes, français ou étrangers.

Et les cryptos dans tout ça ? Les cryptomonnaies ne sont pas des avoirs, et les cryptoactifs en tout genre ne font pas partie des titres couverts par le FGDR donc il n’y a aucune garantie pour les cryptoactifs, quels qu’ils soient.

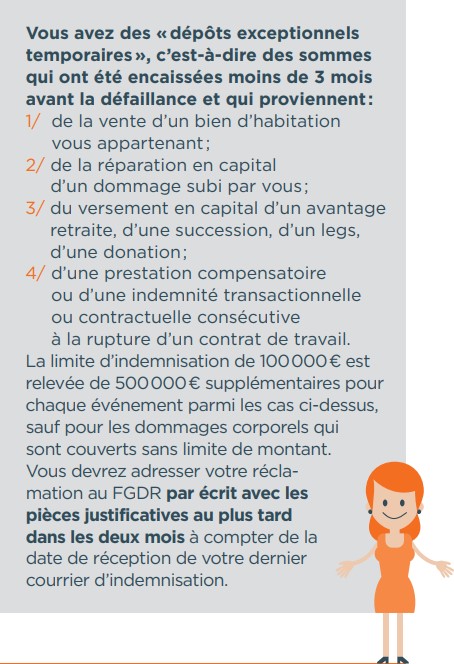

Protection supplémentaire pour les « dépôts exceptionnels temporaires »

L’indemnisation est portée de 100 000€ à 600 000€ dans un certain nombre de situations précises pouvant conduire les clients à avoir des sommes conséquentes sur leurs comptes parmi lesquelles : vente d’un logement, dommages-intérêts consécutifs à un dommage (hors dommage corporel, qui est indemnisé sans limite), succession, donation ou encore indemnité de rupture du contrat de travail.

Garantie des titres jusqu’à 70 000€

En parallèle de la garantie des avoirs, le FGDR assure la garantie des titres à hauteur de 70 000€ par client et par établissement.

Sont couverts tous les titres (actions, obligations, OPCVM, etc.), qu’ils soient détenus au sein d’un compte-titre classique ou d’un PEA, auprès d’une banque ou d’un courtier. Attention toutefois, ce n’est pas la moins-value qui est couverte, c’est véritablement la disparition de vos titres : ils ne sont plus sur vos comptes et votre établissement, qui a fait faillite, ne peut ni les restituer ni les rembourser.

Comment bénéficier de la garantie des dépôts et des titres ?

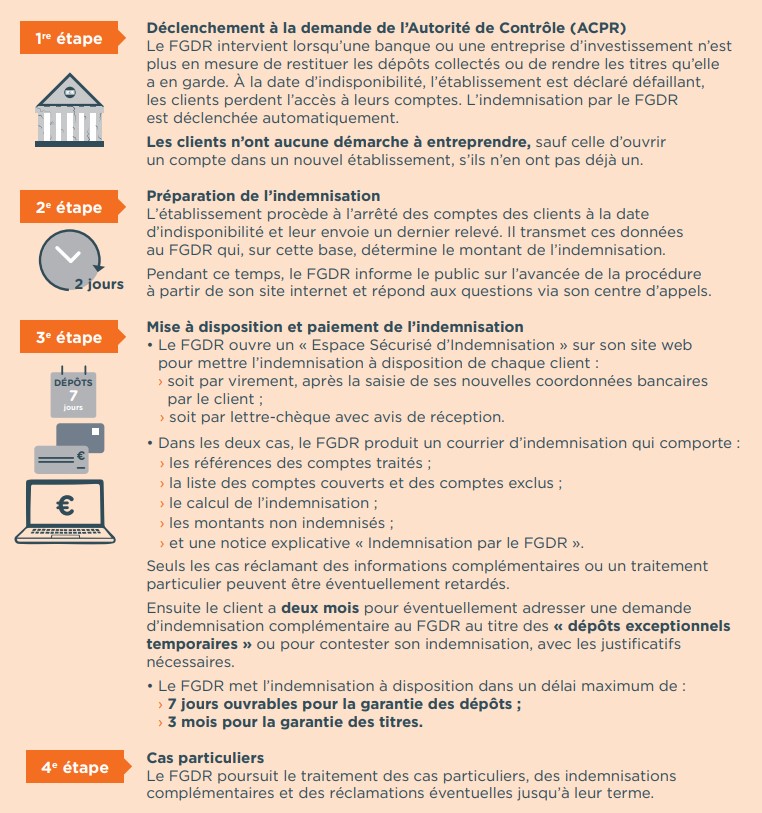

Tout se fait automatiquement, et le client de l’établissement qui a fait faillite n’a aucune démarche à réaliser, si ce n’est de fournir ses coordonnées bancaires au FGDR, afin de recevoir l’indemnisation qui lui est due. Cette indemnisation arrive sous 7 jours pour les avoirs, 3 mois pour les titres.

Et le surplus ?

Le FGDR est là pour permettre une indemnisation rapide des clients et éviter ainsi qu’une faillite bancaire se transforme en effet domino. Mais les règles de droit commun demeurent : lorsqu’une entreprise quelle qu’elle soit est en défaut de paiement, ses créanciers se déclarent auprès du liquidateur pour faire connaître le montant de leurs créances. A l’issue de la liquidation, lorsque tous les actifs de la société sont soldés, le boni de liquidation est partagé entre tous les créanciers, selon leur rang. S’il reste des fonds après le remboursement des créanciers privilégiés -- au premier rang desquels on trouve le Trésor -- les créanciers ordinaires, dont font partie les clients d’un établissement bancaire, peuvent espérer être remboursés du surplus non couvert par le FGDR. Ceci pour la théorie. Concrètement, l’hypothèse d’un établissement bancaire ou financier faisant faillite mais dont le boni de liquidation permettrait de couvrir les dettes envers les clients semble peu probable. C’est aussi la raison d’être du FGDR.

C’est bien beau tout ça mais comment c’est financé ?

Et question subsidiaire mais qu’on entend souvent : la garantie est-elle effective ? Comprendre : s’il ne s’agit pas d’une faillite isolée mais de tout un système qui s’effondre, y a-t-il assez pour indemniser tout le monde ?

Alors déjà, il convient de préciser que, dans un monde idéal, le FGDR intervient avant la faillite d’un établissement. Il dispose en effet d’outils lui permettant d’intervenir de manière préventive et tout le système économique a intérêt à éviter autant que possible la faillite d’une banque. Mais si la prévention échoue, les fonds propres déclarés du FGDR sont de 6,106 milliards d’euros au 31 décembre 2021, dont 5,8 Mds sont destinés à la seule garantie des dépôts, ce qui suffit à couvrir la faillite d’un ou plusieurs établissements de taille moyenne.

D’où viennent ces ressources ? C’est simple, l’ensemble des établissements bancaires et financiers exerçant en France ont l’obligation d’adhérer et de cotiser au FGDR. Le FGDR compte ainsi 472 adhérents, répartis comme suit (chaque établissement peut être amené à cotiser à plusieurs mécanismes) :

- 340 adhérents à la garantie des dépôts

- 301 adhérents à la garantie des titres

- 277 adhérents à la garantie des cautions

- 103 adhérents au Fonds de résolution national

Si c’est un établissement dit systémique qui s’effondre, ces 6 milliards sont à l’évidence insuffisants, face aux 2 633 milliards d’euros représentés, à fin 2021, par l’ensemble des dépôts de la clientèle non financière résidente (Rapport 2021 ACPR, Les chiffres du marché français de la banque et de l’assurance). Mais en pareille situation, le FGDR ne serait pas le seul acteur mobilisé. Ce sont en effet les mécanismes de résolution au niveau national ou européen qui seraient mis en œuvre, le FGDR n’étant qu’un rouage du mécanisme.

En définitive

Votre argent est en sécurité, en cas de faillite isolée d’un établissement de taille petite ou moyenne comme en cas de faillite systémique. On retiendra la nécessité pour les plus chanceux de répartir leurs avoirs sur plusieurs établissements pour assurer une indemnisation maximale. Mais les habitués de Zonebourse n’apprendront rien ici, ils savent déjà qu’on ne met pas tous ses œufs dans le même panier !