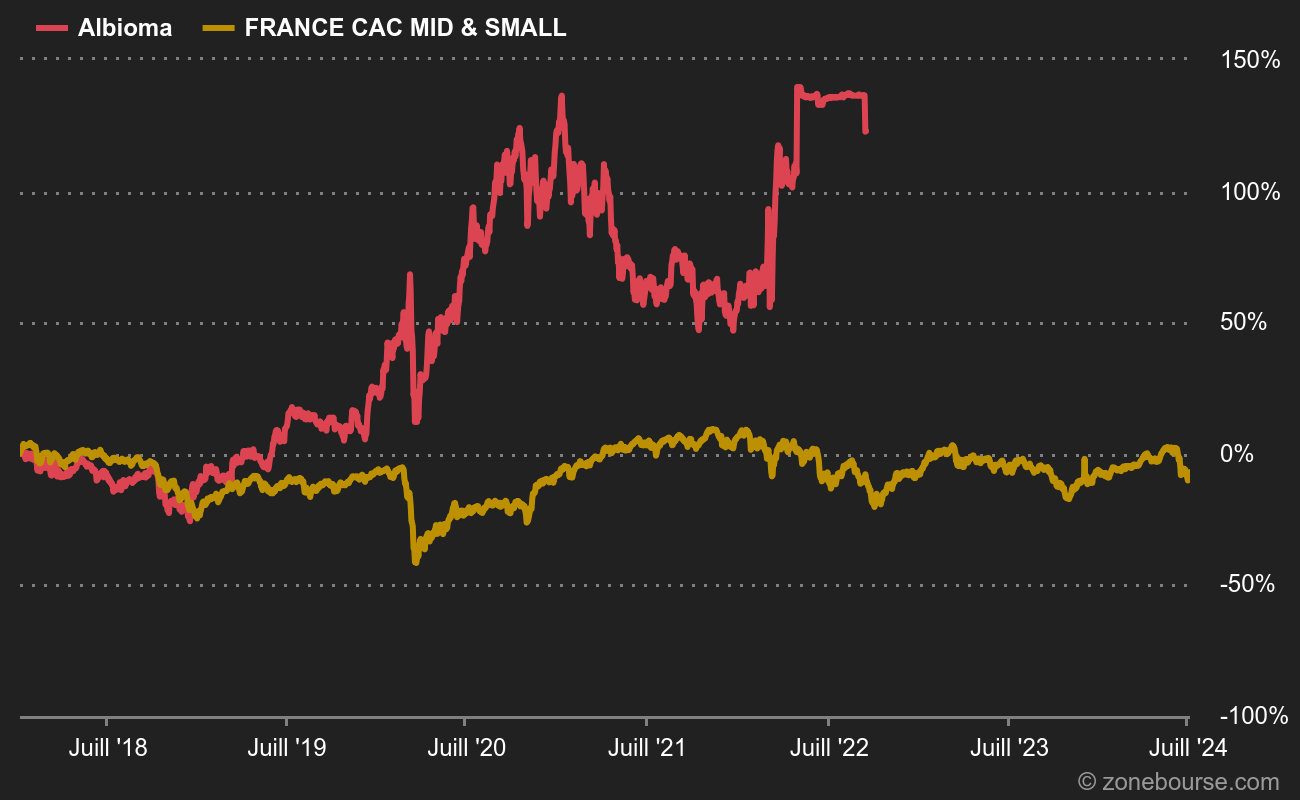

Albioma profite du rebond sectoriel et d'un soutien spécifique, celui de Kepler Cheuvreux. L'analyste Baptiste de Ledeuville considère que la purge récente offre un bon point d'entrée sur le dossier. Il passe par conséquent de conserver à acheter en visant toujours 45 EUR. Le scénario boursier est assez limpide, selon le spécialiste. "Le plan d'investissement continuera à alimenter un cercle vertueux de croissance autofinancée et mesurée", souligne-t-il, tandis que "la transition écologique et la diversification technologique rendent le portefeuille d'actifs d'Albioma de plus en plus attractif".

La valeur moyenne française (1,1 Md€ de capitalisation) a tendance à être mise dans le même panier que les acteurs plus récents des énergies alternatives, alors qu'elle a un passé industriel étoffé et que le passage du seuil de rentabilité de l'activité est déjà ancien. Albioma est toujours en cours de conversion : le management a ciblé 2025 comme date de sortie des centrales thermiques. Le titre se paie moins de 20 fois les résultats 2021 et 17,5 fois ceux de 2022, bien en-dessous de la grande majorité des acteurs du secteur… sans compter ceux qui seront encore déficitaires pendant longtemps.