Le groupe possède à travers ses différentes filiales 14.000 points de vente dont 10.000 en Amérique du Nord. 9 millions de clients passent chaque jour dans ces supérettes de proximité et achètent quotidiennement 132 millions de litres de carburant et 750 000 cafés. Cela dit, 65% des transactions ne sont que de l'épicerie (25% carburant seulement, 10% étant un mix des deux).

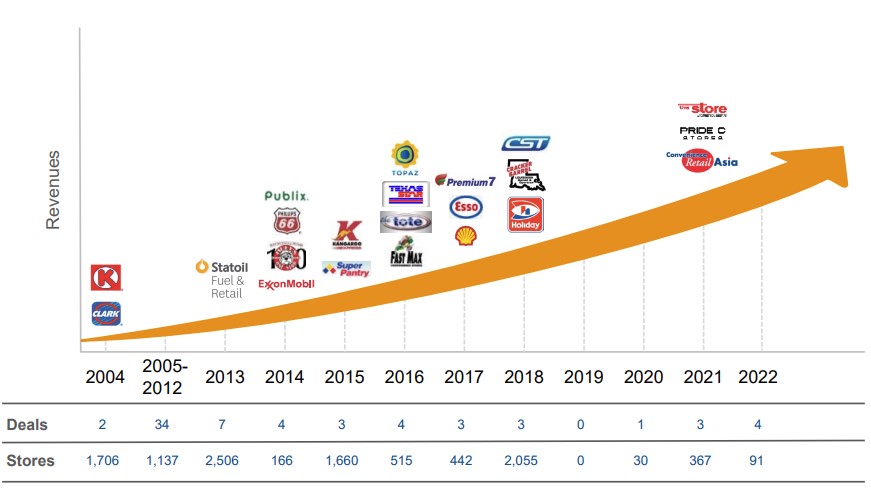

La société se caractérise par quatre décennies de croissance exceptionnelle. La première brique de cette entreprise a été posée en 1980 à Laval au Québec par Alain Bouchard, le fondateur, ex-CEO et actuel président. A. Bouchard est rapidement rejoint par Jacques D’Amours, Réal Plourde et Richard Fortin - tous les quatres étant encore actionnaires à ce jour - pour fonder l’empire qu’est devenu Alimentation Couche-Tard. Au début des années 2000, la société devient le chef de file du secteur alimentaire au Canada et au 9ème rang en l’Amérique du Nord. Alimentation Couche-Tard rachète Circle K en 2004 et s’exporte aux Etats-Unis et en Asie. Dans les années 2010, la société s’installe en Europe sous sa franchise internationale Circle K, notamment en Scandinavie, en Pologne, dans les pays Baltes et en Irlande.

Circle K est un exemple de ce qui a fait la croissance d’Alimentation Couche-Tard, un mélange savamment orchestré de croissance organique et de croissance externe. L’allocation du capital exceptionnelle s’est donc accompagnée d’une série d'acquisitions remarquablement bien intégrées depuis 16 ans. 10.700 points de vente (sur les 14.000 au total) ont été ajoutés via des acquisitions depuis 2004, ceci notamment en rachetant les stations-services des grands majors et raffineurs qui cèdent leurs activités distribution (Statoil, Exxon, Philips 66, Shell, Esso, etc). Couche-Tard était à chaque fois là pour les récupérer et les acheter à bon prix.

Source : Alimentation Couche-Tard

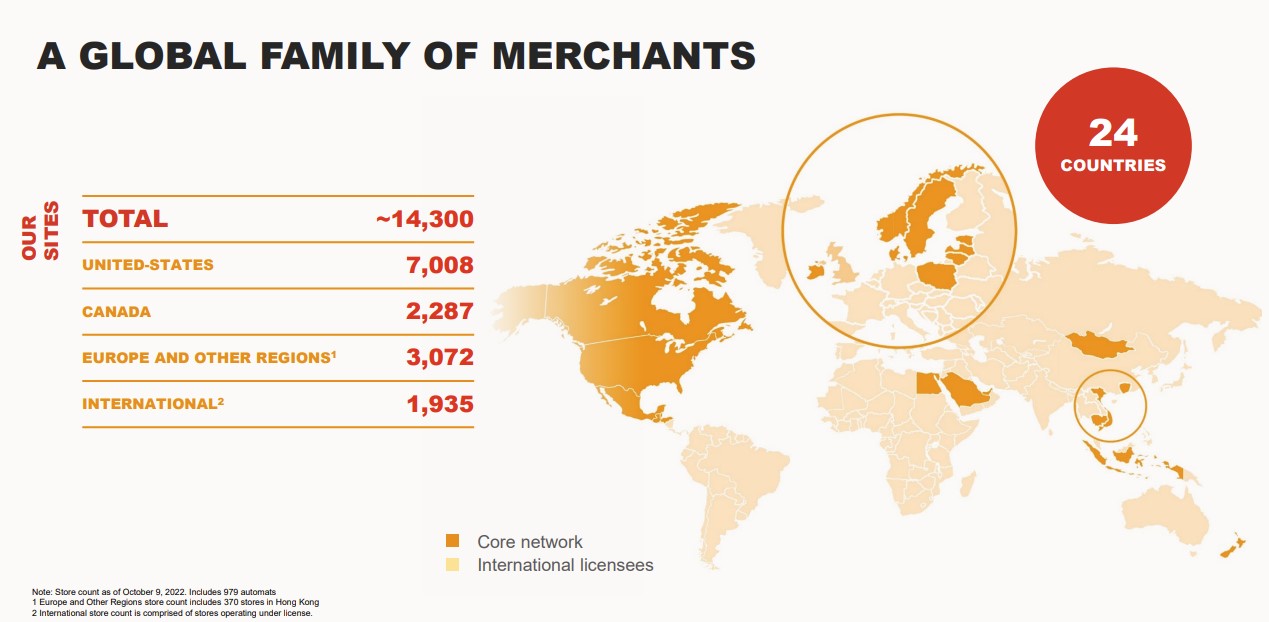

La société est désormais présente dans 24 pays et présente un positionnement hyper compétitif grâce à un maillage territorial inimitable sur toute l'Amérique du Nord, une partie de l’Asie, en Europe du Nord et au Moyen-Orient.

Source : Alimentation Couche-Tard

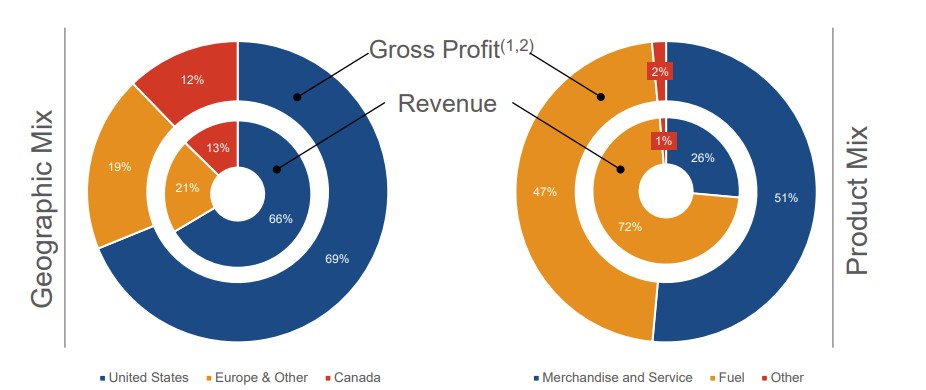

Les deux-tiers du chiffre d’affaires est réalisé aux Etats-Unis, un cinquième en Europe et en Asie et le reste au Canada. Le mix-marketing produit se répartit à 50% sur l’épicerie et l’autre moitié sur la distribution de carburants.

Source : Alimentation Couche-Tard

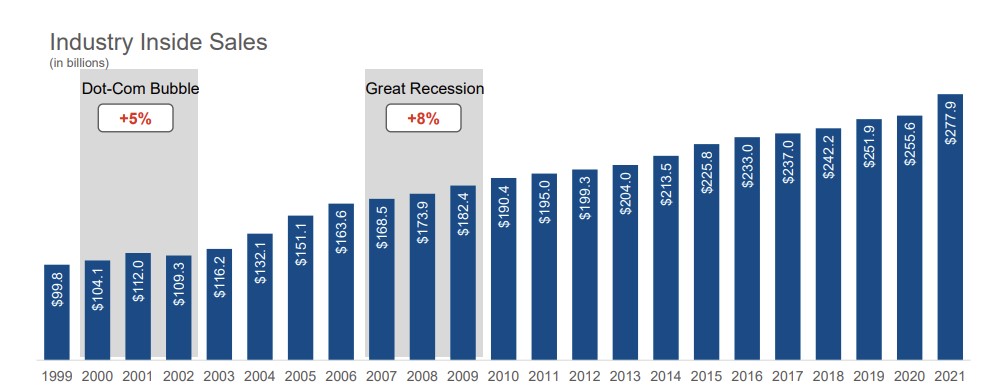

Couche-Tard a désormais 5% du marché des “convenience stores” (épiceries de proximité) aux Etats-Unis. C’est un marché avec d'évidentes opportunités de consolidation. Ce segment de magasins est d’ailleurs en croissance pérenne tant en ventes qu'en marges qui sur les 25 dernières années à prouvé être “recession-proof”.

Croissance des ventes depuis 1999 :

Source : Alimentation Couche-Tard

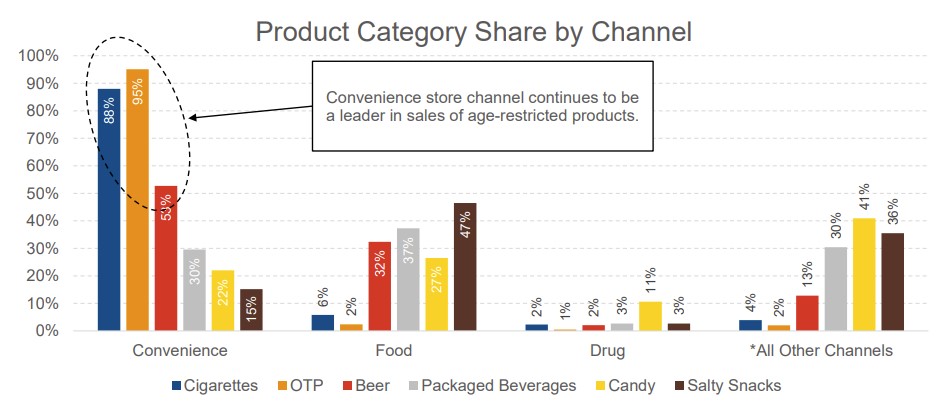

Cependant, une grosse partie des ventes en “convenience stores” sont liées aux tabac et dérivés, ainsi qu'aux alcools légers. C'est à la fois un atout (canal de vente régulé + maillage territorial complet = grande difficulté pour nouvel entrant potentiel) mais aussi un risque si nous assistons à une baisse des ventes de cigarettes et de produits à base de nicotine dans les prochaines années.

Répartition des ventes par catégories :

Source : Alimentation Couche-Tard

Deuxième point d’attention : les marges sur la vente de carburant sont au plus haut depuis 15 ans. Avec les problèmes de capacité actuels, il y a de moins en moins de raffineries mais il n'est pas dit que cela dure éternellement.

Au registre des opportunités cette fois, notons que personne n’est mieux placé qu’Alimentation Couche-Tard pour capitaliser sur le boom des véhicules électriques (EV) en convertissant progressivement ses points de vente en stations de recharge.

A part les avantages compétitifs susnommés (maillage territorial inégalé, vente de produits régulés), un autre avantage compétitif naturel d'un grand distributeur, c'est l'échelle, qui permet ici de mutualiser les coûts et de réaliser de meilleures marges. Ce que Couche-tard fait très bien.

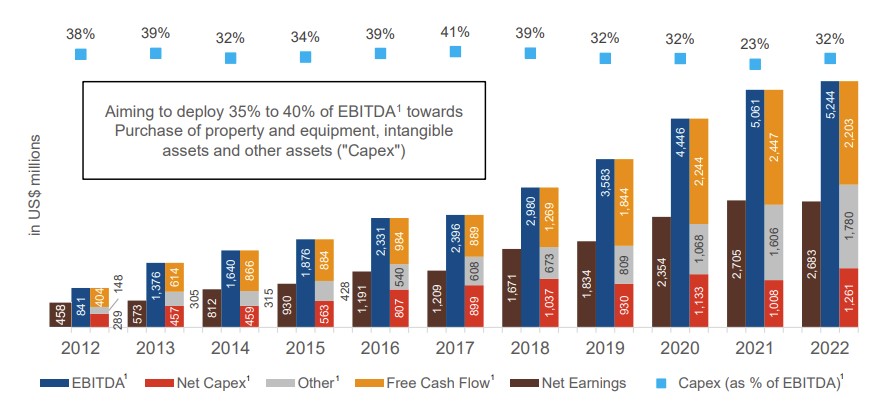

Sur les dix dernières années (2012-2022), l’EBITDA et le FCF ont été multipliés par six. Et la conversion de l’EBITDA en FCF est d’environ 45% en moyenne sur la dernière décennie. En deux mots : chapeau bas !

Source : Alimentation Couche-Tard

Le capex de maintenance est à peu près égal aux deux-tiers du capex total. Toutes choses égales par ailleurs et si on arrêtait les investissements de croissance, nous aurions un Free Cash-Flow (FCF) annuel "run-rate" d'à peu près 3 milliards de dollars contre une capitalisation boursière market cap de 46 milliards de dollars. Ainsi, Alimentation Couche-Tard se paye 15 fois ces profits cash (FCF).

C’est intéressant donc, d’autant plus que le marché semble valoriser la société comme une entreprise mature avec une croissance qui plafonnerait. Mais à vrai dire, ça fait 15 ans que le marché pense ça de la société et pourtant elle démontre chaque année qu’elle peut continuer à croître. La société a toujours su surprendre par le nombre et la qualité des acquisitions réalisées, et donc l'explosion des profits qui s’ensuit. Nous ne sommes donc pas à l'abri de nouvelles surprises du même acabit sur les 15 prochaines années.

D'autant que le bilan est excellent avec un levier sur ses plus bas à quinze ans (1,3 fois l’EBITDA). Autre signe de bonne gestion : il y a peu de dettes en pleine remontée des taux malgré un parcours de croissance exceptionnel, un grand bravo.

Le management semble aussi penser que la stock est sous-valorisée puisque au premier trimestre 2023 (année fiscale en cours pour eux), ils ont acheté pour près de 500 millions de dollars de leurs actions.

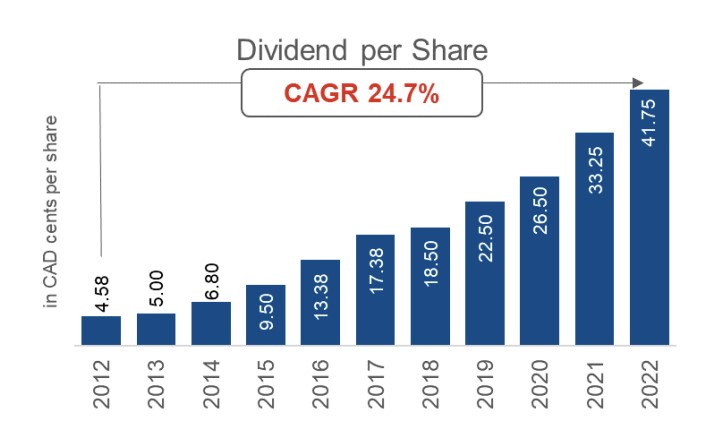

Mentionnons également que l’action est une “dividend aristocrat” avec une augmentation régulière du dividende sur les 25 dernières années. Sur la dernière décennie (2012-2022), ce dernier est en croissance de 24,7% par an.

Source : Alimentation Couche-Tard

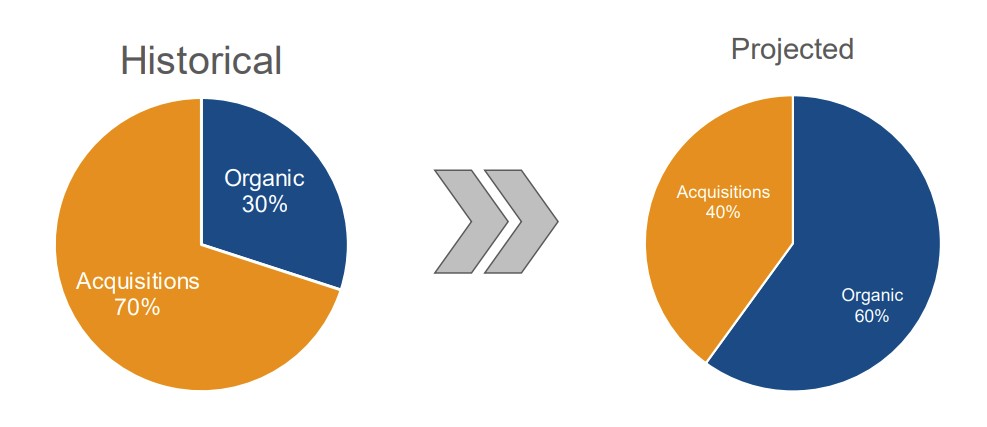

L’objectif du management est clair : réussir à doubler l’EBITDA grâce notamment à des rachats d’actions et une croissance organique toute pérenne. Le groupe souhaite revisiter son offre sur l'alimentation et mettre un peu moins le paquet sur la croissance externe. La croissance externe (70% de la croissance historique) devrait passer à 40% de la croissance totale.

Source : Alimentation Couche-Tard

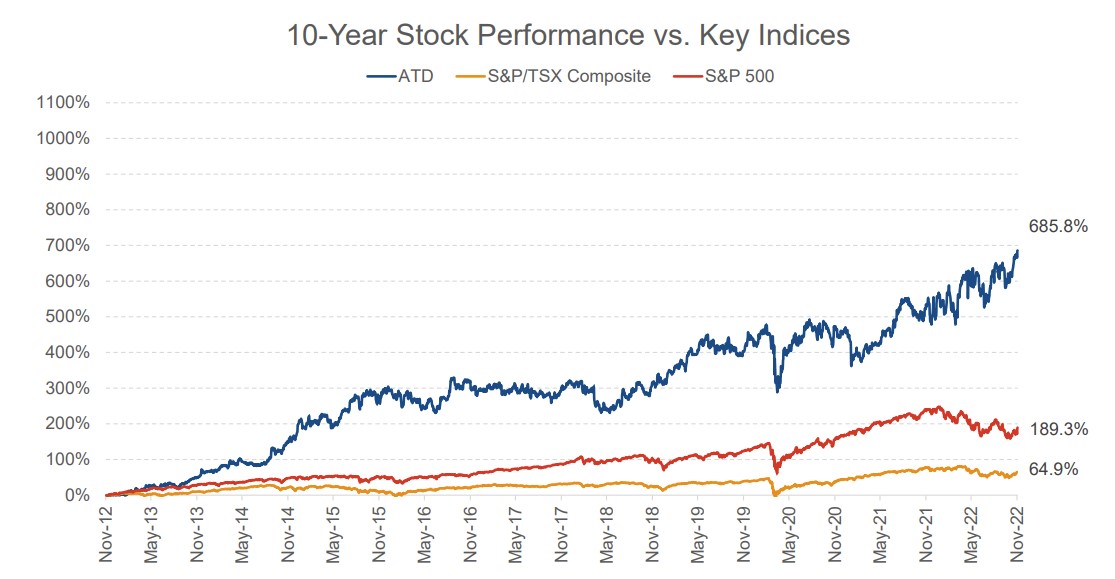

Évolution du cours de bourse sur la dernière décennie vs. l’indice S&P 500 :

Source : Alimentation Couche-Tard

Le titre a littéralement déchiré l’indice large US puisque l’action a gagné 617% sur la décennie contre seulement 68% pour le S&P 500, et ça c'est sans prendre en compte les copieux dividendes qui ont été versés aux actionnaires.

Alimentation Couche-Tard est sûrement l’entreprise la mieux gérée de son secteur d’activité (distribution alimentaire/carburants) mais également une action anti-récession avec un cours qui monte en ligne droite avec de faibles drawdowns depuis son IPO en 1990.