L'avantage des boîtes comme AB Inbev, c'est qu'on peut toujours titrer en faisant des jeux de mots navrants. Genre "mise en bière" (pour les actionnaires déçus), "du ramdam chez les brasseurs" (pour les amateurs de BD un peu pointus) ou "une action sous pression" (pour le parcours boursier). Le problème, c'est que cette rubrique a déjà un nom. Voyons donc pourquoi il ne fallait pas inviter le brasseur à la table des investisseurs ces dernières années.

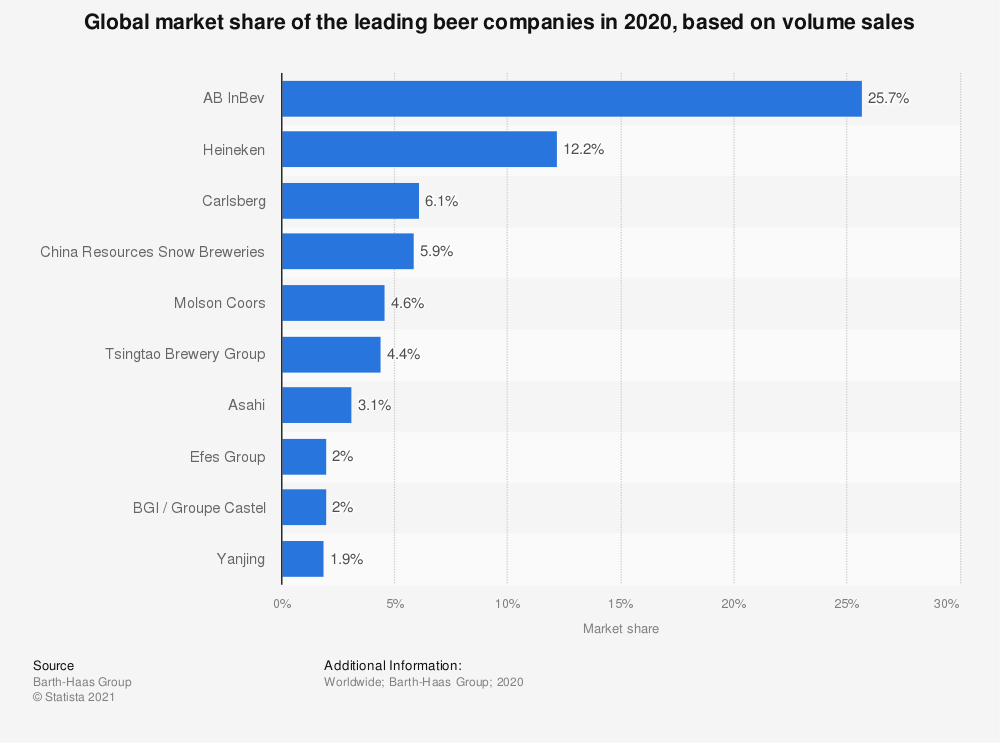

Allez, on commence par un peu d'histoire. La position incontestée de numéro un mondial de la bière actuellement occupée par Anheuser-Busch Inbev est le fruit d'une série de fusions. Entre Interbrew (Belgique) et Ambev (Brésil) en 2004, pour le mariage de la Stella Artois et de la Brahma. Puis en 2008 quand le groupe, rebaptisé InBev, a pris le contrôle d'Anheuser Busch. L'union de la Leffe et de la Budweiser si vous voulez. En 2013, c'est le brésilien Grupo Modelo – la Corona rejoint la Hoegaarden – qui intègre le périmètre. Pour terminer, AB Inbev s'offre le britannique SABMiller en 2015, pour un mélange Pilsner Urquell / Jupiler des plus original. A force de racheter des concurrents, AB Inbev a renforcé sa position de numéro un mondial de la bière, comme le montre le graphique ci-dessous, qui classe les brasseurs par volume de bière écoulés en 2020.

Les principaux brasseurs mondiaux en parts de marché 2020 (Source Statista)

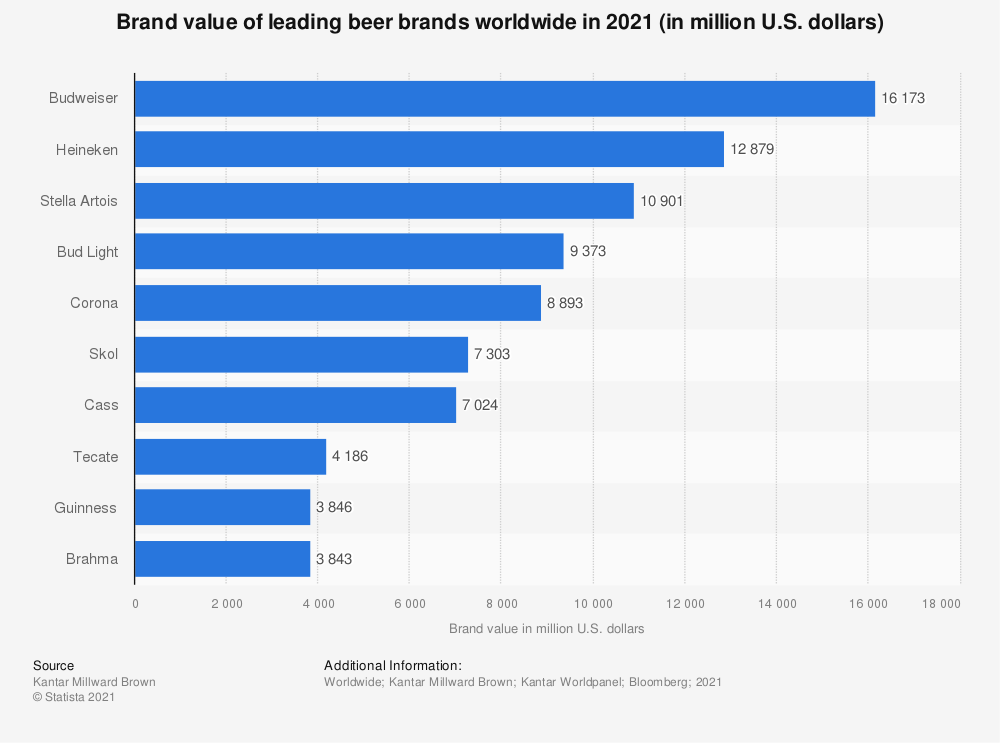

Dans le graphique suivant, on peut aussi constater que le géant belge contrôle quatre des cinq marques les plus vendues dans le monde : Budweiser et Bud light (remember...), Stella et Corona.

Les bières les plus vendues au monde (Source Statista)

1 + 1 = 1

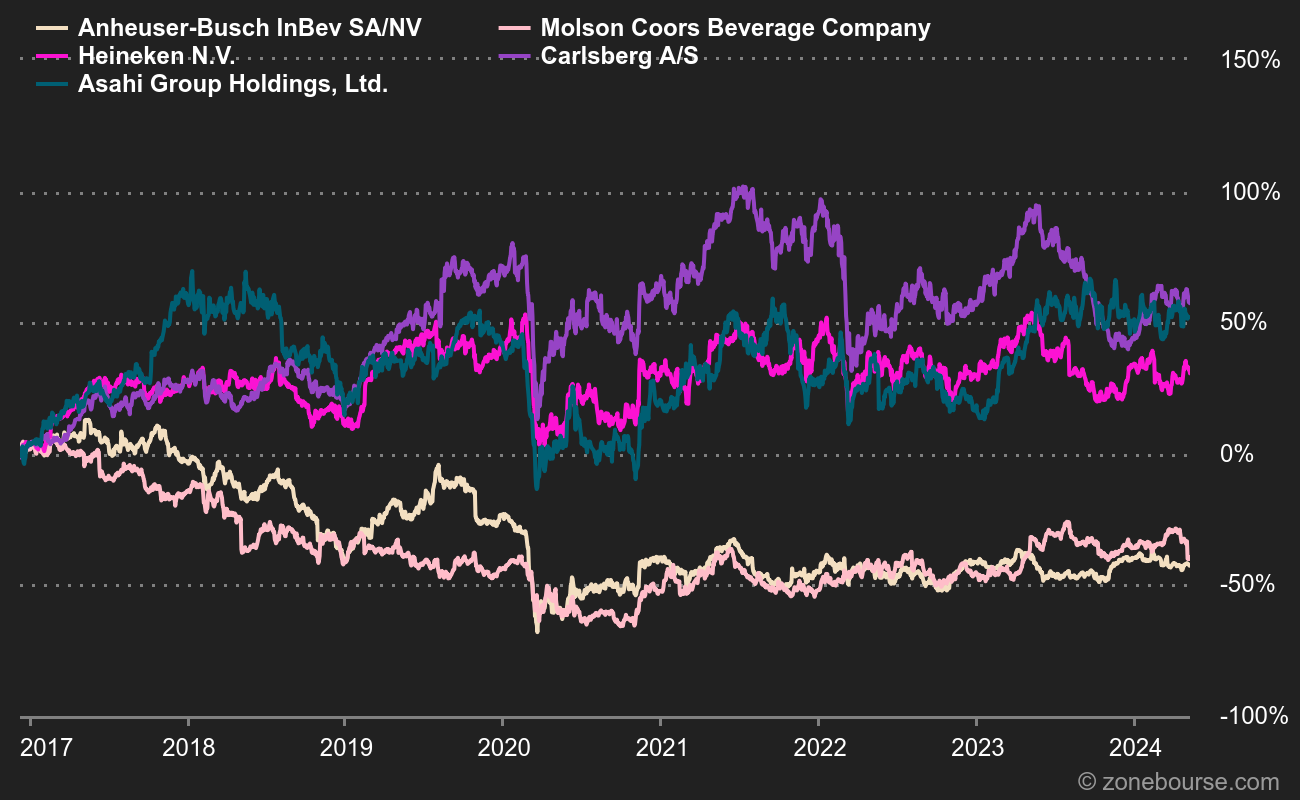

Il y a dix ans, l'entreprise réalisait 39,05 Mds€ de revenus annuel, pour un Ebitda ajusté de 15,36 Mds€. En 2019 (j'évite d'utiliser l'année 2020 atypique), ces deux chiffres étaient respectivement de 52,3 et 21,08 Mds€. Dans l'intervalle, l'action est passée de 44,70 à 50,05 EUR, soit une hausse de 12%, ce qui ne fait pas lourd vous en conviendrez, même si les coupons ont un peu atténué la peine. Pour couronner le tout, Anheuser-Busch Inbev cotait 124,20 EUR en 2015 lors du dernier épisode de croissance externe d'envergure (SABMiller), avant de perdre plus de la moitié de sa valeur. Une analyse "total return" (i.e. incluant les coupons) du 7 décembre 2015 au 7 décembre 2021 donne un peu glorieux -9,7% par an en moyenne sur 5 ans (-11,73% hors coupons). Sur la même période, le STOXX Europe 600 NR a gagné 9,22% par an (soit 55,5% au total). Je pense pouvoir dire sans trop me tromper que pas mal de valeur a été détruite à cette occasion chez Anheuser-Busch Inbev.

Cours de bourse des grands acteurs du secteur

La stratégie de croissance d'AB Inbev s'est accompagnée d'un recours accru à l'endettement, ce qui a contribué à plomber le dossier. La dette nette représentait fin 2020 quelque 83 Mds€, soit 4,8 fois l'Ebitda généré. Le groupe a beau évoluer dans un secteur non-cyclique par excellence, c'est lourd à porter, d'autant que le coût moyen des engagements atteint 4% cette année. Il est toutefois engagé dans un processus de désendettement qui doit lui permettre de revenir d'ici 2024 sur des niveaux plus en phase avec le secteur, malgré quelques couacs (dont l'échec du projet de cotation . Les agences de notation sont plutôt confiantes sur ce point en rappelant que le Belge génère une marge d'Ebitda supérieure de 1,5 à 2 fois à celle de ses concurrents du secteur agroalimentaire, non seulement les autres brasseurs mais aussi les mastodontes de type Nestlé.

Nouveau départ

AB Inbev doit à la fois convaincre que le désendettement promis va se produire et que ses perspectives de croissance sont toujours au rendez-vous sur un marché relativement mature, qui subit des mutations non-négligeables, en particulier à cause du poids pris par les petites brasseries locales. L'arrivée du nouveau CEO, Michel Doukeris, semble amorcer un virage stratégique dans la culture de l'entreprise. Le dirigeant a reconnu pas plus tard qu'hier en séminaire investisseurs que ce qui a marché jusqu'ici (i.e. la croissance externe décomplexée) ne fonctionnera plus à l'avenir. Manifestement, le futur d'AB Inbev consistera à développer l'existant en tirant parti de la position dominante de l'entreprise. Un défi de taille, mais qui pourrait permettre de mettre fin à la déprime qui s'est emparée du titre depuis cinq ans.

Les grands ratios de cinq acteurs européens cotés

"Fallait pas l'inviter" identifie des entreprises plutôt qualitatives qui traversent une passe compliquée en bourse. Sait-on jamais, elles pourraient s'en remettre ! Les derniers articles de la rubrique :

Anheuser-Busch InBev SA/NV figure parmi les principaux producteurs mondiaux de bières. L'activité du groupe s'organise autour de 2 pôles :

- production de bières : marques Budweiser, Corona, Stella Artois, Beck's, Leffe, Hoegaarden, Castle, Castle Lite, Bud Light, Skol, Brahma, Quilmes, Michelob, Harbin, Sedrin, etc. ;

- production, embouteillage et vente de boissons sans alcool : boissons gazeuses, boissons maltées, eaux en bouteille et thés glacés.

La répartition géographique du CA est la suivante : Europe-Moyen Orient-Afrique (14,5%), Amérique du Nord (25,4%), Amérique centrale (27,5 Amérique latine (20,3%), Asie-Pacifique (11,5%) et autres (0,8%).