Comment une entreprise de mode, sans identité visuelle particulière - comme la virgule de Nike ou le style très repérable de Gucci - a réussi à s’imposer si vite sur un marché pourtant ultra concurrentiel ? La réponse se trouve sans doute dans la stratégie axée sur trois piliers.

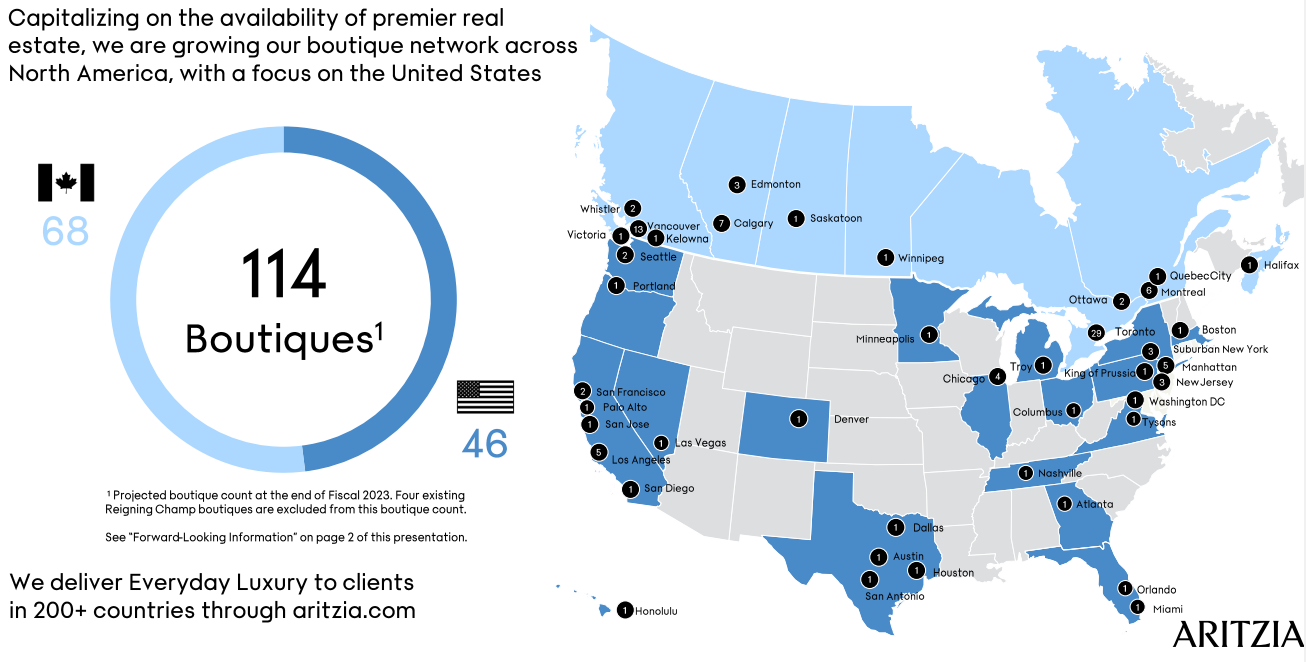

Premier élément, Aritzia s’appuie sur un réseau de 114 boutiques, dont 68 au Canada - 13 à Vancouver, ville où le premier magasin a été ouvert - et 46 aux Etats Unis. L’entreprise y vend des marques maisons en majorité comme Wilfred, Le Fou ou Babaton. En 2014, la société a aussi lancé ses propres gammes de sacs à main avec Six Eleven et Auxiliary. Aritzia vend aussi des vêtements de marques telles que Levi’s, New Balance ou Adidas. Les boutiques sont au cœur de la stratégie de l’entreprise : un luxe époustouflant offrant au client le sentiment d'être au cœur d’un grand salon ou dans une boutique d’une marque de prestige.

De luxueuses boutiques : ici celle de Markville, proche de Toronto

Source : Aritzia

L’entreprise a prévu d’appuyer sur la pédale d’accélération avec 8 nouvelles boutiques - dont 7 aux Etats-Unis - qui devraient ouvrir en 2023 et 5 expansions d’enseignes déjà existantes.

Le large réseau de boutiques à travers l’Amérique du Nord

Source : Aritzia

Second facteur de succès, le commerce en ligne. Au-delà de l’aspect évident qui est qu’aujourd’hui toute entreprise de retail se doit d'être exposée au commerce en ligne pour évoluer, Aritzia affiche des taux de croissance impressionnant sur cette spécificité. Les ventes en ligne ont représenté 36% de croissance annualisée entre 2016 et 2020 puis 88% entre 2020 et 2021 - effet pandémie - avant de se normaliser l’an dernier avec une croissance de 33%. Aujourd’hui, elles représentent 38% des ventes totales.

L’image de marque de la société représente le troisième pilier de cette stratégie. Le groupe a notamment misé sur les réseaux sociaux pour se faire connaître et attirer du public. La marque de luxe a plus d’1,4 million de followers sur le réseau social Instagram. La qualité des boutiques et du site Internet a aussi grandement aidé l’entreprise à devenir un acteur de référence du “everyday luxury” sur le continent nord-américain.

Les succès de la stratégie

Source : Aritzia

Jusqu’ici la stratégie a fonctionné puisque la société présente un compte de résultat et un bilan très solide. Cotée depuis fin 2016, Aritzia a vu son chiffre d’affaires passer de 667 M de dollars canadiens (CAD) à 1,5 Mds CAD sur la période allant de 2017 à 2022. Pour l’exercice clos 2023, - exercice décalé - les ventes devraient même dépasser les 2,1 Mds CAD - soit environ 1,5 Mds€ - puisque le groupe a enregistré des résultats supérieurs aux attentes sur les trois premiers trimestres.

Autre élément à l’avantage d’Aritzia : sa génération de free cash flow. Ils sont très nettement positifs depuis 2017 et s'élevaient à 271 M CAD en 2022, soit une marge de free cash flow de 18,2%. Cette année record fait office d’exercice exceptionnel et 2023 devrait marquer une phase de normalisation.

Pour autant, si l’on exclut l’exercice 2021 - année Covid correspondant en réalité à 2020 car l’exercice est comptablement décalé - les marges sont en progression de façon assez impressionnante. La marge nette est ainsi passée de 7,7% en 2018 à 10,5% en 2022. Ce sont des marges élevées pour le secteur. Quant à l’année Covid, difficile pour tout le marché, elle s’est malgré tout soldée par un bénéfice de 19,2 M CAD, soit une marge nette de 2,2% et 83,7 M CAD de free cash flow.

Non endettée - trésorerie positive à hauteur de 265 M CAD - l’entreprise dispose de ressources pour opérer des opérations de croissance externe comme elle l’a fait en 2021 avec l’acquisition de la marque canadienne Reigning Champ pour 63 M$, lui permettant de mettre un pied dans les vétements pour homme (avant cette acquisition, l’entreprise n’occupait que le marché de la mode pour femme).

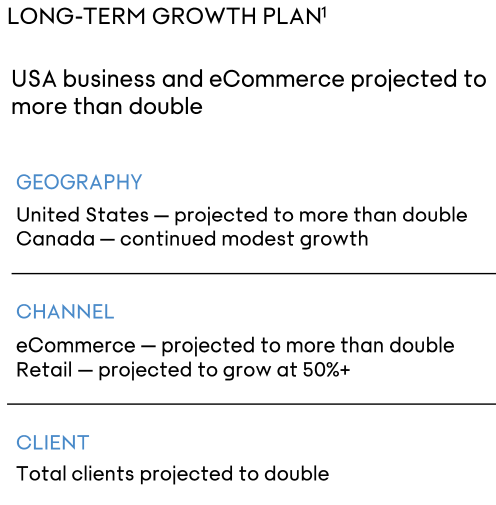

La poursuite de la stratégie décrite plus haut peut donc s’opérer dans de bonnes conditions. D’ici 2027, Aritzia prévoit de réaliser entre 3,5 et 3,8 Mds$ de chiffre d'affaires, soit un taux de croissance annuel - CAGR - de 15% à 17%. Pour ça, les ouvertures de boutiques devraient continuer d’augmenter avec un nombre de magasins aux Etats-Unis qui devrait être le nombre de ceux au Canada (l’entreprise a déjà identifié plus de 100 locations aux Etats-Unis qui correspondent aux critères d’implantations de la marque). Ce poste d’investissement devrait représenter la grande majorité du cash généré par l’activité, le reste étant dédié à retourner aux actionnaires. L’entreprise mise aussi gros sur les ventes en ligne : elles devraient représenter plus du double des ventes “retail”, en magasins physiques. Enfin, le nombre de clients devrait être amené à doubler.

Un plan stratégique à 2027 ambitieux

Source : Aritzia

Au cours actuel, la valeur se paye 26,3 fois ses profits nets 2023 et 20,4 fois ses profits nets 2024 contre une moyenne depuis sa cotation de 28,5 fois (hors année 2021). Depuis son introduction, l’entreprise affiche un bon parcours boursier puisque le titre a plus que doublé, suivant la trajectoire de croissance des résultats.

Aritzia est une société de grande qualité qui est passée sous la gouvernance de Brian Hill d’un petit magasin de Vancouver à un groupe présent partout en Amérique du Nord et qui vend ses produits dans le monde entier grâce à ses canaux internet. Comme un signe de véritable changement de dimension, Brian Hill a passé le flambeau à Jennifer Wong qui occupe le poste de PDG depuis mai 2022.

L’entreprise est rentable et sa génération de cash semble être la clef de voûte de ses ambitions de croissance. Les boutiques sont localisées dans des endroits de qualité et leur conception demande des investissements - capex - importants. Quant à la croissance du e-commerce, il faudra confirmer la tendance haussière sur les exercices à venir. Ces éléments devraient permettre à la société de surpasser la concurrence qui se fait rude en Amérique du Nord sur le marché de la mode.