Spin-off de PSB (Pierre Synthétique Baikowski, holding familial qui a fait l’objet d’un retrait de cote en juin dernier), Baikowski est une entreprise centenaire leader des oxydes minéraux fins. Ses poudres et suspensions entrent dans la composition de céramiques techniques et cristaux, intervenant dans des applications haut de gamme (polissage de précision, additifs, revêtements…) à destination de marchés variés (éclairage, horlogerie et téléphonie, microélectronique, automobile, défense et médical…). L’exposition de cet industriel haut-savoyard au marché des semi-conducteurs dope son activité, contribuant à redonner de la hauteur à un titre délaissé depuis sa cotation fin 2018. Entretien.

Benoît Grenot, votre société est un acteur de niche. Quelle est la taille, la croissance de son marché et qui sont ses principaux concurrents ?

« Quasi-exclusivement positionnés sur l’alumine de haute pureté il y a une dizaine d’années, nous ne réalisons aujourd’hui qu’un peu plus de la moitié de notre CA sur ce marché compte tenu de la disparition progressive des éclairages traditionnels. Ces derniers ne pèsent plus qu’environ 10% de notre activité, contre 60% à l’époque. L’alumine de haute pureté, qui n’est plus aujourd’hui qu’une plateforme parmi d’autres, est en concurrence avec deux acteurs de taille similaire à Baikowski : l’un est sud-africain et appartient au groupe Sasol, l’autre est une filiale du japonais Sumitomo. Ces deux concurrents sont restés concentrés sur cette activité, alors que nous développons des plates-formes de produits de plus en plus diversifiées avec des débouchés de plus en plus variés sectoriellement et géographiquement. 50% de notre chiffre d’affaires est réalisé en Asie, contre moins de 3% en France. "

La proposition de valeurs du Groupe (source : société)

Comment la société gère-t-elle les problématiques actuelles de prix et de disponibilité des matières ?

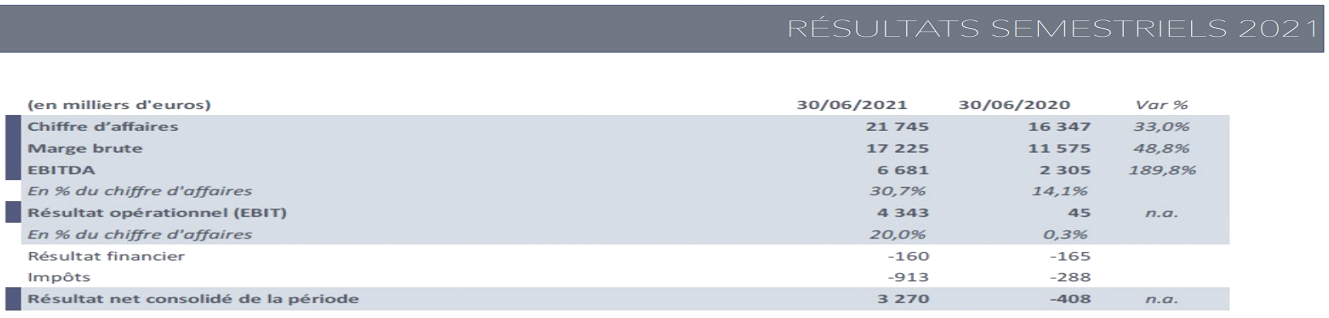

" Nous parvenons à gérer les problèmes de pénurie grâce à des stocks importants. En revanche, nous commençons à connaître un léger effet ciseau coûts/prix de vente car les hausses des postes logistique, matières premières et énergie ne sont pour l’instant que partiellement répercutés sur nos prix de vente. Aussi, si la croissance de 35,5% que nous avons connu au premier semestre 2021 restera très dynamique au second, il est peu probable que nous parvenions à maintenir à fin décembre la marge d’EBE de 30,7% enregistrée à fin juin. En effet, au-delà de l’effet volume, rappelons que nous avons bénéficié début 2021 d’un mix produit et d’un effet stockage favorables. "

Des résultats en fort redressement au 1er semestre 2021 (source : Baikowski)

Vous avez indiqué que les technologies de Baikowski étaient plus que jamais plébiscitées sur les marchés servis par le Groupe. Pourquoi ?

" Nos volumes sont tirés à la fois par les besoins de luminophores pour LED haute puissance équipant la nouvelle génération de phares d’automobiles et par les produits de polissage des semi-conducteurs. La croissance annuelle de ces derniers atteint 15 à 20%. Ces deux débouchés représentent environ la moitié de notre activité au premier semestre, tirant nos marges vers le haut. De manière générale, nos produits sont des particules de quelques nanomètres voire quelques centaines de nanomètres dont le taux de pureté supérieur à 99,9% correspond bien à l’évolution de technologies. Ces technologies nécessitent des produits de plus en plus purs et petits afin d’améliorer les performances en matière de traitement de données et de mémoire. A titre d’exemple, les mémoires flash dites NAND que l’on retrouve dans les smartphones ont particulièrement tiré nos ventes. "

Quels relais de croissance majeurs avez-vous identifié pour le Groupe ?

" Afin de prendre le relai, moyennant des dépenses de R&D représentant 6% de notre chiffre d’affaires, nous avons mis au point un certain nombre de nouvelles applications, notamment sur les marchés de l’énergie et de l’environnement. Nous pouvons citer Zilight®, produit de notre nouvelle filiale Mathym acquise en 2019. Zilight® s'adresse dans un premier temps aux marchés de l'optique et de la photonique et plus particulièrement aux applications « haut indice de réfraction ». Ce nouveau produit sera également mis en œuvre dans des applications issues des marchés de l'énergie et de l'environnement, comme, par exemple, celle des piles à combustible. Nous avons également quelques produits dans les tuyaux dans le domaine des céramiques techniques, des biocéramiques pour le marché dentaire ou encore dans les céramiques composites remplaçant les pièces métalliques dans les moteurs d’avions."

Quelles sont vos ambitions de croissance organique et externe pour le Groupe à moyen et long terme ?

" Nous visons 5 à 10% de croissance organique annuelle moyennant des investissements limités à 2-3 M€ par an compte tenu d’usines encore surcapacitaires. Pourraient venir s’ajouter des acquisitions de start-up ou de sociétés positionnées sur des micro-niches, sans exclure des acquisitions directement transformantes. Nous avions annoncé lors de la cession viser 50 M€ de CA en 2022 pour plus de 20% de marge d’Ebitda. Ces objectifs communiqués avant la crise sanitaire et avant l’acquisition de Mathym restent d’actualité. Nous travaillons sur un plan moyen terme sans pouvoir pour l’instant vous communiquer d’objectifs."

Que change la cotation en Bourse et maintenant l’indépendance et de la société ?

" Notre indépendance et notre visibilité nous ouvrent davantage de possibilités, même si les actionnaires de contrôle restent les trois familles actionnaire de PSB Industries. Si les circonstances venaient à se présenter, la Bourse nous donnerait la possibilité de lever des capitaux pour accélérer notre développement. En attendant, le Conseil d’Administration examinera l’opportunité de reprendre le versement d’un dividende au titre de l’exercice 2021 après trois années sans.

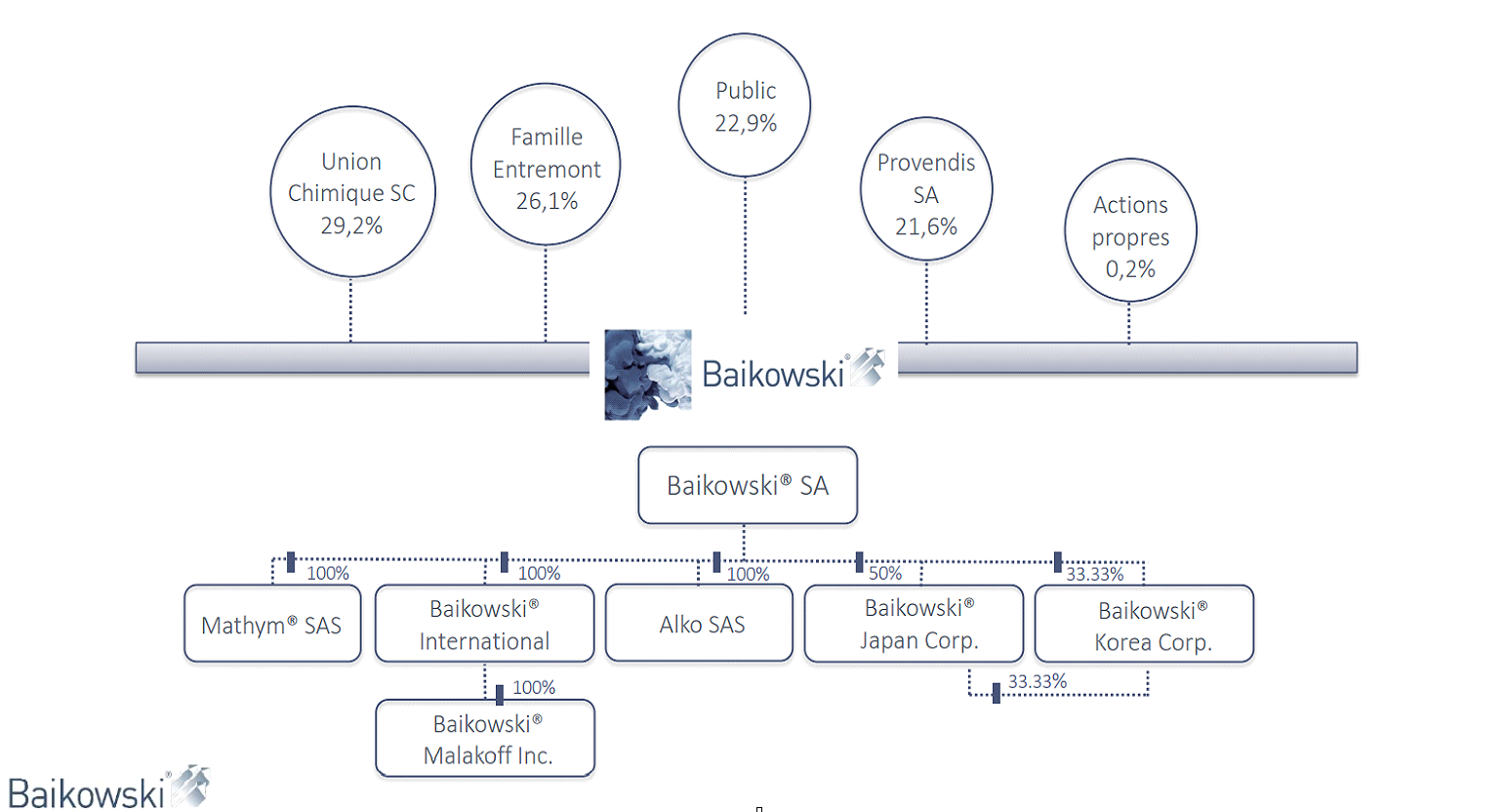

Actionnariat et organigramme juridique du Groupe (source : Baikowski, septembre 2021)