Bpost, la poste belge, est probablement l'entreprise de logistique la moins bien valorisée du monde, si l'on excepte les acteurs du transport maritime. Le dossier se paie 5,7 fois les résultats attendus cette année et ses multiples d'Ebitda sont au plancher. Tous secteurs confondus, la moyenne européenne serait à 15,4 fois. Et le secteur que le marché "paie" le moins cher, l'automobile, est à 7,5 fois. Il faut dire que le parcours boursier de l'entreprise est gratiné :

- -21% depuis le 1er janvier

- -37% sur un an

- -26% sur trois ans

- -74% sur cinq ans

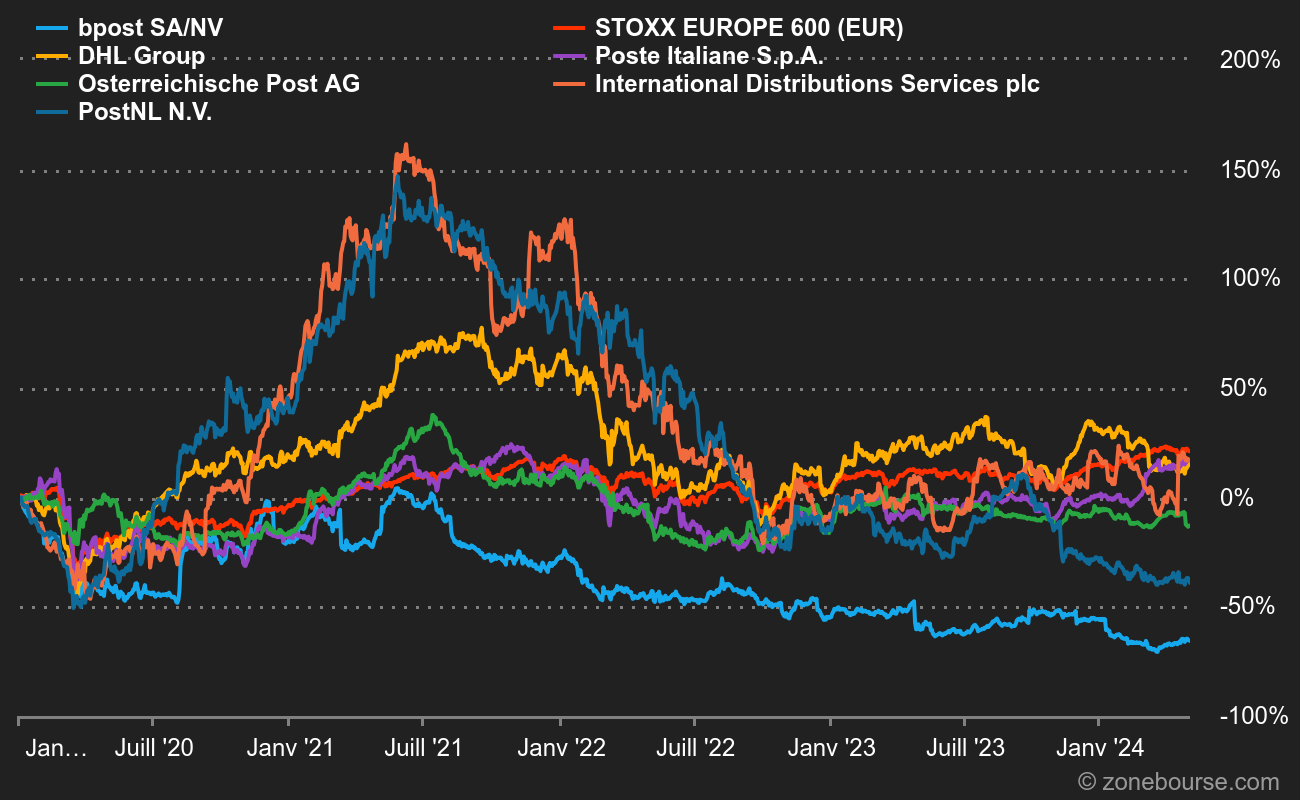

Le bilan est d'autant plus pénible quand on compare le parcours de l'action avec celui des autres acteurs européens. Même le voisin PostNL, qui n'est pas flambant, fait nettement mieux. Sur la période "Covid" qui a pas mal bénéficié aux logisticiens, le graphique qui suit est sans appel

Mais pourquoi tant de haine ? Pour commencer un peu d'histoire. Le capital de la Poste belge a été ouvert en 2005 au profit de la poste danoise et de son actionnaire et bailleur de fonds, CVC. Les autres prétendants, notamment La Poste française et la Deutsche Post allemande, avaient décliné. L'Etat belge a toujours conservé la majorité du capital, actuellement 51%. Techniquement, il n'y a pas eu de privatisation dans le sens où la puissance publique a gardé le contrôle. D'ailleurs, les investisseurs n'aiment généralement pas côtoyer un actionnaire public majoritaire, ce qui a probablement ajouté à la désaffection dont pâtit le titre. Mais ce n'était pas le cas au début !

Une valeur jadis prisée des gérants

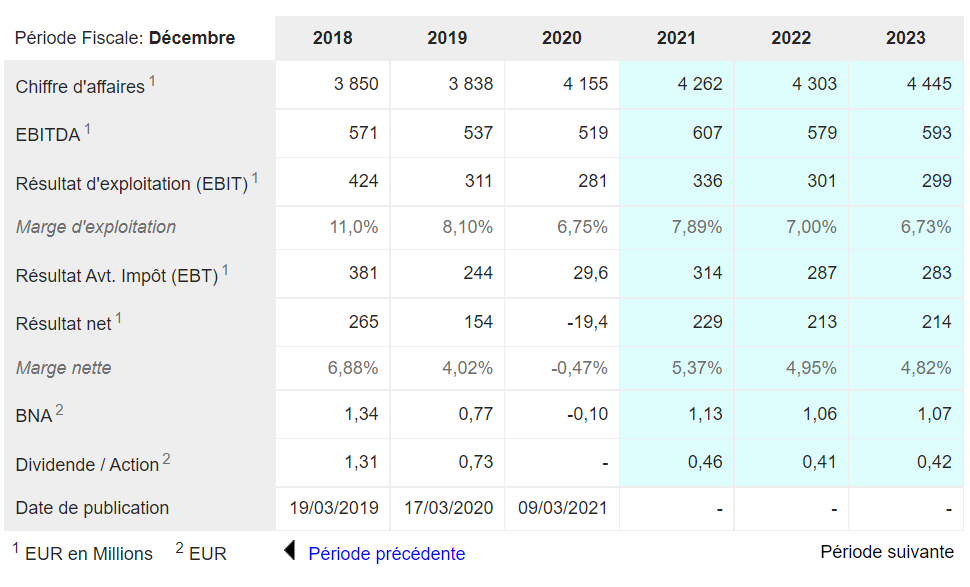

L'ère CVC a en effet coïncidé avec d'importants bouleversements et une ascension des marges saluée par les investisseurs. Jusqu'à 20,5% de marge d'exploitation en 2016, en dépit d'un chiffre d'affaires désespérément plat. Il faut dire que La Poste belge, rebaptisée entretemps Bpost, a dû, comme ses homologues dans d'autres pays, composer avec la numérisation des échanges et la chute de sa vache à lait traditionnelle, le bon vieux courrier timbré. Et comme ses homologues, Bpost a bénéficié du développement du commerce en ligne pour compenser la décrue constante de ses activités historiques.

L'Amérique, c'est pas le Pérou

Dans le contexte pandémique, la branche "Mail & Retail", qui intègre les activités traditionnelles, a reculé pour ne plus représenter que 42% des revenus, tandis que le colisage et les activités liées au commerce en ligne ("Parcels & Logistics") progressaient d'environ 25%. Dans ce domaine, l'entreprise belge est plus grosse aux Etats-Unis (qui génèrent 32% des revenus du groupe) que dans le reste du monde (26%) grâce à l'acquisition en 2016/2017 du logisticien Radial. Environ 60% de l'activité reste toutefois réalisée en Belgique, quand on cumule les deux spécialités. En revanche côté résultats, "Mail & Retail" génère encore 60% de l'Ebit et l'Amérique du Nord est bien moins rentable que l'Europe en dépit de revenus supérieurs : c'est le signe que la mue de l'entreprise n'est pas achevée, ou pas de façon optimale.

Car malgré un marché de la logistique en plein boom, Bpost a manqué pas mal de rendez-vous avec ses actionnaires. Depuis le record de 2016, les résultats n'ont cessé de se dégrader. La marge d'exploitation devrait avoisiner 7% en 2022 selon les projections actuelles, contre 20,5%, je me répète, en 2016. En cause en premier lieu, la difficile intégration de Radial. Puis des résultats en dents de scie et une valse des dirigeants peu propice à une gestion sereine. La multiplication des déconvenues a lassé les investisseurs, qui attendent toujours le point bas du compte de résultats.

Les espoirs placés dans le redressement de la rentabilité de Radial et dans l'énième plan d'économies ne suffisent plus à rassurer. Il faut du concret au marché, qui n'a même pas daigné s'intéresser à cette valeur au PER déprimé, ou alors pas longtemps, lors du grand saut récent vers la "value". Les analystes s'inquiètent d'ailleurs de nouveaux trous d'air potentiels cette année, comme l'inflation des coûts (énergie) et des salaires, la réduction de l'accélération liée au covid ou la féroce concurrence entre logisticiens sur plusieurs marchés (Amazon a fait son entrée en Belgique fin 2021).

"Fallait pas l'inviter" identifie des entreprises qui traversent une passe compliquée en bourse. Sait-on jamais, elles pourraient s'en remettre ! Les derniers articles de la rubrique :

- Fallait pas l'inviter : Ubisoft

- Fallait pas l'inviter : JDE Peet's

- Fallait pas l'inviter : TeamViewer

- Fallait pas l'inviter : Neoen

- Fallait pas l'inviter : Anheuser Busch-Inbev

- Fallait pas l'inviter : Hennes & Mauritz

- Fallait pas l'inviter : Danone

- Fallait pas l'inviter : Henkel

- Fallait pas l'inviter : Holcim

- Fallait pas l'inviter : Air France-KLM

- Fallait pas l'inviter : Peloton Interactive

- Fallait pas l'inviter : Vallourec

- Fallait pas l'inviter : SES

- Fallait pas l'inviter : Swatch

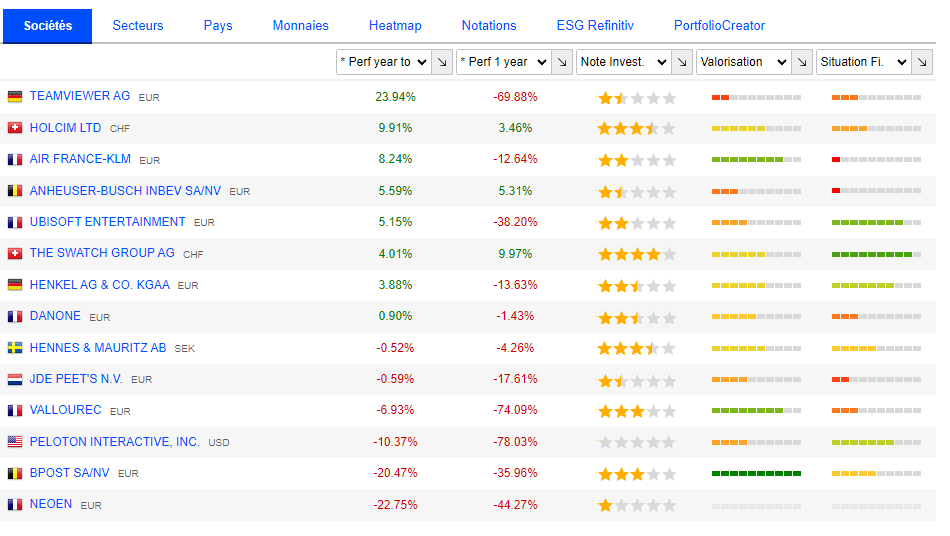

En bonus, les performances récentes des dossiers de la liste