CHS porte les résultats 2020 à un niveau record

PUBLICATION RES./CA

Apportant la preuve du caractère astucieux et agile de sa gestion de la crise sanitaire et du contexte de marché difficile lié à la pandémie, Chargeurs est parvenu à clôturer 2020 à un niveau de rentabilité record. Cette performance s’explique à la fois par la contribution de la nouvelle activité dans le secteur des équipements de protection individuelle et par un solide rebond de sa principale division Protective Films. Prenant acte d’un scénario plus favorable pour 2021, le groupe donne désormais un aperçu sur ses objectifs ambitieux pour 2025 qui mettent davantage l’accent sur le soutien de la croissance lfl.

ACTUALITÉ

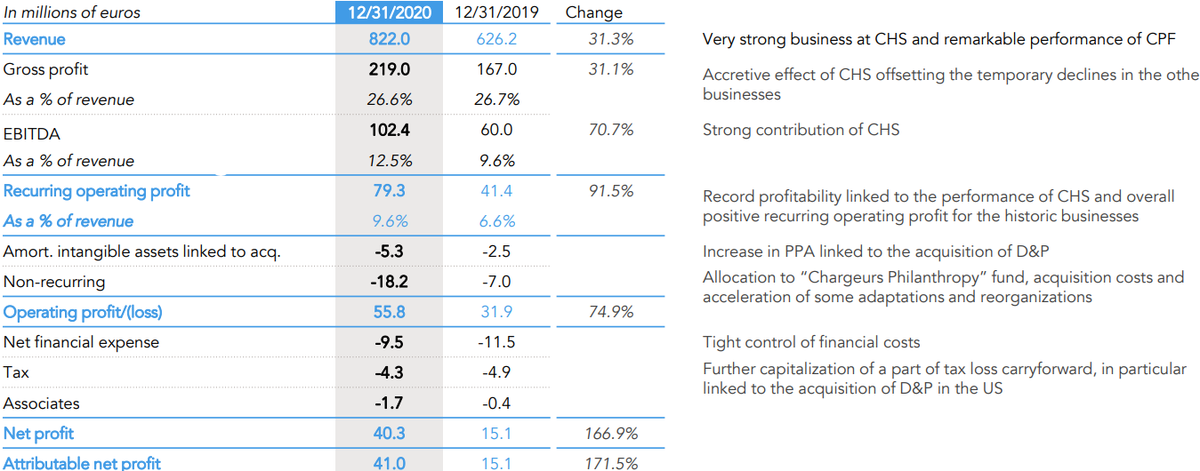

Chargeurs avait déjà publié son chiffre d’affaires 2020 en janvier, d’un montant légèrement inférieur à nos prévisions (-2,3%). A 79,3m€, le ROPA est quant à lui supérieur de 4,5% à nos attentes et marque un record historique. Ce surcroît de performance s’explique par une rentabilité plus forte que prévu de Chargeurs Healthcare Solutions (CHS), dont la marge opérationnelle a atteint 20,9% (alors que nous l’attendions à 19,1%). La performance opérationnelle des activités historiques du groupe a été conforme à nos attentes.

Le compte de résultat détaillé communiqué par le groupe, et résumé par le tableau ci-dessous, montre clairement quels ont été les différents facteurs à l’origine des résultats 2020 record.

La dette nette du groupe n’a quant à elle que légèrement augmenté, passant à 126,7m€ fin 2020 (contre 122,4m€ en 2019). De son côté, l’EBITDA a atteint un niveau record à 102,4m€, porté par de bons résultats opérationnels. De fait, le ratio dette nette/EBITDA a atteint de 1,2x, mettant le groupe en bonne position pour lancer son nouveau plan stratégique à l’horizon 2025.

Ces résultats remarquables ont conduit à une forte augmentation du dividende. Ce dernier est ainsi passé de 0,40€ par action en 2019 à 1,32€ par action 2020 (dont 0,28€ déjà versé sous forme d’acompte).

ANALYSE

Compte tenu des résultats 2020 publiés par Chargeurs, la direction du groupe a réalisé un véritable exploit, sachant transformer un contexte défavorable en une opportunité de créer une nouvelle ligne de métier, désormais le cinquième pilier de ses nouvelles ambitions en matière de croissance organique, en tournant la page du précédent plan stratégique Game Changers. Autre exploit, Chargeurs sort d’une année 2020 pour le moins agitée avec une situation financière plus solide, tout en ayant financé deux acquisitions tactiques venues compléter l’offre de “one-stop-shop” de sa division Museum Solutions.

Source: rapports d’entreprise

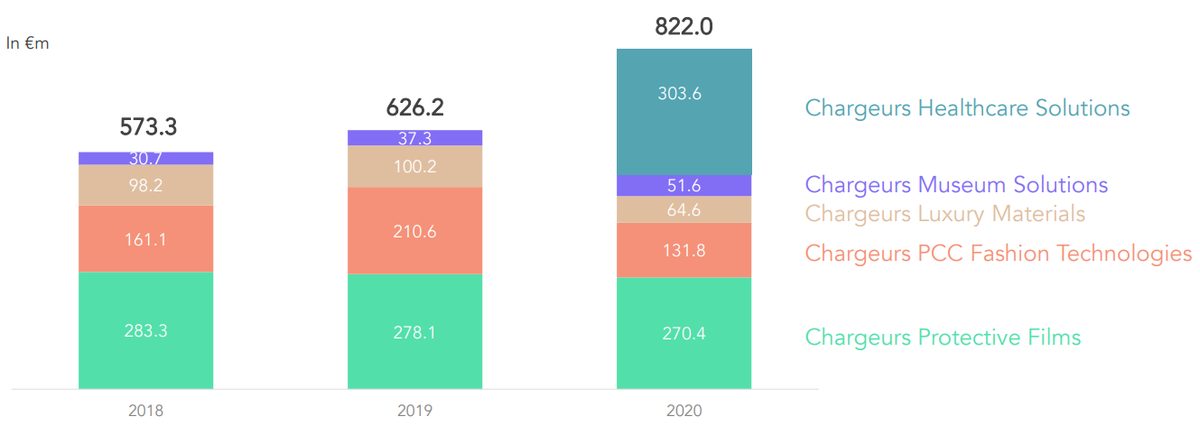

Alors que l’environnement commercial a été la plupart du temps très difficile en 2020 au sein des principaux marchés de CPF, la division a pu récupérer la majeure partie du terrain perdu, clôturant l’exercice avec un chiffre d’affaires de 270,4m€, en recul de seulement -1,8% en données lfl par rapport à 2019.

Les performances en termes de rentabilité ont également plutôt bien résisté, les produits de CPF étant essentiels aux chaînes d’approvisionnement industrielles partout dans le monde, tandis que le positionnement sur le marché haut de gamme de la division contribue à freiner l’érosion de ses marges. La baisse a été modeste, la marge opérationnelle passant de 8,5% en 2019 à 6,3% (17,0m€) en 2020. La bonne tenue du ROPA devrait annoncer une amélioration significative en 2021, les volumes devant alors retrouver leurs niveaux d’avant la pandémie.

En raison de son exposition au secteur de la mode, durement frappé par la pandémie et les mesures de confinement qui ont considérablement réduit les activités des détaillants de mode, la division n’a pas pu échapper à un ralentissement de son chiffre d’affaires et de ses résultats d’autant plus difficile à accepter que la fin d’année aurait été sinon positive. En 2020, le chiffre d’affaires de CFT-PCC a baissé de 35,3% en données lfl à 131,8m€, et le ROPA s’est effondré de 17,5m€ (marge de 8,3%) à 5,1m (marge de 3,9%).

A l’inverse de CPF, les perspectives 2021 pour Fashion Technologies restent difficiles, la direction reconnaissant qu’un retour des volumes à leurs niveaux d’avant la pandémie n’est pas attendu à court terme. Dans un contexte marqué par un recul structurel de ces derniers, l’accent devrait être mis en 2021 sur la sauvegarde de la rentabilité. Nous tablons donc sur une amélioration à 6,2% de marge opérationnelle en 2021.

Les résultats 2020 de la division sont marqués par un contraste entre la gravité des conséquences de la crise sanitaire sur les activités de l’ancienne division et les bonnes performances de la niche des services et solutions pour les musées créée depuis peu. En ce qui concerne les premiers, le contexte difficile pour la vente au détail lié aux mesures de confinement et de distanciation sociale a entraîné une baisse de la demande de publicité et d’affiches dans les magasins de détail, tandis que l’absence totale de salons d’exposition a représenté un double coup dur pour les principaux marchés finaux de la division Technical Substrates.

Dans le même temps, les activités de Chargeurs tournées vers les musées ont encore remporté d’importants contrats qui devraient conférer une bonne visibilité à l’équipe voisine. Globalement, cette tendance s’est traduite par un chiffre d’affaires en baisse de 47,5% en organique, mais en hausse de 38,3% en publié, à 51,6m€. Le ROPA a atteint 1,9m€ (marge de 3,7%).

Alors que nous avions déjà salué la performance que représentait la contribution au chiffre d’affaires de 303,6m€ de la toute nouvelle division de Chargeurs. La rentabilité exceptionnelle d’une division qui n’existait pourtant pas encore début 2020 apparaît comme la cerise sur le gâteau.

A 20,9%, la marge opérationnelle est supérieure à nos prévisions déjà optimistes (selon nous). Si le succès commercial de la gamme de produits EPI a été facilité par le contexte de crise sanitaire sans précédent, il convient de saluer l’habileté de la direction à générer une importante génération de trésorerie (ROPA de 63,5m€) à partir des actifs existants. En outre, la division a été créée en minimisant les besoins en capitaux employés, ces derniers restant globalement stables par rapport à leur niveau de 2019 à l’échelle du groupe.

Si les très bonnes performances de 2020 ne devraient pas être reproduites en 2021, la pandémie étant maîtrisée grâce aux campagnes de vaccination en cours, la prévision de Chargeurs d’un chiffre d’affaires de CHS compris entre 50m€ et 100m€ en 2021 confirme que le groupe a su se doter d’un atout stratégique qui soutiendra ses ambitions en matière de croissance, comme le soulignent par ailleurs les objectifs du nouveau plan stratégique.

La publication des résultats 2020 a donné l’occasion au PDG de Chargeurs, Mr Michael Fribourg, de présenter une feuille de route pour le groupe pour ces cinq prochaines années baptisée “Leap Forward 2025”. Si la poursuite de la croissance externe caractérisait le précédent plan stratégique, maintenant que le groupe a été en mesure de constituer cinq divisions opérant au sein de cinq niches distinctes avec de solides perspectives de croissance, le rôle de la croissance organique (“embarquée” selon le jargon de Chargeurs) sera d’autant plus déterminant pour atteindre les objectifs à l’horizon de 2025.

Le groupe vise un chiffre d’affaires de 1,5md€ d’ici 2025, avec un objectif en termes de rentabilité de 10%, correspondant à 150m€ de ROPA, comparé à un niveau “normalisé” de 49m€ en 2019. Les 100m€ de ROPA supplémentaires proviendront à parts égales de la croissance lfl et des acquisitions. La dette devrait rester relativement stable (actuellement, elle représente 0,5x les fonds propres). Nous percevons ces objectifs comme la poursuite rassurante d’une stratégie qui a bien réussi au groupe, à l’image des bonnes performances en pleine crise sanitaire et économique.

IMPACT

Notre modèle est actuellement en cours de révision pour tenir compte des résultats 2020. Nous allons prolonger nos estimations jusqu’en 2023 et nous maintenons notre recommandation positive sur le titre.