|

|

| Tops / Flops de la semaine |

|

| Matières premières |

|

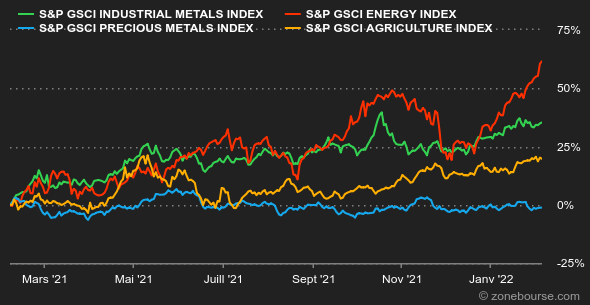

Et de sept ! Les marchés pétroliers enchaînent leur septième semaine de hausse consécutive et progressent désormais de plus de 15% depuis le premier janvier 2022. Rien ne semble pouvoir faire redescendre cette pression haussière qui pousse désormais les spéculateurs à ouvrir des positions longues sur des contrats futures avec un prix de livraison à 100 USD, voire 125 USD à échéance décembre 2022. Autrement dit, de nombreux investisseurs entrevoient un baril de pétrole supérieur à 100 USD cette année. Du côté des catalyseurs à court terme, l'événement de la semaine fut évidemment la réunion de l'OPEP+, qui a finalement offert peu de répit au marché. L'organisation élargie a effectivement programmé une nouvelle augmentation de 400.000 barils par jour pour le mois de mars, mais les opérateurs peinent à accorder du crédit à cet effort en raison des difficultés de l'OPEP+ à respecter ses engagements en matière de production supplémentaire. Le Brent se négocie à 93.4 USD contre 92.6 USD pour la référence américaine, le WTI. L'or a repris un peu de hauteur cette semaine à 1805 USD, sans toutefois faire d'étincelle, malgré la hausse de la volatilité sur les marchés actions, qui auraient pu inciter les investisseurs à se réfugier sur des actifs refuges. La hausse hebdomadaire est davantage liée à la baisse du billet vert, qui rend l'once d'or plus attractive pour les investisseurs « internationaux ». L'argent a fait du surplace à 22.5 USD l'once. Du côté des métaux industriels, il ne s'est rien passé de bien palpitant cette semaine en raison de l'absence des négociants chinois qui désertent le marché pour le Nouvel An lunaire. A ce titre, les volumes d'échange et les variations sont restés étroits. Relevons tout de même la détente sur les prix de l'aluminium, qui se stabilisent au-dessus de 3000 USD, grâce à l'augmentation des livraisons de gaz russe vers l'Europe, ce qui atténue la pression sur les fonderies européennes. Du côté des soft commodities, les prix du blé et du maïs ont reculé à Chicago à respectivement 619 et 777 cents le boisseau. Le cacao a, en revanche, poursuivi sa marche en avant à 2634 USD la tonne, une hausse alimentée par une demande robuste tandis que l'offre reste comprimée par les perspectives d'une récolte modeste en Côte d'Ivoire du fait d'une météo anormalement sèche. |

|

| Macroéconomie |

|

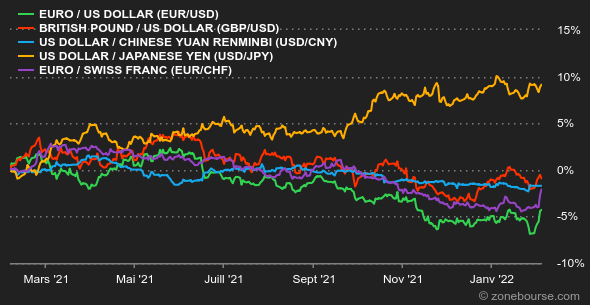

Les financiers s'attendaient à des mouvements sur les devises et les marchés obligataires avec la réunion de la banque centrale américaine la dernière semaine de janvier. Mais c'est finalement la Banque centrale européenne qui aura réveillé tout ce petit monde le 3 février. Après la publication d'un communiqué assez convenu, Christine Lagarde a guidé les marchés sur une approche plus agressive de la banque en matière de lutte contre l'inflation. Elle a notamment refusé d'écarter le recours à une hausse de taux cette année, en contradiction avec ce qui avait été martelé jusque-là. L'euro a fort logiquement pris la pente ascendante, jusqu'à 1,1470 USD actuellement. Même situation contre le franc suisse, à 1,0569 CHF. Côté obligations d'Etat, la sorte de stérilisation des écarts entre T-Bond et dette européenne a été mise à mal par la fermeté de la BCE, mais les chiffres de l'emploi US (voir ci-après) ont contribué à atténuer le décalage. L'obligation d'Etat US à 10 ans offre un rendement de 1,91% (vs 1,84% la semaine dernière), et le Bund s'affiche désormais à 0,20% (vs -0,02% il y a une semaine). L'OAT française bondit de 26 points dans l'intervalle, à -0,65%. La statistique la plus attendue de la semaine, les chiffres de l'emploi aux Etats-Unis en janvier, a accouché d'un verdict difficile à analyser : les créations de postes ont été bien plus vigoureuses que prévu mais le taux de chômage a légèrement progressé. Quant au salaire horaire, il a poursuivi son ascension de 0,7% sur le mois et de 5,7% sur un an. Les marchés y ont vu une confirmation que la Fed allait devoir agir rapidement sur les taux. De son côté, le marché des crypto-monnaies ne parvient toujours pas à s'extirper de son passage à vide entamé il y a maintenant presque trois mois. Dans le sillage des indices boursiers, le bitcoin ne sort pas encore la tête de l'eau et reste à l'équilibre sur une semaine avec un cours gravitant autour des 37 000$, à l'heure où nous écrivons ces lignes. Alors qu'historiquement, la devise numérique était relativement décorrélée de la bourse, ces dernières semaines ont prouvé que sa résilience face aux chutes du Nasdaq et du S&P 500 s'amenuise de jour en jour. Le bitcoin atteint même des records historiques de corrélation positive avec Wall Street. Tendance passagère ou dynamique durable ? Révélation dans les prochaines semaines. Sur l'agenda macroéconomique de la semaine prochaine, avis de calme jusqu'à jeudi et la publication de l'inflation de janvier aux Etats-Unis, estimée à 0,5% sur le mois, comme ce fut le cas en décembre. La décrue annuelle va-t-elle démarrer alors que les prix ont flambé de 7% sur un an en décembre ? |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |