Bons résultats opérationnels sous-jacents.

PUBLICATION RES./CA

Les résultats publiés par Ecoslops pour le S1 2018 témoignent de la solidité des performances de son unique unité de raffinage après amélioration. Ils confirment également la tendance inéluctablement haussière des opex et le report d’environ 6 mois de la mise en service de la deuxième unité à Marseille. Nous avons abaissé nos prévisions pour 2018 devenues irréalistes. L’impact sur notre valorisation n’est que limité.

ACTUALITÉ

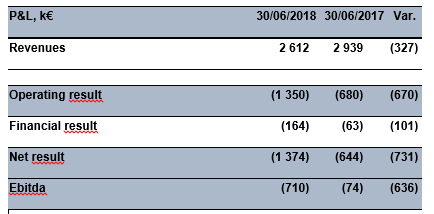

Les résultats du S1 d’Ecoslops tiennent compte de l’arrêt au T1 de son seul site de production, arrêt rendu nécessaire par des travaux pour en améliorer les performances. Le groupe a publié une perte nette de -1,4m€ (vs. -0,6m€). Sa trésorerie brute atteint 7m€ et sa trésorerie nette avoisine 4m€.

ANALYSE

Ecoslops avait clairement prévenu que l’amélioration de l’unité de Sinès pour lui permettre de traiter les résidus à bas point d’éclair impliquerait la perte d’un trimestre complet d’exploitation en 2018. La bonne nouvelle est que l’unité de traitement pourra désormais accéder à une gamme beaucoup plus large de résidus, y compris d’origine terrestre. Donnant un accès à une base de matières premières meilleur marché (offre plus abondante), l’opération conforte de fait les marges de traitement. Pour mémoire, Ecoslops a mis en place une forme de partage des profits avec les fournisseurs de slops plafonnant la marge d’EBITDA autour de 50% avec comme contrepartie une meilleure visibilité en matière d’accès aux slops.

Il s’avère que derrière cet investissement (davantage un coût d’opportunité qu’une forte dépense en capital) la performance opérationnelle a été très bonne au T2. Le chiffre d’affaires (en ne tenant pas compte de la partie non margée correspondant à des utilités) a atteint 1,4m€ vs. 1,8m€ l’an dernier. Cette performance remarquable s’explique par la vigueur des prix, en hausse de 64%, dont respectivement 24% et 32% en raison du mix et du renchérissement du prix en euro du Brent.

Les conditions tarifaires ont été à ce point favorables qu’avec un EBITDA de 0,2m€ au S1 2018, l’unité de Sines est restée en profit. Si le coût d’opportunité entraîné par la modernisation de l’usine à un moment où la demande était si vigoureuse peut sembler important, il ne s’agit évidemment que d’un facteur secondaire face aux avantages sur le long terme de pouvoir traiter toutes sortes de déchets et ainsi modifier la donne économique en diversifiant significativement l’origine des matières premières.

L’EBITDA généré par le petit groupe au S1 a néanmoins été négatif (-0,7m€), les opex et capex continuant de croître fortement. Ces derniers comprennent :

- l’unité de traitement de La Mède (près de Marseille) dont la date de mise en route a été reportée à fin S2 2019 en raison de l’obtention avec un retard assez important des différentes permis de construire. Cet investissement avoisinant 15m€ devrait dans un premier temps représenter une capacité annuelle de traitement de 30 000 tonnes ;

- d’une taille deux fois plus importante (60 000 t/an), le projet à d’Anvers est encore en phase d’étude ;

- le développement du mini-P2R, une micro raffinerie de la taille d’un conteneur pour un prix estimé à 3,5m€ conçue pour le traitement économiquement rentable des volumes de slops collectés dans les ports de taille moyenne (non permis par les unités conventionnelle). Un premier prototype devrait être opérationnel d’ici octobre 2018 (cf. étude sur Ecoslops pour plus de détails sur le mini-P2R).

Le procédé Ecoslops contribue à la décarbonisation en transformant des déchets pétroliers en produits exploitables. Le groupe éprouve cependant des difficultés à expliquer que son impact positif sur l’environnement par la pollution évitée. D’un point de vue factuel, l’affirmation selon laquelle “sa technologie cleantech permet au pétrole de faire son entrée dans l’économie circulaire” est exacte. Elle devrait ainsi convaincre ceux parmi les investisseurs qui sont conscients que les outils de décarbonisation participent de modèles économiques complexes.

Début octobre 2018, Ecoslops a reçu un prix d’innovation pour la conception de son mini-P2R. S’il ne récompense qu’un projet, cette distinction confirme que le ministère français de l’Environnement est disposé à soutenir les innovations, même lorsqu’elles concernent les énergies fossiles. De ce point de vue, il s’agit d’une victoire majeure pour Ecoslops.

IMPACT

Ecoslops table sur une production d’environ 19kt de produits finis en 2018 (contre 22kt en 2017) avec un chiffre d’affaires en hausse par rapport à 2017 grâce à des prix de vente plus élevés. En dépit de cette bonne nouvelle, les ventes de 2018 seront inférieures à nos précédentes attentes (trop optimistes). Nous avons donc abaissé notre prévision de chiffre d’affaires pour 2018 avec un impact proportionnellement moindre sur l’EBITDA de Sines puisque nous étions inversement trop pessimistes sur les marges. À partir de 2019, outre un accès à des résidus meilleur marché par unité de produit raffiné vendue, le renchérissement des prix du brut jouera favorablement. Nous abaissons cependant notre estimation de résultat net sur 2019 et 2020 pour tenir compte des coûts centraux plus élevés que prévu initialement.

Finalement, nous anticipons une perte d’environ 1,8m€ en 2018 (et non plus un profit symbolique). Les prévisions pour les deux prochains exercices sont également revues en baisse d’environ 1m€ par rapport à nos attentes précédentes. Le report de six mois des investissements à La Mède et à Anvers explique en partie ces ajustements.

Il convient de souligner que ces révisions des estimations de résultats sont anecdotiques au regard de la performance d’Ecoslops à ce jour, passant d’un prototype autour d’une idée qui a beaucoup intrigué (dépolluer les slops) à un réseau de capacités de traitement des déchets sans vraie concurrence.