Elanders est contrôlé par le milliardaire Carl Bennett, président de Getinge (groupe de santé suédois) et du conglomérat industriel Lifco (un "serial acquirer" avec une très bonne réputation). Être en Suède offre à Elanders un avantage de taille par rapport à ses pairs continentaux : un supply cost (coût d’approvisionnement) plus bas puisque la matière première (papier/bois) est plus proche et abondamment disponible dans ces hautes terres scandinaves.

Elanders réalise la moitié de son chiffre d’affaires en Allemagne où le groupe entretient notamment des liens très étroits avec l'industrie automobile germanique. Si l’on prend l'Allemagne, les Etats-Unis et Singapour ensemble, ce sont les ⅔ du chiffre d’affaires de Elanders. A noter qu'un seul client compte pour ¼ du chiffre d’affaires. Il ne faut donc pas s’y méprendre : Elanders est en réalité assez concentré et ceci pourrait bien sûr représenter un risque majeur et justifier l’apparente décote sur la valeur.

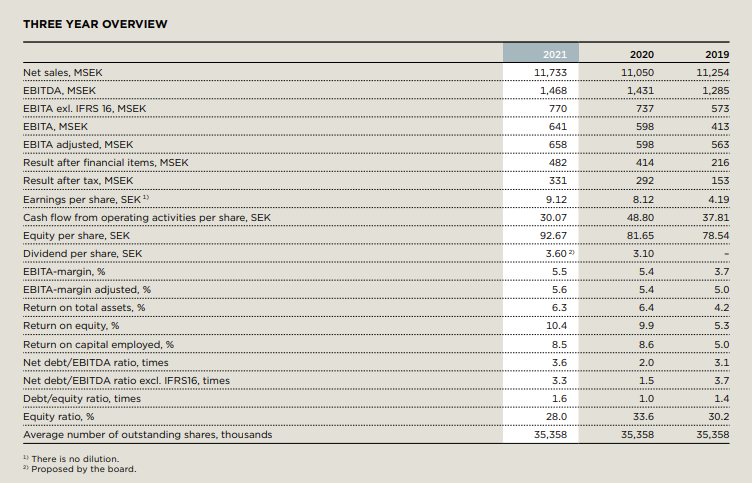

Au niveau de la dynamique financière (on parle en dollars américains (USD) plutôt qu'en couronnes suédoises (SEK) pour assurer une meilleure lisibilité) on est sur une capitalisation boursière de 400 millions de dollars, c’est-à-dire que le groupe cote à moins de trois fois son profit cash moyen (free cash flow) sur les trois dernières années (qui sont sur un périmètre comparable, quoiqu'il faille bien dire que le FCF en 2020 a été fortuitement gonflé par une grosse libération de besoin en fonds de roulement (BFR)).

Source : Elanders - Annual Report 2021

Ce type de valorisation est généralement réservé aux modèles d'affaires voués à une mort quasi certaine à court terme. Cette présomption est-elle correcte ? L’imprimerie va-t-elle disparaître à un horizon de quelques années ?

Analysons donc le bilan avant de crier à la faillite !

Le bilan est tout à fait correct avec une dette à long terme entre 2 et 3 fois le free cash flow et une charge d'intérêt amplement couverte par l'EBIT (plus de 5 fois). Il faut s'attendre à une compression du profit d'exploitation cette année (effet conjugué de la hausse de l'énergie et de la récession économique à venir) et cela explique sans doute la valorisation actuelle, en plus des craintes sur l'avenir de l’industrie de l'imprimerie.

Si l’on veut être plus conservateur (c’est-à-dire ne pas supposer intuitivement que Elanders pourra refinancer sa dette) et qu'on part sur une base de valeur d'entreprise (capitalisation boursière + dette nette + plan de pension et provision à long terme) on est environ sur un multiple de 7 à 8 fois le profit cash moyen des trois dernières années (pour une valeur d’entreprise de 1 milliard de dollars contre un FCF annuel moyen sur les 3 dernières années de 144 millions de dollars).

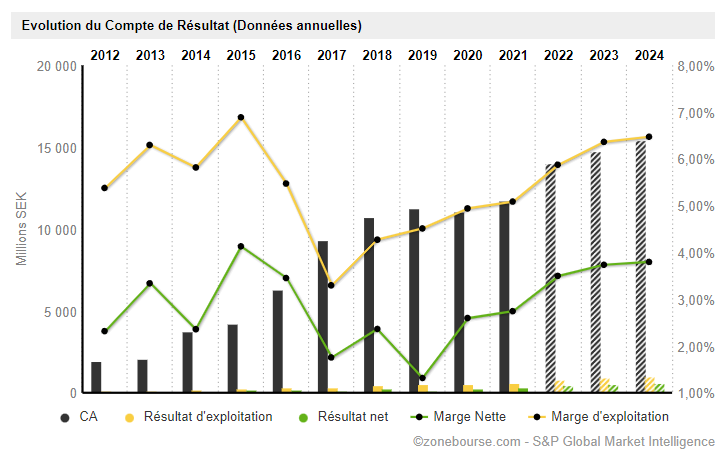

Pourtant loin de décliner, les analystes parient sur une forte expansion du chiffre d’affaires ces trois prochaines années (voir le graphique d’évolution des comptes de résultats ci-dessous) suite aux diverses acquisitions réalisées récemment par le groupe.

Source : Zonebourse

D'ailleurs le parcours de croissance sur la dernière décennie est épatant.

Le chiffre d’affaires qui croît à un CAGR de 17% entre 2011 et 2021 et le free cash flow annualisé à un CAGR de 31%. Sur une base par action (car il y a diverses augmentations de capital pour financer la croissance externe), on est sur un free cash flow en CAGR de 22%. Ça reste épatant et ça prouve qu'on peut croître même dans une industrie en déclin. En plus ici, les profits croissent à rythme plus soutenu que les revenus, ce qui est un signe de bonne gestion et d'acquisitions a priori bien intégrées. Peter Lynch, un de mes investisseurs préférés, aimait trouver de belles entreprises prospères dans des industries ennuyeuses et en déclin. Ces boîtes là, grâce à leur bonne gestion, finissent par manger leurs concurrents et rafler la mise. C’est peut-être le cas de Elanders.

Pour une analyse fondamentale rigoureuse, il vaut mieux se baser sur free cash flow (ici très supérieur au profit comptable grevé par de gros amortissements suite aux M&A). On est tout de même sur des dépréciations et amortissements de près de trois supérieurs aux investissements réels (capex).

Concernant l’allocation du capital, sur les 10 dernières années, 532 millions de dollars de free cash flow cumulé, dont les ⅘ sont partis en acquisition et ⅕ distribué en dividendes aux actionnaires. Clairement, la stratégie est de consolider une industrie en déclin (à mettre en parallèle avec une autre industrie en déclin dans ce papier).

Quelques risques bien évidemment

Dans le registre du déplaisant, on signalera justement que la hausse des revenus via les acquisitions à marche forcée fut jusqu'ici la condition sine qua none pour absorber la compression des marges liée à la baisse de la demande. A voir si cette tendance est durable ou si un jour elle ne risque pas de poser problème. Malgré la bonne performance financière, on ne veut pas non plus se retrouver dans une sorte de fuite en avant. Cela dit, après une longue érosion, les marges semblent s'être plus ou moins stabilisées.

Conclusion

Les récents rachats d'insiders, certes anecdotiques, mais tout de même toujours plus encourageant que des ventes, associés à une valorisation particulièrement attrayante pour un titre plutôt en bon point en font un dossier attractif. C’est une situation qui peut intéresser les professionnels mais également les particuliers spécialisés dans le value investing.