Le groupe propose ses solutions sous la forme d’abonnements mensuels ou de contrats pluriannuels.

Au vu du modèle économique de l’entreprise, on se doute qu’elle gère un stock conséquent, compte un grand nombre de clients dans des activités diverses (400 000 clients en 2021) et consomme une grande quantité de pétrole (blanchisseries et flotte de véhicules), d’eau et de gaz (blanchisseries). Elis assure son leadership au travers du développement d’un maillage territorial (425 usines et centres de distribution qui permettent une réduction des coûts de transports et un gain de compétitivité avec les petits acteurs locaux plus agiles) ainsi qu’un nombre important d’acquisitions. En 2021, Elis a d’ailleurs ouvert son 29ème pays avec l’acquisition d’un leader du marché mexicain. Entre 2014 et 2021, la croissance externe est de 13% par an en moyenne, pour une croissance organique proche des 3,5%.

Un peu d’histoire

La famille Leducq fonde les Grandes Blanchisseries de Pantin en 1883. En 1968, après avoir basculé sur le modèle location-entretien et notamment assuré l’entretien du linge de l’armée américaine pendant la guerre, le groupe rassemble l’ensemble de ses activités au sein d’un seul groupe qui prend le nom d’Elis (abréviation d’Europe Linge Service). Après avoir étendu ses activités dans une grande partie de l’Europe, il poursuit son internationalisation et s’implante au Brésil en 2014. En 2015, Elis est introduite en bourse sur Euronext par son propriétaire, le fonds Eurazeo, et profite des capitaux levés pour poursuivre son développement en Amérique Latine.

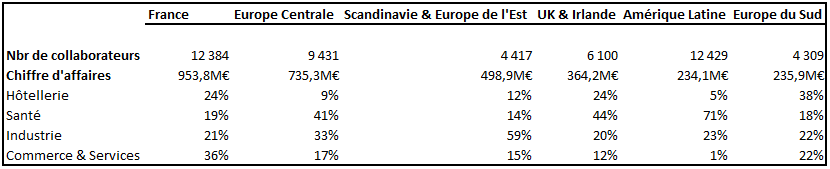

Répartition géographique des revenus

Aujourd’hui et notamment avec l’acquisition du britannique Berendsen, le groupe est devenu un leader paneuropéen de la location-entretien d’articles textiles et d’hygiène. 8% de son chiffre d’affaires est réalisé en Amérique latine, 32% en France, 24% en Europe centrale (tous les pays jusqu’en Pologne, Slovaquie, Hongrie), 8% en Europe du Sud (Andorre, Espagne, Portugal et Italie), dans l’ensemble de la Scandinavie et les pays baltiques (16%) ainsi qu’au Royaume-Uni et Irlande (12%).

Une petite diversification dans le “multiservices”

Récemment, le groupe s’est lancé sur plusieurs nouveaux business qui viennent tirer parti de son contact privilégié avec un nombre important de clients. On peut ainsi citer les fontaines à eau, le café en grain ou les distributeurs de gel hydroalcoolique.

La RSE

L’entreprise est très attachée à sa politique RSE, du moins, c’est ce qu’elle souhaite nous faire comprendre avec les 70 pages de son Document d’enregistrement universel dédiées au sujet. Avec force détails.

Sur le point environnemental, Elis est, par la nature de son business, un consommateur important de ressources et d’énergie. En 2021, le groupe a consommé 2 434 GWh d’énergie (nécessaire au fonctionnement de ses usines) dont 63% proviennent de la combustion de gaz, 19% de la combustion de bois et 10% d’électricité. A cela vient s’ajouter une consommation de 43,6 millions de litres d’essence (nécessaire pour faire avancer ses véhicules certes, mais aussi pour produire la vapeur). Sur la même période, Elis a consommé 14,4 millions de m3 d’eau (soit l’équivalent de 5760 piscines olympiques) et généré 37 925 tonnes de déchets (dont 60% ont été valorisés). En scope 1 et 2, l’empreinte carbone du groupe s’établit à 468.2 milliers de tonnes de CO2 par an environ.

L’entreprise fait de beaux progrès en termes d’efficacité (40% de réduction de la consommation d’eau et d’énergie et une réduction de 19% des émissions de CO2 par kg de linge livré entre 2010 et 2021) et communique d’ailleurs énormément sur le sujet. Le problème,c’est que ces chiffres reflètent une amélioration en intensité et non en nominal. Parmi les autres évolutions à suivre, on notera l’électrification de la flotte de véhicules qui se fait à un rythme soutenu sans pour autant que la proportion par rapport à l’ensemble du parc soit significative. En effet, le groupe dispose aujourd’hui de seulement 521 véhicules électriques (+102% entre 2020 et 2021) alors que le rayon à couvrir depuis ses sites de distribution est parfaitement adapté à l’autonomie de ce type de véhicule (>100km).

Parmi les autres métriques qui ont retenu mon attention, je citerai du côté des points positifs le taux de présence au travail qui est extrêmement élevé (35% des salariés n’ont aucun jour d’absence sur l’exercice 2021) et le taux de satisfaction client qui s’établit à 85,8%. Dans les pistes d’amélioration, on retiendra la proportion assez faible de femmes aux postes de haute responsabilité (28%) ainsi que l’accès des salariés au capital (seulement 0,6% du capital détenu au travers du FCPE).

Finances et perspectives

Tout d’abord, il convient de rappeler qu’Elis est un industriel. Le groupe est propriétaire des articles textiles qu’il loue à ses clients. Ses marges opérationnelles et surtout ses investissements annuels ne sont absolument pas comparables à ceux d’un prestataire de service.

Depuis son introduction en bourse, le chiffre d’affaires du groupe croît à un rythme moyen d’environ 14% par an pour atteindre 3,05 Mds€ en 2021. Son profit brut suit le chiffre d’affaires à un rythme similaire. Ce constat s’explique par la conservation d’une marge brute qui s’établit à 30%. La marge d’exploitation évolue quant à elle autour de 9% sans réellement montrer de tendance non plus. La différence entre le profit brut et le résultat d’exploitation s’explique principalement par l’effet des amortissements, d’un même ordre de grandeur que les investissements en actifs immobilisés que l’on retrouve dans le tableau de flux.

La rentabilité économique du groupe (après impôt) navigue autour des 4% depuis l’introduction pour un actif économique qui croît à un rythme irrégulier au rythme des acquisitions et de la croissance du goodwill (notamment avec l’effet de l’acquisition de Berendsen finalisée en septembre 2017). Si l’on en croit la conservation des marges, l’intégration des différents groupes acquis peut être qualifiée de réussie. Pour autant, les marges et la rentabilité économique semblent plafonner à leur niveau actuel. Nous noterons que la hausse des prix de l’énergie n’a pas un effet marqué sur les résultats du deuxième semestre 2021 alors que 60% des 2 882 GWh consommés proviennent de la combustion de gaz. Dans son DEU, le groupe mentionne logiquement que les résultats de l’année 2022 seront certainement plus affectés par le prix du gaz (100€/MWh contre 30€/Mwh en juillet 2021) et que si tel est le cas, le groupe se tient prêt à augmenter le prix de ses services de 1% et plus si nécessaire. Cette conviction a été renforcée lors de la publication du 1er trimestre 2022. La décision d’augmenter les prix sera partagée aux investisseurs lors de la publication du 1er semestre, c’est-à-dire le 27 juillet.

Du point de vue financier, on peut noter plusieurs choses.

Il est clair que le bilan de l’entreprise a été drastiquement préparé à son introduction en bourse par le fonds de PE dans le but de réaliser un maximum de profit. Typiquement, le stock de dettes long terme s’établissait à 1 267M€ à la fin de l’exercice 2015, un niveau qui n’a jamais été aussi bas sur les 10 dernières années. Le fait est que pour financer le développement qui a suivi, l’entreprise a eu recours à un endettement massif et le poste de charges financières de 56 M€ en 2016 a plus que doublé en l’espace de 3 ans. Le stock de dettes long terme à quant à lui atteint 3,451 Mds€. Même si Elis se remet progressivement de cette opération d’introduction légèrement boostée, un point positif est à noter : le coût d’endettement est de plus en plus faible pour atteindre environ 3% en 2021. Si l’on s’en tient à ce que l’on vient de dire, avec un ROIC (après impôts) de 4% et un taux d’endettement moyen de 3%, l’entreprise à certainement du mal à profiter de l’effet de levier de la dette. Son actif économique ne rapporte pas assez par rapport à ce que lui coûte le financement de celui-ci. Cela explique notamment pourquoi le ROE du groupe n’est guère plus élevé que la rentabilité économique après impôts. Pour améliorer la rentabilité de l’actionnaire, l’entreprise doit impérativement améliorer son ROIC puisque j’ai du mal à croire que le coût d’endettement tombera en deçà des 3% pour une entreprise notée BB+.

Points forts

- Elis se positionne en tant que leader sur son marché avec une offre complète de services, ce qui permet à ses clients d'interagir avec un unique interlocuteur pour l’ensemble de leurs besoins relatifs à l’entretien de leurs textiles. Le groupe n’aura aucune difficulté à augmenter ses prix si cela est nécessaire.

- Le groupe dispose d’un savoir-faire centenaire et d’une histoire forte, de quoi convaincre les investisseurs et créanciers que le business model est éprouvé.

- Depuis son introduction en bourse, le groupe a pu financer de nombreuses acquisitions, dont celle de Berendsten en 2017. Entre 2015 et 2021, le bilan d’Elis est passé de 3,249Mds€ à 8,039Mds€.

- Au vu de la conservation des marges opérationnelles, on comprend que l’intégration des nouvelles entreprises acquises se déroule sans accroc.

- Le groupe jouit d’un avantage concurrentiel fort grâce à son maillage territorial et ses 425 usines et centres de distribution (effet réseau).

- Les 400 000 clients du groupe opèrent dans des secteurs diversifiés, ce qui permet à Elis de conserver un rythme d’activité important lors de chocs économiques.

- Depuis son introduction en bourse, le groupe a réussi à réduire drastiquement son coût d’endettement. Les titres obligataires du groupe sont très demandés par les investisseurs.

Points faibles

- La rentabilité économique de l’activité de location-entretien est faible. Un tel groupe est contraint de s’endetter significativement dans le but de créer de la valeur pour l’actionnaire. Elis a du mal à créer cette valeur et ne peut pas vraiment profiter de son levier financier car son ROIC est trop faible.

- Les postes intermédiaires du compte de résultat du groupe présentent une forte irrégularité et le parcours boursier du titre n’est pas convaincant. Ce manque de visibilité a nécessairement un impact sur la confiance des investisseurs particuliers.

- La croissance du bilan et des revenus d’Elis s’explique principalement par l’effet des acquisitions externes. La mise en place d’une telle stratégie suppose qu’elle puisse trouver des cibles appropriées à acquérir dans des conditions acceptables sans que les autorités de concurrence s’y opposent.

- Le groupe fait face à plusieurs types de concurrents : des petits acteurs locaux plus agiles, des grands groupes qui disposent aussi d’une branche multiservices ainsi que des acteurs disruptifs du monde digital, qui favorise le rachat de matériel neuf livré en un temps record (Amazon business, Loss Less Linen).

Voir les autres analyses d'entreprises françaises réalisées par Etienne Monceau