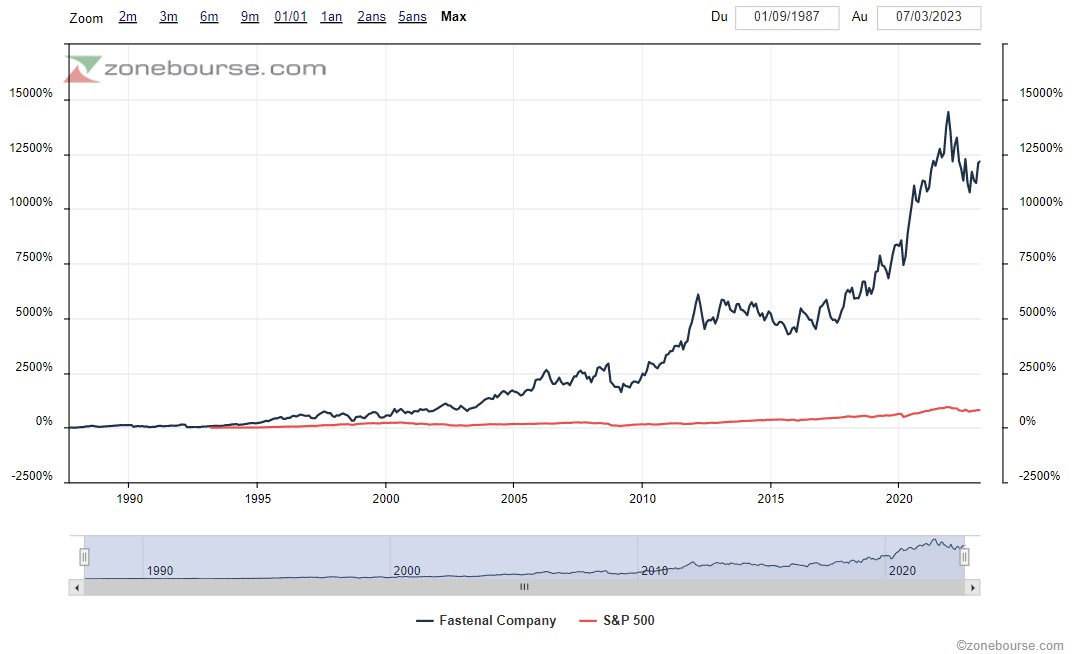

L’action fait partie des indices boursiers Nasdaq 100 et S&P 500. L’action suit une tendance haussière quasiment ininterrompue depuis son IPO en 1987 et a réalisé un parcours boursier de quelques 12 000 % à ce jour (sans compter les dividendes qui s’élèvent à 3,5 milliards de dollars en cumulé depuis ses préludes), face à un S&P 500 à la traîne à moins de 800% de hausse sur la même période.

Source : Zonebourse

Elle est également célèbre pour sa culture d'entreprise particulière, héritée de son fondateur mythique, Bob Kierlin, que la presse a appelé "l'homme le moins cher d'Amérique". Pour Kierlin, chaque centime compte, et c'est naturellement cette culture de la frugalité qui explique le parcours étonnant d'une entreprise à l'activité apparemment si banale.

Cette culture de l'économie saine est évidente quand on regarde les tableaux de flux de trésorerie, et que l'on remarque la rémunération anecdotique, pour ne pas dire inexistante, en stock-options, ce qui tranche singulièrement avec les pratiques contemporaines !

Une évolution majeure réside dans le nombre d'agences : il a fortement diminué (2500 il y a dix ans contre 1500 aujourd'hui), mais c'est le résultat d'un pivot stratégique délibéré, la direction ayant développé un concept astucieux de distributeurs "sur site" (comme les distributeurs de snacks et de boissons, mais en plus grand bien sûr !), c'est-à-dire directement sur les sites de production de ses clients (pour les trois quarts des entreprises manufacturières). Il existe aujourd'hui près de 2000 distributeurs "on-site", contre zéro il y a huit ans, lorsque le concept a été lancé.

Source : Fastenal

Bref, le parcours opérationnel et financier atypique de Fastenal est bien connu, mais qu'en est-il des vingt dernières années ?

Entre 2002 et 2012, l'entreprise a connu une croissance fulgurante (chiffre d'affaires multiplié par trois et résultat net multiplié par six sur la période). Qu'en est-il de la période 2012-2022 ? La dynamique reste excellente sur la dernière décennie (2012-2022), avec un chiffre d'affaires qui passe de 3,1 à 7 milliards de dollars et des bénéfices qui suivent une trajectoire parfaitement comparable, passant de 421 millions de dollars à 1,1 milliard de dollars.

Source : Zonebourse

On pourrait être un peu prudent et souligner que le besoin en fonds de roulement consomme près de 300 millions de dollars par an, du fait du restockage, et que le bénéfice distribuable aux actionnaires ("free cash flow") est nettement inférieur au résultat net (800 millions de dollars l'an dernier).

Ce cash flow libre est utilisé par la direction avec bon sens et compétence : au cours des dix dernières années, les trois quarts des bénéfices distribuables ont été reversés aux actionnaires sous forme de dividendes ; le quart restant a été utilisé pour des rachats d'actions remarquablement "timides", une fois de plus à l'opposé des pratiques actuelles ! Seules quelques acquisitions manquent à l'appel et il n'y a donc pas de changement de périmètre.

Source : Zonebourse

Il s'agit d'une entreprise remarquablement bien gérée, dotée d'une culture saine, qui a su se réinventer et pivoter avant les difficultés, maintenant ainsi ses remarquables performances financières au fil du temps. Ce style de gestion en "bon père de famille" se retrouve également au niveau du bilan, puisqu'il n'y a pas de dette nette et que l'actif circulant couvre à lui seul plus de trois fois l'ensemble du passif. Cela n'empêche pas Fastenal d'afficher un rendement des capitaux propres très élevé de 30%.

Des achats d'actions par des initiés ont eu lieu ces derniers mois à des niveaux de prix comparables à ceux du moment. A 52 dollars par action, la capitalisation boursière de Fastenal est de 3 milliards de dollars, soit 27 fois ses bénéfices, parfaitement en ligne avec sa moyenne historique. Chaque fois que la valeur est descendue à 20 fois les bénéfices, c'était un signal d'achat (cf : graphique du P/E historique ci-dessous).

Graphique PER historique :

Source : Zonebourse

Fastenal n'a pas encore attaqué le marché international : il ne fait aucun doute qu'il s'agit du futur relais de croissance. Cela ne se fera pas sans difficultés, bien sûr, mais si l'histoire de l'entreprise prouve quelque chose, c'est que le management gère bien ses pivots stratégiques.

Les risques habituels qui ont été pointés du doigt n'ont jusqu'à présent jamais déteint sur l'entreprise. Celui qui est souvent mentionné est Amazon, mais il n'est en fait jamais devenu un concurrent en raison du manque de stocks et de l'incapacité à rivaliser avec la distribution sur site de Fastenal.

Source : Zonebourse