Trudaine et son actionnaire Geneanet, concurrent français de Filae, a répliqué vendredi dans la soirée par un communiqué annonçant son intention de déposer lui aussi un projet d’OPA sur les titres de Filae.

Fort de 42,95% du capital et de 48,07% des droits de vote de Filae, contre au moins 48,2% des droits de vote pour les actionnaires de la 1ère heure, le concurrent français Geneanet souhaite empêcher l’OPA à 16€. Il propose, considérant que la 1ère modalité d’offre à 16€ ne peut aboutir sans lui (elle implique en effet de réunir 90% du capital), une OPA à 14€.

Pourquoi 14€ ?

Car les dirigeants de Geneanet, en conflit avec la direction de Filae depuis leur montée par surprise au printemps 2018 au capital de leur concurrent (autour de 5.5€), considèrent que seule la 2e modalité d’offre de MyHeritage peut aboutir.

Or celle-ci "consiste à vider Filae de la quasi-intégralité de sa substance, sans soumettre une telle opération à l’approbation de l’assemblée générale des actionnaires ni offrir aux actionnaires une ‘porte de sortie’ par le dépôt d’un projet d’offre publique de retrait, ce que ne manqueront d’ailleurs pas de contester un certain nombre d’actionnaires" observe-t-on du côté de Trudaine/Geneanet.

Selon eux, cette 2e modalité équivaut à offrir "au mieux, un prix par action de 13,94 € et ce, sans tenir compte du coût d’imposition individuel des actionnaires ni de la quote-part du prix de cession qui est nécessaire à l’exploitation des éventuelles activités restantes de Filae".

D’où l’engagement "ferme et définitif" de proposer un prix symboliquement au-dessus des 13,94€ estimés, à savoir 14€ par titre à tous les actionnaires dès lors qu’ils atteignent 50% du capital ou des droits de vote.

Quel est le projet de Geneanet ?

Dans son communiqué, le coleader du marché français propose, lancé en 1996, propose :

"La création d'un champion mondial français : Le rapprochement entre Filae et Geneanet proposé par Trudaine a pour objectif de créer un champion mondial de la généalogie en combinant les forces des deux plus gros sites français que sont Geneanet.org, situé en 4ème position dans le classement SimilarWeb Ancestry and Genealogy et Filae.com, lui-même en 12ème position dans ce même classement.

Le maintien de l'identité de Filae : La volonté de Trudaine est de maintenir l'identité et la singularité des sites Filae.com et Geneanet.org, qui sont la clé de leur succès auprès de leurs abonnés respectifs, tout en s'appuyant sur les forces de leurs équipes. A cet égard, les deux sites seront maintenus.

Une offre commerciale conjointe aux abonnés : En cas de succès du rapprochement entre Filae et Geneanet, il sera proposé aux abonnés premium une offre conjointe pour accéder aux bases de données des deux sites, sans aucun surcoût."

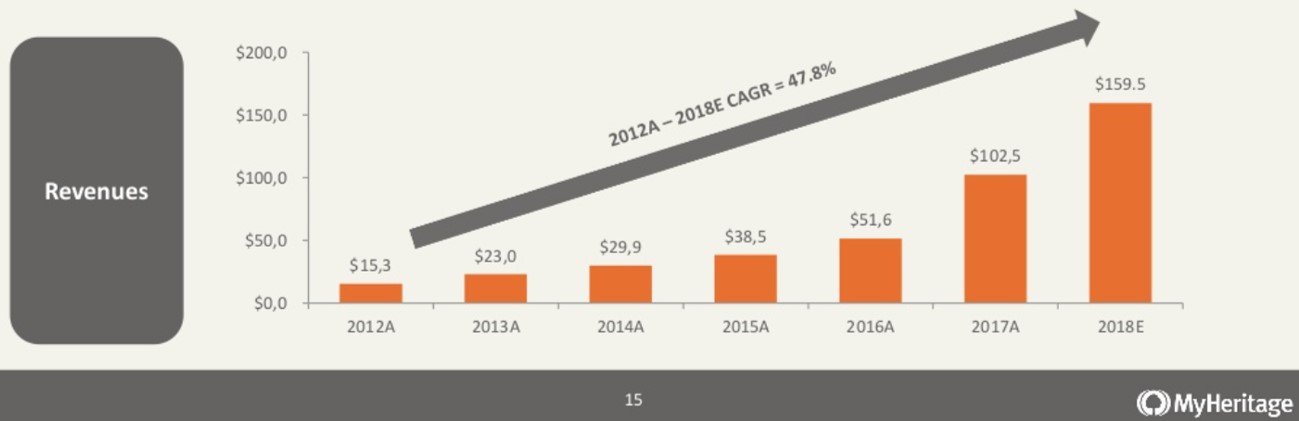

S’il est clair qu’une mutualisation des bases de données enrichirait l’offre et augmenterait la position de marché du nouvel ensemble (Geneanet est en accès gratuit avec des options payantes alors que Filae fonctionne par abonnement), il convient de relativiser la taille du « champion mondial » qui émergerait. Il s’agirait plutôt d’un champion français dont l’ordre de grandeur, totalisant quelques dizaines de millions d’euros de chiffre d’affaires tout au plus à moyen terme (sachant que Geneanet ne publie pas ses comptes), contre très vraisemblablement plus de 200 M$ de CA pour MyHeritage (cf. la trajectoire de CA 2018 ci-dessous) dont les kits de test ADN connaissent depuis un grand succès. Sans parler d’Ancestry, le géant mormon, n°1 mondial qui dépasse le milliard de dollars de CA. De plus, un rachat par Geneanet alourdirait probablement la structure financière de Geneanet et, partant, réduirait sa capacité d’investissement dans les données et l’internationalisation de son offre. La probabilité que le nouvel ensemble passe à terme dans le giron des géants mondiaux est donc élevée.

Evolution du CA de MyHeritage (présentation société – mars 2018)

Une offre hostile, sans prime

Par ailleurs, l’offre alternative de Geneanet est hostile, ce qui pourrait fragiliser la trajectoire de Filae dont les équipes, de direction surtout, pourraient avoir du mal à adhérer au projet présenté compte tenu du conflit qui oppose les deux sociétés (le PV de la dernière AG en donne un bref aperçu). Rappelons qu’au contraire, la direction de Filae compte poursuivre l’aventure Filae au sein de MyHeritage.

S’il est difficile à ce stade de prévoir l’issu de ce bras de fer entre les deux acteurs français de la généalogie (nous n’avons pas connaissance des droits de vote des deux camps lors de la prochaine AG, d’autant plus que ceux-ci évoluent avec le doublement dans le temps de certains droits de vote), toujours est-il que les fondateurs disposent avec MyHeritage d’un allié de poids.

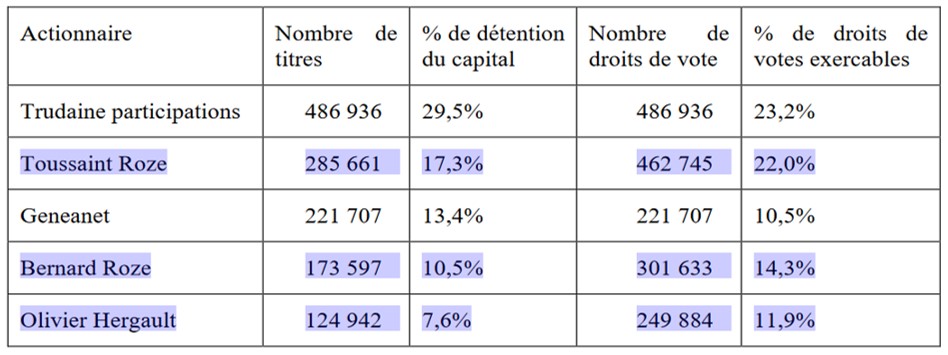

En bleu, les actionnaires favorables à l’offre de MyHeritage totalisaient au moins 48,2% des droits de vote et 35,4% du capital (source : rapport annuel 2019, actionnaires détenant plus de 5% du capital ou des droits de vote)

NB : la cotation du titre Filae devrait pas reprendre avant la fin du mois.