Fiserv est une sorte de dinosaure dans le monde de ce que l'on appelle aujourd'hui la fintech, c’est-à-dire l'univers des entreprises qui sont positionnées à la croisée des chemins financier et technologique. La société du Wisconsin – la Californie n'a pas le monopole de l'innovation – est un acteur dominant de la couche technologique bien spécifique qui assure la fluidité de la circulation de l'argent. Environ 40% de l'activité repose sur les solutions d'acceptation des transactions et de facturation, en particulier les plateformes Carat et Clover. 35% des revenus proviennent des technologies de paiement et de transfert de fonds (émission et traitement de cartes de crédit et paiement numérique). Enfin, Fiserv développe et commercialise des logiciels de gestion de prestations financières destinés aux institutions spécialisées, pour 25% du chiffre d'affaires. Jusqu'à une époque récente, le développement international n'était pas vraiment la priorité de l'entreprise, qui conserve un fort ancrage aux Etats-Unis (86% de l'activité).

La génération X se porte encore bien, merci pour elle

Le modèle économique, en croissance régulière, se caractérise par une rentabilité très élevée. La marge d'exploitation dépasse historiquement 30% et la génération de liquidités est remarquable, avec un taux de conversion du cash-flow libre de premier plan. Fiserv gagne de l'argent grâce à des redevances, des licences et des ponctions sur les volumes de transaction. Elle opère dans un secteur fortement régulé, où la fiabilité et l'ancienneté érigent d'importantes barrières à l'entrée. Les clients renâclent à changer de prestataire lorsque ce système fonctionne. Dans la sphère des grands comptes, Fiserv profite de son excellente réputation et du conservatisme des institutions financières pour conserver son avance. Au sein d'organisations plus petites et chez les commerçants, la concurrence est plus féroce, mais le groupe tire son épingle du jeu grâce à sa force de vente et à sa force de frappe financière, qui lui permet de réaliser des opérations de croissance externe ciblées pour renforcer son offre dans les angles morts de la R&D interne.

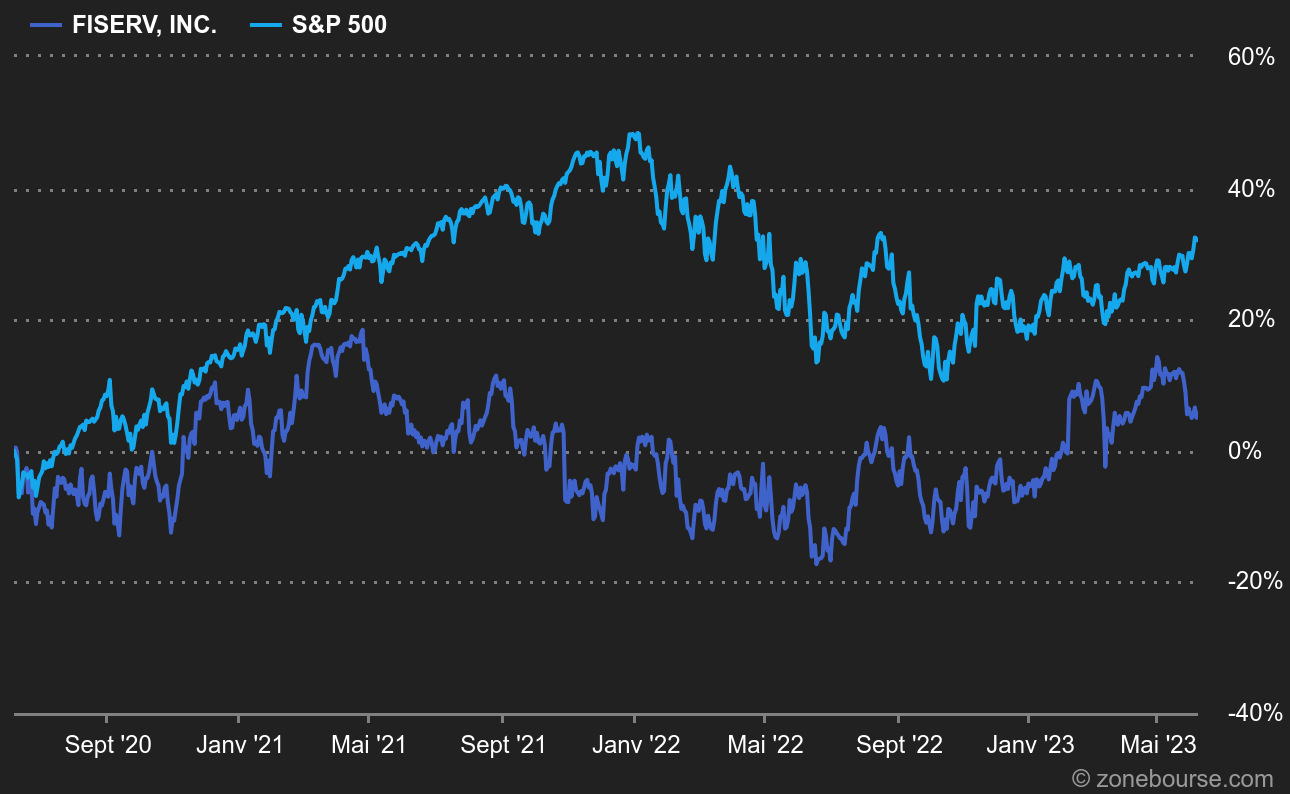

Toutes ces qualités n'ont pas empêché le titre de végéter en bourse ces dernières années. Il n'a pas fait d'étincelles en 2022, un mauvais millésime pour l'ensemble de la cote boursière. Mais il avait déjà baissé en 2021. Et en 2020. Deux explications à cela. Primo, Fiserv a dû gérer l'intégration de First Data, acquise pour 22 Mds$ en 2019. Cette opération d'envergure a entraîné quelques perturbations opérationnelles. Mais elle avait du sens d'un point de vue stratégique, puisqu'elle a élargi le périmètre aux activités commerciales, en particulier les terminaux de paiement en point de vente. Secundo, l'émergence des jeunes pousses de la fintech a relégué les vétérans du secteur au second plan en promettant mille maux à leurs modèles vieillissants. Il a fallu un peu de temps pour que les investisseurs se rendent compte qu'il s'agissait en fait d'un miroir aux alouettes. Les acteurs en place ont du répondant et les innovations financières, indéniables, n'ont finalement pas été en mesure de mettre en danger les grandes plateformes comme Fiserv.

Des investisseurs à reconquérir

| Période Fiscale : Décembre | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|---|---|---|

| Chiffre d'affaires 1 | 15 796 | 14 852 | 16 226 | 16 773 | 18 041 | 19 429 | 21 121 | 22 627 |

| EBITDA 1 | 4 909 | 5 440 | 6 370 | 7 202 | 8 208 | 8 944 | 9 809 | 10 825 |

| Résultat d'exploitation (EBIT) 1 | 4 294 | 4 363 | 5 212 | 5 882 | 6 729 | 7 431 | 8 263 | 9 201 |

| Marge d'exploitation | 27,18 % | 29,38 % | 32,12 % | 35,07 % | 37,3 % | 38,25 % | 39,12 % | 40,66 % |

| Résultat Avt. Impôt (EBT) 1 | 1 083 | 1 171 | 1 666 | 2 913 | 3 898 | 4 426 | 5 196 | 6 276 |

| Résultat net 1 | 893 | 958 | 1 334 | 2 530 | 3 068 | 3 422 | 4 008 | 4 999 |

| Marge nette | 5,65 % | 6,45 % | 8,22 % | 15,08 % | 17,01 % | 17,61 % | 18,98 % | 22,09 % |

| BNA 2 | 1,710 | 1,400 | 1,990 | 3,910 | 4,980 | 5,936 | 7,104 | 8,910 |

| Free Cash Flow 1 | 2 074 | 3 247 | 3 532 | 3 139 | 3 774 | 4 509 | 4 979 | 5 779 |

| Marge FCF | 13,13 % | 21,86 % | 21,77 % | 18,71 % | 20,92 % | 23,21 % | 23,57 % | 25,54 % |

| FCF Conversion (EBITDA) | 42,25 % | 59,69 % | 55,45 % | 43,59 % | 45,98 % | 50,41 % | 50,76 % | 53,38 % |

| FCF Conversion (Résultat net) | 232,25 % | 338,94 % | 264,77 % | 124,07 % | 123,01 % | 131,77 % | 124,24 % | 115,6 % |

| Dividende / Action 2 | - | - | - | - | - | - | - | - |

| Date de publication | 04/02/20 | 09/02/21 | 08/02/22 | 07/02/23 | 06/02/24 | - | - | - |

Les derniers chiffres le prouvent. La société a renoué avec une croissance à deux chiffres en début d'année et devrait signer, en 2023, des marges record. Les résultats élevés permettront de réduire l'endettement, qui est un peu élevé à la suite du rachat de First Data. La dette nette a culminé à 20,5 Mds$ à la fin de l'année 2022. Elle est attendue à moins de 14 Mds$ d'ici la fin 2025. Le management a multiplié dernièrement les messages de confiance. Parfois avec une pointe de cynisme, notamment quand le PDG a souligné que les performances de Fiserv montrent que sa stratégie est la bonne face au récit dominant sur le pouvoir de bouleversement des startups.

L'entreprise est clairement en train de redorer son blason. Cela n'a pas échappé à plusieurs gérants réputés pour leur vista (notamment François Rochon et John Armitage), qui ont réintégré le titre dans leurs sélections. Un signal positif pour l'avenir.