A l’image d’Unilever que nous avions analysé dans ces colonnes, General Mills est un gigantesque portefeuille de marques agroalimentaires. Bien que le groupe ait récemment mis les pieds dans le secteur très rentable et dynamique de l'alimentation animale, il reste trois fois plus petit que son homologue britannique en termes de chiffre d'affaires. Néanmoins, General Mills peut se vanter d'être parmi les principaux acteurs mondiaux du secteur et de bénéficier de la reconnaissance du grand public grâce à ses marques bien connues.

General Mills fait partie de ces conglomérats dont le nom est moins connu que les marques dont il est propriétaire. Au point de susciter des réactions du genre : “sérieux, ça leur appartient ça ?”. Les crèmes glacées Haagen-Dazs, les produits tex-mex Old El Paso, les boissons à base de lait Yoplait ou encore les céréales Cookie Crisp. Sans oublier Géant Vert, cette marque qui, peut-être, vous rappelle avec insistance son jingle. Elle est synonyme de légumes et de maïs, et de nombreux parents ont utilisé son célèbre personnage publicitaire pour persuader leurs enfants de terminer leur assiette de petits pois … En définitive, General Mills en possède une centaine dans de nombreux pays et presque aucune gamme de produits n’échappe au groupe : collations, céréales, pâtes, yaourts, crèmes glacées, repas, etc.

Quelques-unes des marques du groupe les plus connues en France (source : Zonebourse)

Bien qu’étant une entreprise multinationale, l’Amérique du Nord est le terrain de jeu favori de la société. Les ventes agroalimentaires au détail dans la région représentent 61% du chiffre d’affaires et celles à destination des restaurants et des chaînes de restauration, 10%. Les activités alimentaires à l’international comptent pour 17% des revenus. Les 12% restants sont générés par la division de nourriture pour les animaux de compagnie. C'est d'ailleurs cette dernière activité qui a permis au groupe de se relancer : jusqu’en 2018, ses résultats étaient en déclin progressif. General Mills a jeté son dévolu sur Blue Buffalo, une marque d'aliments pour animaux acquise pour 8 Mds$. Cette diversification est à l’image de ce que le rival Nestlé a réalisé avec Purina ou Nespresso. Conséquence directe, en 2019, le chiffre d’affaires passe de 15,7 Mds$ à 16,9 Mds$ après six années de décroissance et de stagnation.

La marque Blue Buffalo, acquise en 2018 et réalisant plus d’1 Md$ de chiffre d’affaires est une opération majeure pour le groupe (source : Blue Buffalo)

Depuis l'acquisition de Blue Buffalo, General Mills a connu une véritable renaissance. La crise covid a été traversée sans encombre et la croissance est - enfin - de retour. Entre 2018 et 2022, le chiffre d’affaires passe de 15,7 Mds$ à 18,9 Mds$. La profitabilité progresse aussi jusqu'à atteindre le niveau record de 14,3% à la fin du dernier exercice écoulé. Dans ce contexte, on peut souligner la belle progression du titre depuis le début de la recovery en 2018 ou il est passé de 37 € à son point bas à près de 90 € aujourd’hui. Notons que la société n’opère que très peu de rachats d’actions, même si son modèle génère des flux de trésorerie disponible importants. Sur la période allant de 2013 à 2022, les profits cash s’élèvent à 22,5 Mds$. La société distribue néanmoins un dividende croissant sur la période, qui est passé de 1,32 $ par action en 2013 à 2,04 $ par action l’an dernier.

Evolution du cours de bourse de General Mills

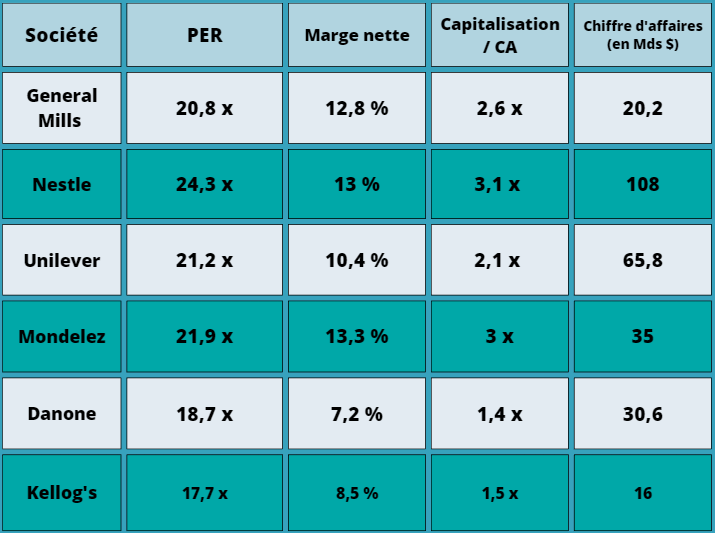

Le marché agroalimentaire, bien qu'étant très concurrentiel, est dominé par un petit nombre d'acteurs qui possèdent de nombreuses marques distribuées dans les grandes surfaces. Comme le montre le tableau ci-dessous, la valorisation des acteurs est globalement proche, l’américain Kellogg’s et Danone étant légèrement en dessous des autres compte tenu de leurs marges plus faibles. Nestlé, le numéro un mondial du secteur, garde une longueur d’avance étant donné son statut de locomotive. Mondelez se comporte également très bien avec les meilleures marges du marché, bien qu’il soit trois fois plus petit que Nestlé. En définitive, le marché est très concentré et les acteurs ont bien compris l'intérêt de diversifier leurs activités.

Comparaison de General Mills avec ses principaux concurrents pour l'année 2023 (source : ZoneBourse)

General Mills a fait des choix stratégiques audacieux qui lui permettent d'être l'un des acteurs les plus rentables du secteur. La société affiche une progression de 13% de ses revenus lors du troisième trimestre de son exercice décalé, traduisant le maintien d’une activité dynamique depuis 2018. Enfin, sans qu’il présente de risques majeurs à court terme - les objectifs annuels ont été relevés, avec pour cible, un bénéfice par action ajusté en croissance de 8% à 9% -, l’endettement sera à surveiller puisqu’il est supérieur au standard du marché.

General Mills, Inc. figure parmi les 1ers groupes agroalimentaires mondiaux. Le groupe propose des céréales de petit-déjeuner, des plats préparés, des légumes congelés, des pizzas surgelées, des pâtes prêtes à l'emploi, des yaourts, des desserts, des sauces, etc. notamment sous les marques Cheerios, Pillsbury, Green Giant, Old El Paso, Progresso, Wheaties, Häagen-Dazs, Nature Valley, Betty Crocker et Wanchai Ferry. Par ailleurs, General Mills, Inc. vend des aliments pour animaux de compagnie. L'activité s'organise autour de 2 marchés :

- distribution grand public ;

- restauration et boulangerie : vente de produits aux restaurants, aux boulangeries, aux exploitants de distributeurs automatiques de plats ainsi qu'aux cafétérias des écoles et des entreprises.

77,4% du CA est réalisé aux Etats-Unis.