Aussi affûté que possible

PUBLICATION RES./CA

Les inquiétudes concernant 2020 vont à l’évidence occulter l’ensemble des performances satisfaisantes de 2019. Performances d’autant plus rassurantes que le propriétaire et dirigeant a remis à niveau les actifs. Avec une large exposition aux métiers des serrures et fermetures, SFPI apparaît comme un groupe industriel discret et pragmatique, largement capable de faire face à l’impact du COVID-19 avec ses moyens propres .

ACTUALITÉ

SFPI a publié un résumé de ses comptes le 23 avril, complété aujourd’hui par l’ensemble de ses résultats. Le bilan fait apparaître un chiffre d’affaires de 562,5m€, inférieur aux prévisions (565m€), dont la croissance a été dominée (+2,3%) par les acquisitions.

A l’inverse, la partie récurrente du résultat opérationnel est largement supérieure à nos attentes (25m€) à 30,6m€, retraçant une stabilité des marges. Cette performance, comme la forte génération de FCF, auraient pu satisfaire les investisseurs mais le groupe a néanmoins décidé d’amortir à la fois les couches de survaleurs accumulées au fil du temps et d’anticiper les coûts de restructuration à venir.Aussi le résultat net tombe à 3,8m€ (contre 13,7m€ part du groupe en 2018). Rappelons qu’en France, l’amortissement des survaleurs n’est pas fiscalement déductible.

La rigueur comptable de SFPI n’a eu qu’un impact limité au niveau du bilan, les fonds propres représentant 199m€ (seulement marginalement affectés par l’impact actuariel des pensions) et la trésorerie nette atteignant 15m€.

Pour faire face aux incertitudes concernant 2020, la direction du groupe familial a décidé de ne pas verser de dividende au titre de 2019

ANALYSE

En 2019, sur le plan financier, SFPI fait encore une fois le choix de la prudence. S’il ne bénéficie certes pas d’une croissance rapide, le groupe prend de bonnes décisions, n’hésitant pas à faire des choix difficiles lorsque la rentabilité des actifs s’avère décevante.

Pour mémoire, alors qu’il donne aujourd’hui la priorité à ses activités de protection et de sécurité et se développe en grande partie par le biais d’acquisitions, ce petit groupe d’ingénierie reste attentif aux performances financières de chacune de ses entités afin de remédier sans attendre à la situation des retardataires. L’engagement familial et le bon sens ne plaident pas pour la tergiversation.

En 2019, la promesse de faire de la sécurité & protection des activités de premier ordre a été tenue. La contribution de la filiale DOM (36% du chiffre d’affaires, principalement dans la serrurerie) a été déterminante complétée de celle de MAC, qui regroupe un certain nombre de petites entités juridiques spécialisées dans les systèmes de fermeture et aux produits de sécurité dédiés à la construction. Ces dernières font par ailleurs de plus en plus appel au numérique en matière de marketing, avec des succès inattendus au niveau des activités B2B. Il s’agit d’une bonne nouvelle pour les perspectives à court terme d’autant plus appréciable dans une conjoncture pénalisée par les retombées de la crise sanitaire.

Les autres activités sont liées à l’ingénierie (traitement de l’air, échangeurs de chaleur) et tournées vers l’industrie. Alors que l’activité s’est quelque peu stabilisée à l’échelle de l’ensemble du groupe, la direction a pris la décision d’amortir le goodwill à hauteur d’environ 10m€ et de procéder à une restructuration préventive.

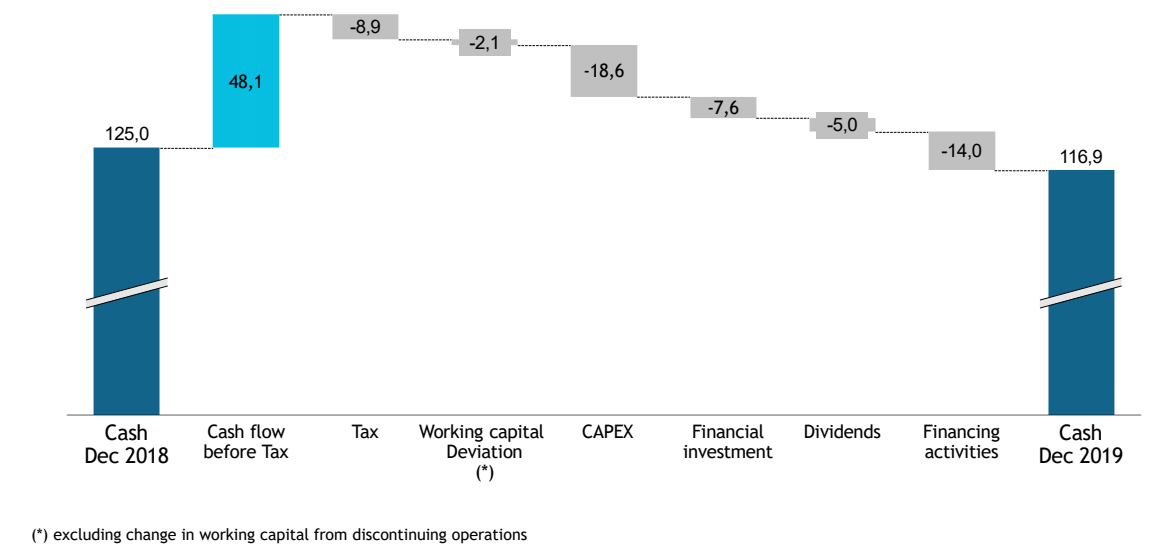

Du point de vue des flux financiers, 2019 aura également été une année très correcte. Comme le montre le tableau des flux présenté ci-après, la trésorerie brute a été globalement stable, à 117m€ en fin d’exercice.

Il convient de noter que la situation financière de la société mère est notoirement robuste et qu’elle n’a aucune dette nette. Elle a collecté environ 10m€ auprès de ses filiales en 2019 et reversé environ 5m€ à ses propres actionnaires (au titre de dividendes 2018).

La perte d’activité liée à l’épidémie de COVID s’est faite sentir dès la mi-mars 2020, entraînant une chute du chiffre d’affaires à 87m€ au T1 (contre 110m€ en 2020). Pratiquement nul en France, le chiffre d’affaires sur avril et mai ne devrait être que très modeste à l’étranger (40% du total) où le confinement a été globalement moins strict.

Alors qu’une reprise était attendue en juin, l’activité reste freinée par des difficultés logistiques signifiant que les installateurs ne peuvent tout simplement pas travailler normalement.

Nos prévisions pour 2020 en termes de chiffre d’affaires sont les suivantes (elles devraient être révisées chaque mois). Elles conduisent à un repli de 23%.

Au niveau des coûts, les salariés français (environ 2 400 personnes) ont été mis au chômage partiel pendant environ deux mois, la majeure partie des coûts étant supportés par le système de protection du travail français. L’aide pourrait représenter une économie de coûts de 9m€ par mois (environ 20m€ en tout ?). Néanmoins, la base de coûts sur 12 mois avoisine toujours 420m€, dont une bonne moitié est fixe. De fait, il serait surprenant que SFPI parvienne à ne pas publier un EBIT négatif en 2020. A ce jour, nous le supposons nul ou à peu près.

La principale difficulté et la plus grande incertitude concernent la profondeur des cicatrices. Si les activités liées à l’industrie pourraient renouer avec la normale d’ici les 12 prochains mois, nul ne sait comment les secteurs de la construction de bureaux et de logements réagiront. Alors que les dépenses discrétionnaires en articles coûteux (notamment les nouveaux systèmes de fermeture) pourraient être reportées, le crédit bon marché et/ou les subventions pourraient à l’inverse jouer favorablement.

Pour être prudents, nous avons retenu l’hypothèse d’un retour du chiffre d’affaires lié à l’industrie à son niveau d’avant la crise à l’été 2021. Nous supposons en revanche qu’il faudra attendre 24 mois (jusqu’à l’été 2022) pour renouer avec des ventes comparables à celles de 2019. L’ensemble de ces hypothèses sont, à l’évidence, très arbitraires.

La priorité donnée par le groupe à un bilan très solide constitue un atout évident pour faire face aux incertitudes nées de la crise sanitaire. L’annulation du dividende 2019 est un message clair : la direction ne prendra aucun risque. Il est également précieux que la restructuration/réorganisation préventive des sous-entités ait été provisionnée en 2019. Idéalement ces dernières sont désormais en mesure de faire face aux incertitudes de 2020 en termes de performances opérationnelles.

Si la question du financement se ramène largement aux tensions inévitables sur le fonds de roulement, sur une base trimestrielle, les informations sont trop parcellaires pour que des observateurs extérieurs puissent se faire un jugement. Il convient de rappeler que SFPI ne “tire” pas sur ses fournisseurs et privilégie plutôt la qualité de ses chaînes d’approvisionnement. SFPI est ainsi de fait contraint de supporter les tensions découlant de l’érosion des clients (et quelques retards de paiement limités jusqu’à présent) et des charges fixes de fonctionnement.

En guise de première estimation du stress lié à 2020, nous prévoyons que la génération de FCF sera renforcée par la baisse des créances client découlant de la contraction du chiffre d’affaires. De fait, la trésorerie nette passerait à 25-30m€ environ, augmentant d’environ 10-15m€. A l’évidence, le phénomène inverse devrait se produire en 2021, les liquidités étant alors absorbées par les besoins en fonds de roulement.

IMPACT

Par rapport aux prévisions antérieures à la crise sanitaire, nous avons révisé fortement en baisse nos BPA pour 2020 et 2021 à respectivement 0€ et 0,15-0,17€ (contre 0,21€ et 0,25€ précédemment). Pour mémoire, le BPA 2019 ajusté est passé de 0,17€ à 0,16€.

Au niveau du bilan, nous n’anticipons pas de tensions insurmontables, SFPI pouvant notamment libérer une partie de ses fonds de roulement.