Alors je vais tout de suite démarrer par une précision sémantique avec la phrase "Holcim et Lafarge signent une fusion entre égaux". C'était en 2014. Et c'est un mensonge, comme dans les phrases "Technip et FMC signent une fusion entre égaux" ou "Daimler et Chrysler signent une fusion entre égaux". Pour paraphraser George Orwell, dans ce genre de fusion, certains sont plus égaux que d'autres. Il y a des signaux qui ne trompent pas : l'identité du dirigeant opérationnel, ou le lieu du siège social par exemple. Entre Holcim et Lafarge, c'était presque cousu de fil blanc, d'autant que les termes "égalitaires" de l'origine ont été amendés avant la signature définitive au détriment du Français, pour des questions de valorisation. Mais même avec une parité légèrement dégradée, les analystes considéraient que les actionnaires d'Holcim étaient moins bien lotis que ceux de Lafarge, dont les fondamentaux était moins qualitatifs.

Holcim aura mis sept ans à digérer Lafarge, jusqu'à faire disparaître la marque plus que centenaire en début d'année : LafargeHolcim est devenu Holcim. Je laisse la parole à Valère Gogniat, du grand quotidien suisse Le Temps, qui écrit dans un article daté de 2021 : "Dans les couloirs du quartier général d’Holcim, à Zoug, il n’y a plus de trace de Lafarge. On déniche avec peine une brochure de la LafargeHolcim Foundation sur un présentoir de la réception" après ce "mariage entre égaux qui a finalement davantage ressemblé à un mariage entre ego". Tout est dit.

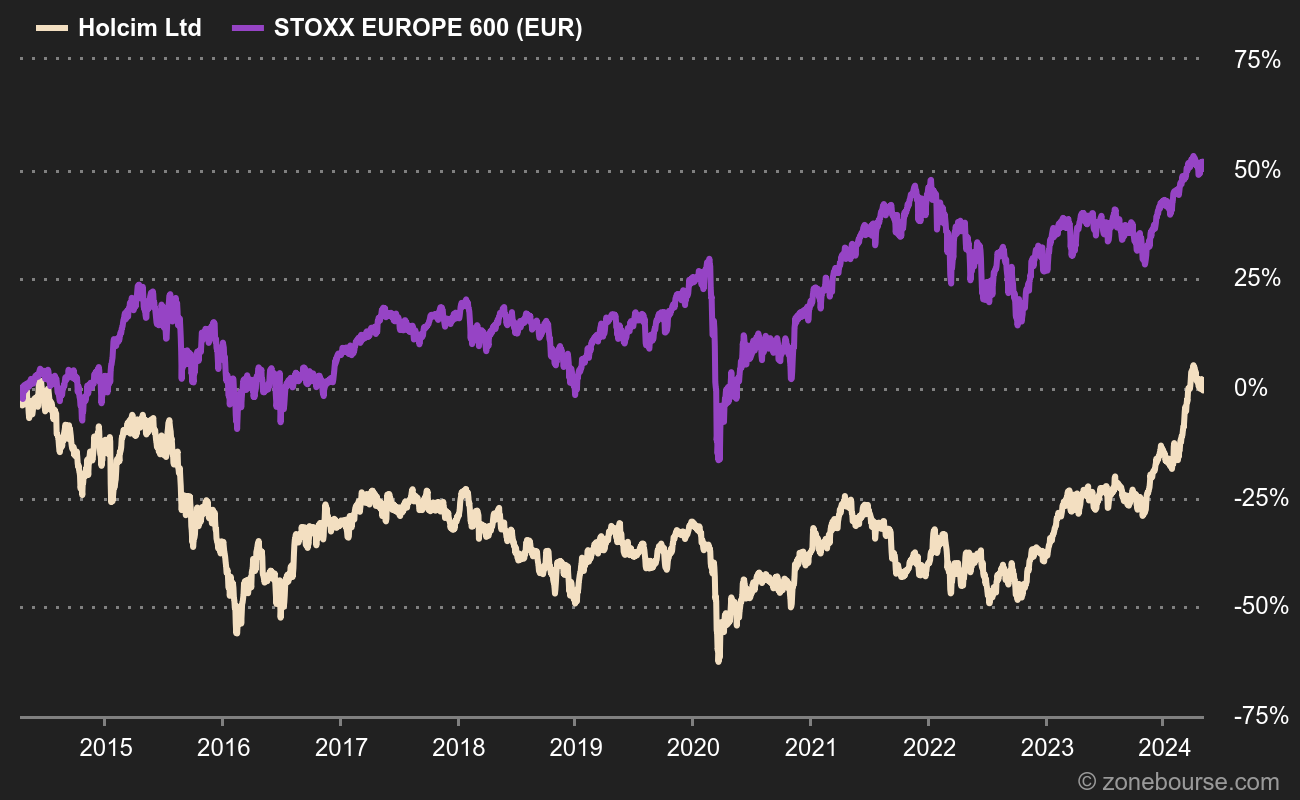

Boursièrement, le mariage entre ego n'a pas très bien marché non plus, même si l'antitrust n'avait finalement pas trop contrarié le rapprochement entre les deux plus gros cimentiers du monde. Un coup d'œil au cours de bourse vaut toutes les démonstrations : 1+1 ne font pas 2 mais 0,6 depuis l'annonce du rapprochement. Notez que dividende intégré, le titre Holcim a quand même perdu 18,4% depuis avril 2014.

Evolution de l'action Holcim et du STOXX Europe 600 depuis l'annonce du rapprochement Holcim / Lafarge

Pour ajouter l'injure à l'outrage, l'indice large européen STOXX Europe 600 a gagné 45% dans l'intervalle. Le tout malgré l'arrivée aux commandes en 2017 de Jan Jenisch, auréolé de son statut de star du secteur pour avoir fait une success-story de Sika (coucou Saint-Gobain). Le qualificatif le plus utilisé dans les milieux financiers pour dépeindre l'opération LafargeHolcim est "destruction de valeur". De surcroît et en dépit de la disparition progressive du patronyme, Lafarge pourrait encore peser dans la balance : l'ignoble affaire de la cimenterie syrienne pourrait encore coûter quelques billets à Holcim.

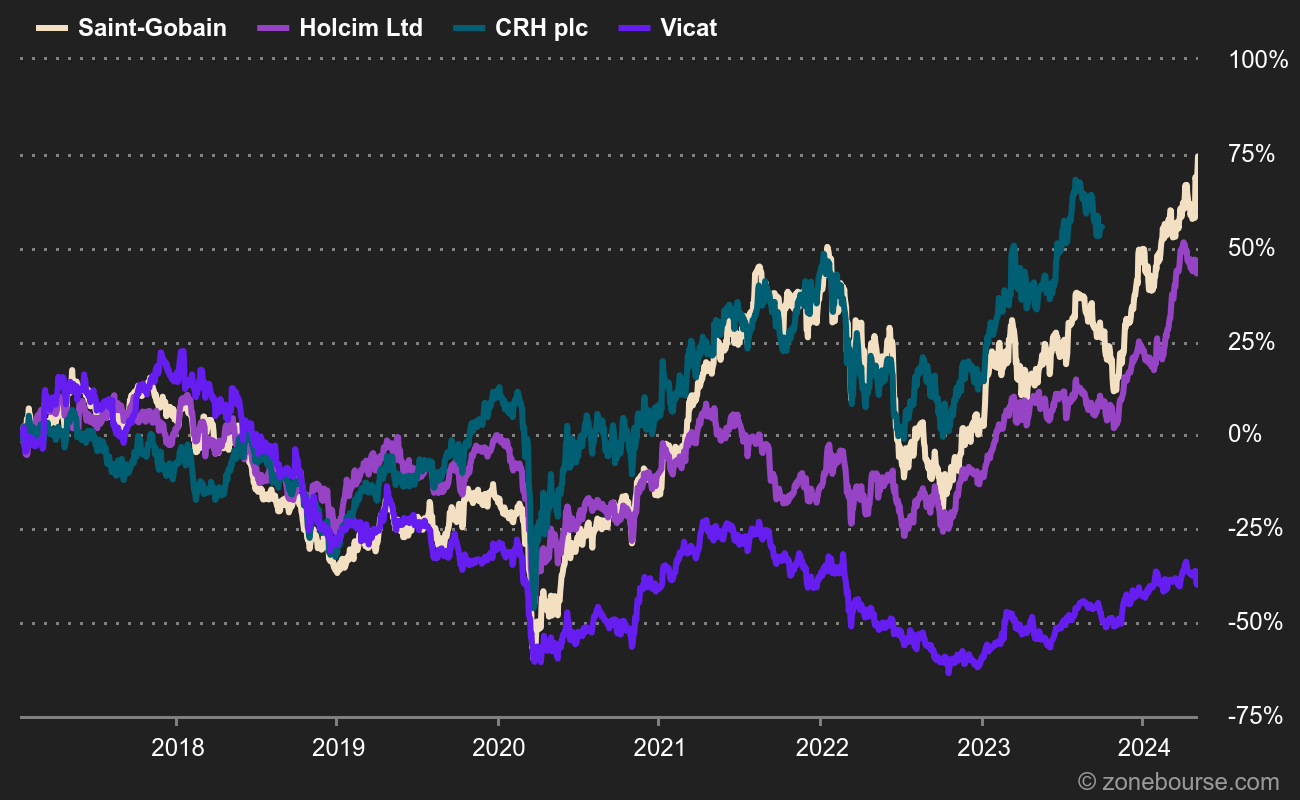

Actuellement, le dossier a l'air plutôt bon marché avec son PER de 10,9 fois les résultats 2022, son rendement du cash-flow libre élevé et son rendement d'aristocrate. Mais il n'attire pas les foules en dépit de l'un des consensus analystes les plus favorables en Europe (75% d'avis positifs, aucun avis négatif sur 20 analystes). Les investisseurs n'ont visiblement toujours pas digéré le fiasco du mariage et même les plus fidèles ont l'air lassés du manque de progrès. Pour ne rien arranger, l'épée de Damoclès syrienne est toujours dans les esprits, puisque des amendes substantielles pourraient frapper le groupe, même si Holcim n'est qu'une victime collatérale de l'enquête en cours. Le parcours sur cinq ans de quatre valeurs du secteur des matériaux de construction montre bien que les financiers sont allés chercher la performance sur CRH ou Saint-Gobain plutôt que sur Holcim.

Holcim à la traîne face à Saint-Gobain ou CRH. Heureusement, Vicat est là

"Fallait pas l'inviter" identifie des entreprises plutôt qualitatives qui traversent une passe compliquée en bourse. Sait-on jamais, elles pourraient s'en remettre ! Les derniers articles de la rubrique :