Ingredion est une entreprise spécialisée dans la fabrication et la vente d'une vaste gamme d'ingrédients de base et de spécialités destinés aux marchés alimentaire et industriel, tels que les amidons et les édulcorants. Basée dans l'Illinois, l'entreprise a connu une dynamique croissante au cours des deux dernières années, grâce à d'impressionnantes augmentations de tarifs.

Les produits transformés tels que les snacks, les boissons sucrées, les bonbons et bien d'autres ont un point commun, en plus d'être appréciés par les gourmands : ils contiennent souvent des édulcorants tels que le sirop de glucose, des agents de texture et parfois des protéines végétales. Ces produits sont le cœur de métier d’Ingredion, qui propose une très large gamme d’ingrédients fonctionnels. Les ventes de l'entreprise sont principalement axées sur l'alimentation (54 % de ses activités), suivies par les ingrédients pour la nourriture animale (11 %). Viennent ensuite les produits pour boissons (8%) et ceux à destination au brassage (8%). En raison de la concurrence féroce sur ses marchés, notamment aux États-Unis, de grands acteurs industriels tels qu'Archer-Daniels-Midland Company, Cargill, Tate & Lyle, etc., ont intégré verticalement une grande partie des fournisseurs d'ingrédients de base. Par conséquent, Ingredion a élargi sa gamme de produits pour inclure de nombreux produits de niche, à la fois dans les secteurs alimentaire et industriel, tels que les films de protection alimentaire et les matériaux d'emballage, qui représentent au total 19 % des ventes de l'entreprise.

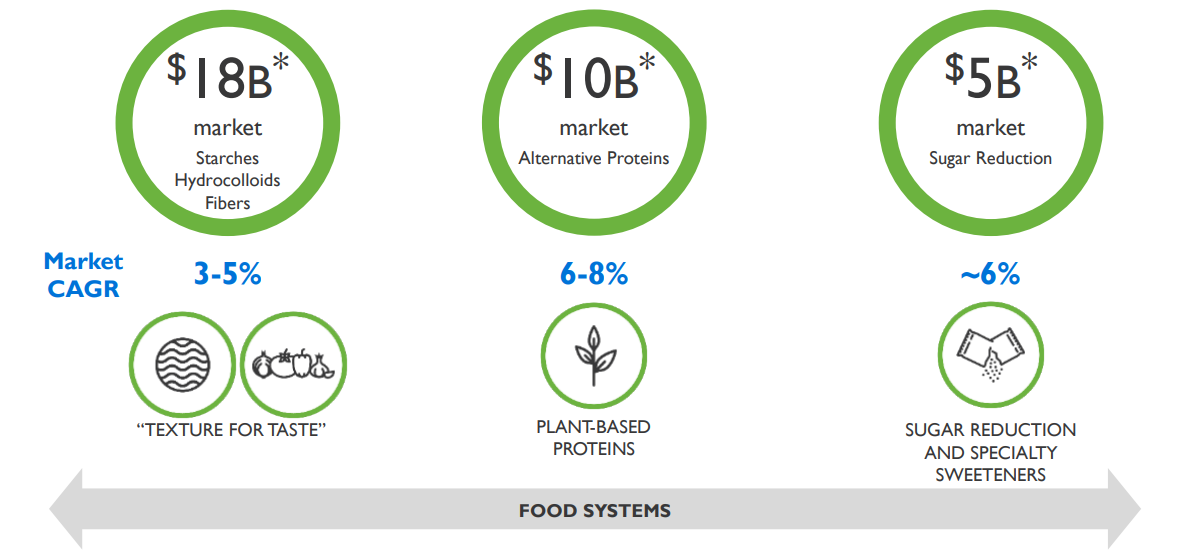

L’ensemble des marchés auxquels la société s’adresse est considérable (source : Ingredion)

L’Amérique du Nord est le cœur du réacteur de la société puisque la région représente 62,2% des revenus et 60,3% du profit opérationnel. Ce n'est pas surprenant étant donné que ce continent est le terrain de jeu privilégié de grands acteurs de l'industrie agroalimentaire - tels que Coca Cola, Pepsi, Mondelez, General Mills (analysé dans cet article), etc - qui utilisent des édulcorants et des amidons dans de nombreux de leurs produits. Le reste du chiffre d’affaires est réparti équitablement entre l’Asie Pacifique et l’Amérique du Sud (14% chacun) tandis que l’Europe, le Moyen Orient et l’Afrique - zone EMEA - compte pour 10% des revenus.

Les produits d’Ingredion sont utilisés dans de nombreux produits de l’agroalimentaire (source : Ingredion)

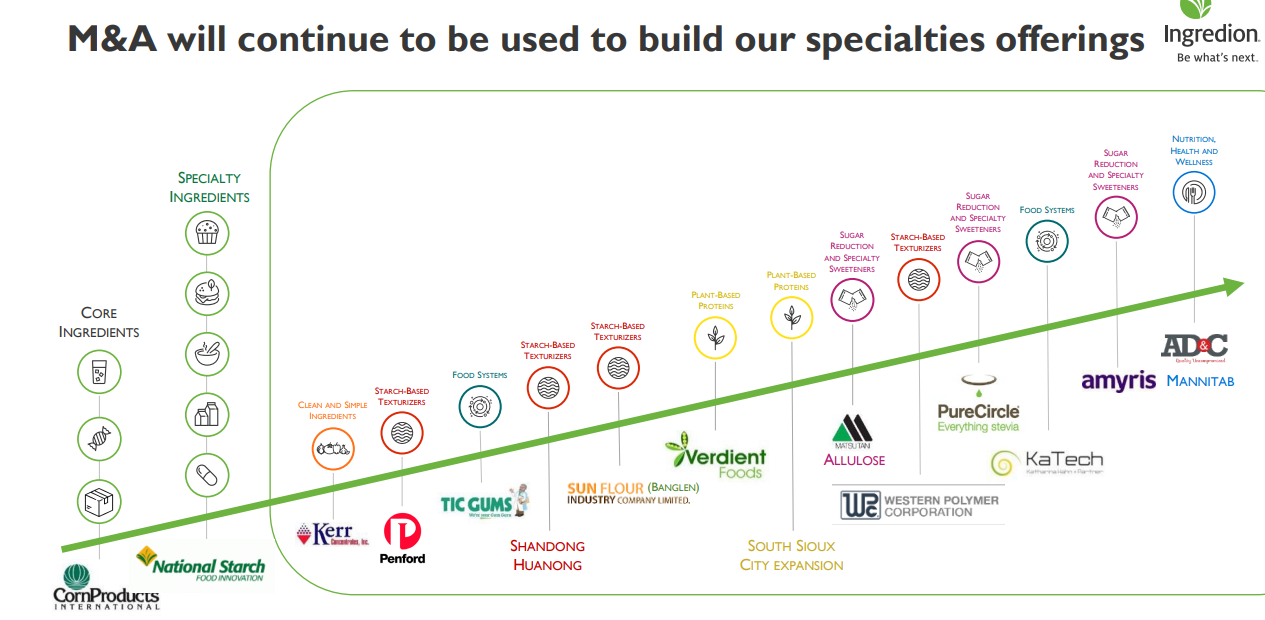

À la base de la chaîne de production, Ingredion a réussi à augmenter ses tarifs de manière assez significative au cours des deux dernières années. Ces hausses de tarifs sont largement responsables de la progression du chiffre d'affaires de 32,7% entre 2020 et 2022. Pour autant, cette hausse significative ne doit pas masquer le tunnel duquel sort la société. Sur le cycle allant de 2013 à 2020, la société n’a pas connu de croissance et la rentabilité ne s’est pas non plus améliorée malgré une politique de croissance externe agressive dans les ingrédients de spécialité. Ces derniers ne représentant que 34% du chiffre d’affaires, il s’agit surtout de petites acquisitions. Pour autant, l’endettement prend de plus en plus de place dans le bilan de la société. Le ratio de dette sur EBITDA est passé de 1,53 fois en 2013 à 2,24 fois l’an dernier.

Croissance externe du groupe dans les ingrédients de spécialités (source : Ingredion)

Les flux de trésorerie opérationnels générés, soit 3,3 Mds$ entre 2013 et 2022, ont été largement utilisés pour rémunérer les actionnaires de deux manières. D'une part, par le biais de rachats d'actions, réduisant le nombre de titres de 76,7 millions à 65,5 millions. D'autre part, par le versement de dividendes qui ont augmenté de manière constante sur la période, passant de 1,56 $ par action en 2013 à 2,76 $ par action en 2022. En bourse, ces éléments permettent de compenser quelque peu la faiblesse du cours depuis les sommets atteints en 2016 à 145 $. Pour retrouver des niveaux de performances boursiers comme la société l’a connu dans les années précédentes, il faudra maintenir un niveau de croissance durable. 2023 est bien engagé puisque cette année Ingredion vise une croissance du chiffre d’affaires dans une fourchette allant d’une hausse à un chiffre élevé à deux chiffres faible, avec encore, des hausses de prix, dues aux cours toujours importants des matières premières, notamment le blé, le maïs et le tapioca.

Ingredion est une société qui joue un rôle essentiel en fournissant des ingrédients indispensables pour la préparation d'aliments transformés, et sa diversification est un atout majeur. Cependant, la croissance a été absente pendant une longue période. Les deux derniers exercices se sont malgré tout très bien passés et l’entreprise à tiré profit de l'inflation. Il sera important de surveiller de près les prochaines publications financières ainsi que l'évolution de l'endettement. Enfin, il convient de noter que la société pourrait potentiellement faire partie de notre sélection de valeurs "Dividend Aristocrats" en raison de ses retours réguliers et maîtrisés aux actionnaires sur une longue période.

Ingredion Incorporated est un fournisseur mondial de solutions d'ingrédients qui transforme les céréales, les fruits, les légumes et d'autres matières d'origine végétale en solutions d'ingrédients à valeur ajoutée pour les marchés de l'alimentation, des boissons, de la nutrition animale, de la brasserie et de l'industrie. Elle développe, produit et vend une variété d'ingrédients pour l'alimentation et les boissons, principalement des amidons et des édulcorants, pour diverses industries. Elle opère à travers quatre segments : Amérique du Nord, Amérique du Sud, Asie-Pacifique et Europe, Moyen-Orient et Afrique (EMEA). Ses produits proviennent principalement de la transformation du maïs et d'autres matières à base d'amidon, telles que le tapioca, la pomme de terre et le riz. Ses lignes de produits comprennent des amidons et des édulcorants, des produits pour l'alimentation animale et de l'huile de maïs comestible. Les produits à base d'amidon comprennent des amidons de qualité alimentaire et industrielle, ainsi que des biomatériaux. Les produits édulcorants comprennent les sirops de glucose, les sirops à haute teneur en maltose, le sirop de maïs à haute teneur en fructose, le colorant caramel, le dextrose, les maltodextrines et les solides de glucose et de sirop.