Avant de se plonger au cœur de l’analyse du géant de la logistique, il peut être utile de préciser, pour éviter toute confusion, que le Suisse n’est en rien lié à son homonyme allemand du secteur alimentaire, producteur de cornichons et de sauces.

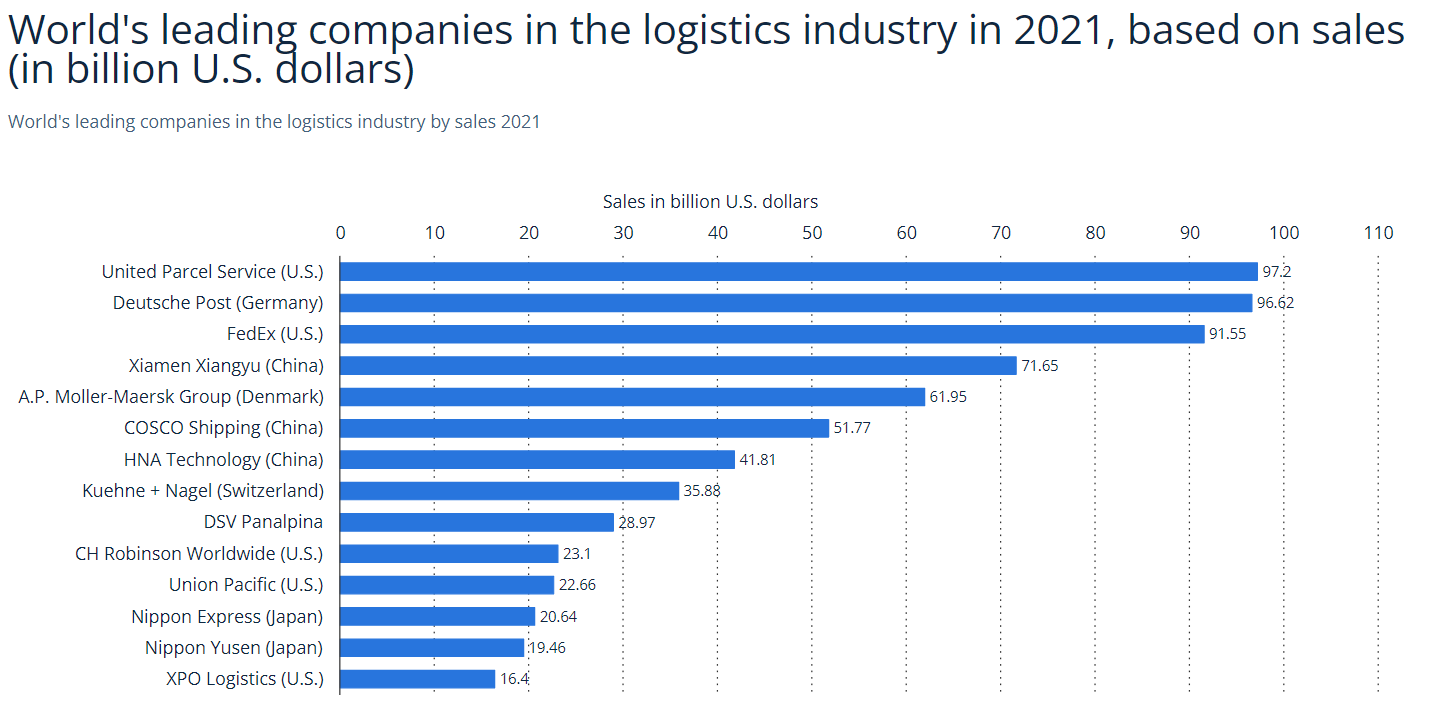

Kuehne + Nagel est un prestataire de services logistiques. Il ne possède pas de flotte en propre - contrairement au géant danois Maersk, plus grand exploitant mondial de navires de transports - mais crée des partenariats avec des sociétés de transport afin par exemple d’organiser une traversée maritime, gérer la documentation, régler les formalités douanières, suivre les expéditions et les marchandises en circulation, ou encore gérer les risques et négocier les tarifs. En définitive, la société se classe au 8ème rang des acteurs mondiaux de la logistique. Un acteur de premier plan, donc.

Classement mondial des acteurs de la logistique en 2021 (source : Statista)

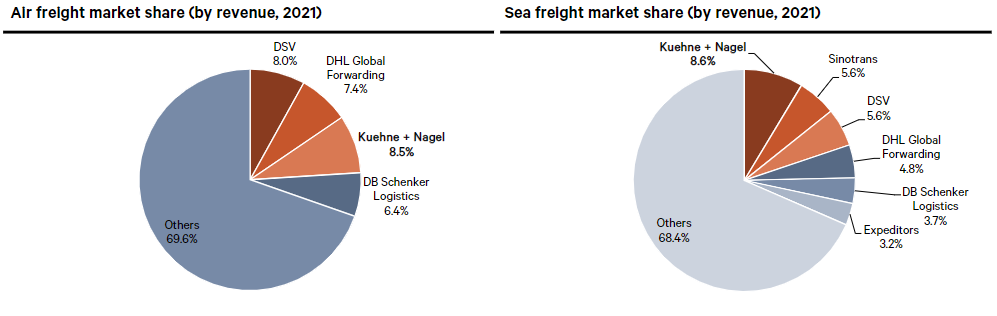

La société opère dans quatre spécialités du fret. Elle est leader mondiale sur deux d'entre elles : le transport maritime (47,6% du chiffre d’affaires) et aérien (29,7%). L’entreprise a opéré le transport de 4,4 millions de conteneurs sur les eaux en 2022 et plus de 2,2 millions de tonnes de marchandises dans les airs. Sur cette dernière activité, le groupe a changé de dimension en 2021, suite au rachat du chinois Apex International. Les activités de logistique contractuelle (12,5% du total) et du transport routier (10,1%) viennent compléter l’offre diversifiée de la société.

Les positions de leader mondial dans le maritime et l’aérien (source : Berenberg)

K+N présente l’atout d’avoir un actionnariat familial avec 53% du capital entre les mains de l’homme d'affaires allemand Klaus Michael Kühne, petit-fils du fondateur de la société. L’homme le plus riche d’Allemagne possède aussi 30% de l’armateur Hapag-Lloyd, 15% de la compagnie aérienne Lufthansa et 3% du chimiste Brenntag.

La société affichait des performances médiocres au niveau de la croissance des revenus depuis une dizaine d'années. Mais la reprise du commerce international survenue en 2021 a été un tournant et les résultats ont explosé. Le chiffre d’affaires, qui oscillait entre 18,5 MdsCHF et 21,3 MdsCHF entre 2013 et 2020 s’est élevé à 39,3 MdsCHF en 2022. Pourtant, les volumes n’ont pas augmenté et sont même inférieurs à ceux de 2020.

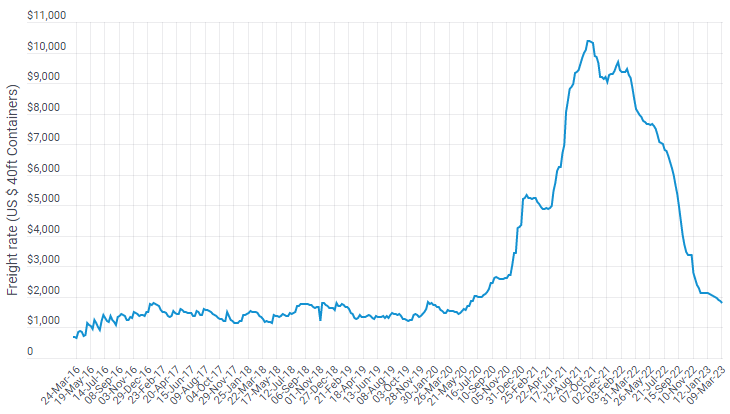

La raison se trouve dans les prix du transport en général, qui se sont littéralement envolés et qui sont en partie à l’origine de l’inflation. En effet, les entreprises expéditrices n’ont eu d’autres choix que d’augmenter leurs prix puisque le transport leur coûtait plus cher. Le prix d’un conteneur, passé de 1 500 $ fin 2020 à plus de 10 000$ fin 2021 est depuis retombé à des niveaux plus raisonnables, aux alentours de 2 000$ le conteneur. Durant la période, la marge nette de K+N a doublé tandis que le cours de l’action a triplé avant de redescendre à des niveaux de valorisation réalistes.

Evolution du prix d’un conteneur (source : Drewry Supply Chain Advisors)

La principale faiblesse de l’entreprise provient toutefois de sa dépendance à ces mêmes tarifs de transport, qui ont fait son bonheur lors des deux derniers exercices. Il faut considérer les bénéfices des exercices 2021 et 2022 comme des ovni dans le paysage, avant une phase de normalisation qui devrait intervenir à partir de 2023. Mais cet argument est déjà compris dans le cours de l’action, qui a cédé plus de 30% depuis ses plus hauts historiques de septembre 2021.

Les courbes jaune et verte du graphique ci-dessous illustrent bien cette phase hors norme qu’à connue la société lors des deux exercices précédents.

Les exercices 2021 et 2022 ont été exceptionnels (source : Zonebourse)

Pour autant, le titre garde du potentiel. Bien que la région EMEA - pour Europe Moyen-Orient et Afrique - soit la première région du groupe avec 51,9% des ventes, Kuehne + Nagel étend son spectre géographique et accroît sa part de revenus venant des régions dynamiques que sont les Amériques (34,8% des ventes contre 27,3% en 2017) et l'Asie (13,3% des revenus contre 10,7% cinq ans plus tôt).

Le cours de bourse est retombé à des niveaux de valorisation plus raisonnables (source : Zonebourse)

Au delà du renforcement de parts de marché dans les métiers déjà existants - croissance interne - et du potentiel dans le transport de produits de spécialités, comme les médicaments ou les semis-conducteurs (le groupe ambitionne des revenus de 500 MCHF dans les puces magiques d’ici 2026), K+N devra avoir recours à la croissance externe dans un marché en pleine consolidation, ou les gros avalent souvent les sociétés plus petites. Doté d’une bonne capacité à générer des free cash flow - la marge de FCF ressort à une moyenne de 7% pour les trois derniers exercices, contre un niveau en année normale d’environ 3% - la société devrait être en mesure d’acquérir des entreprises. Comme elle l’a fait avec Apex International, qui lui a permis de renforcer ses positions en Asie. Le bilan est solide, il n’y pas endettement à signaler, et la trésorerie devrait être largement dans le vert à fin 2023. Il faudra cependant surveiller les synergies créées avec les sociétés acquises.

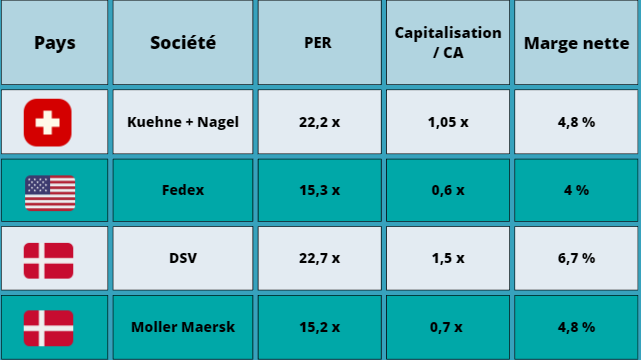

Kuehne + Nagel contre quelques comparables pour l’exercice clos 2023. Les chiffres sont prévisionnels (source : Zonebourse)

Bien que le métier de la logistique ne soit pas générateur de fortes marges (coûts de main d'œuvre élevé, carburants, taxes, etc), le Suisse fait partie des bons élèves en termes de rentabilité, quoique derrière DSV, son principal concurrent et l’un des seuls à être présent sur les mêmes marchés. Côté valorisation, K+N bénéficie d’une prime par rapport aux pures players d’une spécialité. Sa diversification et ses positionnements solides sur ses marchés cibles font cependant de Kuehne Nagel un acteur moins risqué qu’un spécialiste.

Le PER actuel est dans sa moyenne des douze dernières années (22,5 fois) et le dossier reste cher pour le secteur. K+N est un acteur intéressant à jouer si les craintes de récession venaient à s'éloigner car la société est bien placée pour profiter des périodes de reprise économique. Également, les fondamentaux sont solides et le levier financier pourra être mis à l'épreuve pour continuer les opérations de croissance externe Enfin, Kuehne + Nagel offre une exposition “asset light” au secteur de la logistique.