Sur le papier, voici le discours servi aux investisseurs :

MP Materials est le seul producteur de terres rares aux Etats-Unis et le seul producteur de néodymes dans l’Occident (la Chine contrôle le gros de la production mondiale). Ces métaux stratégiques sont indispensables pour quasiment toutes les industries, en particulier pour la défense, les technologies et les nouvelles applications industrielles type batteries pour véhicules électriques. Dans l’ère de la transition écologique que nous vivons mais également de l’indépendance énergétique renforcée depuis la guerre commerciale entre la Chine et l’Amérique de Donald Trump en 2018 puis de la guerre en Ukraine en 2022 qui a redivisé l'Occident et l’Orient, MP Materials se place comme un acteur essentiel pour sauver le rêve américain. MP Materials vient d’ailleurs de recevoir le soutien du Pentagone, ça en jette quand même pas mal (même si en pratique ça ne veut pas dire grand chose), de quoi renforcer un pitch déjà parfait à servir à une clientèle d’investisseurs retail.

En réalité, la soupe n’a pas le même goût que dans la pub :

A vrai dire, il y a ici tous les indicateurs de quelque chose de louche. Voici déjà quelques idées en vracs pour vous préparer à ce qui va suivre : un actif à l’histoire peu glorieuse (Mountain Pass), un CEO clinquant sans expérience dans l’industrie minière, l’implication de deux hedges funds douteux (dont l’un est dirigé par ledit CEO), une cotation via un SPAC sponsorisé par Chamath Palihapitiya (attention à son passif), une relation incestueuse avec l’actionnaire chinois lié au PCC, une valorisation délirante, des ventes massives d'insiders, une instruction judiciaire en cours, et un surfaçage à fond sur la vague “technologie verte” et “véhicules électriques”.

Alors, si vous le voulez bien, commençons par le commencement : les métaux rares.

Nous entendons souvent ce terme barbare de métaux rares sans vraiment comprendre ce qui fait leur rareté.

La plupart de nos objets électroniques du quotidien (smartphone, ordinateur, etc) contiennent des métaux (dont le nom vous dit sûrement quelque chose) tels que l’aluminium, le cuivre, l’étain, le fer, le cobalt, le lithium, le silicium mais également des métaux moins connu du grand public tels que l’yttrium, le terbium, l’indium, l’europium, le praséodyme, etc. Ces métaux, plus ou moins rares, se retrouvent sur le tableau périodique des éléments (ça vous rappelle sûrement vos cours de collège pas vrai ?)

Le terme de métaux rares s’inspire de la dénomination de terres rares qui désignait au XVIIIème siècle un regroupement de 17 métaux aux propriétés chimiques voisines dans le tableau périodique des éléments dont l’extraction était compliquée à cette époque. Cependant, aujourd’hui, le terme de métal rare ne renvoie à aucun critère universel de rareté. Tout dépend du paramètre que l’on considère (difficulté d’extraction, concentration dans le sol, production, etc). Certains de ces métaux rares sont peu présents dans la croûte terrestre (le platine par exemple dont la concentration moyenne dans le sol est d’environ 0,005 mg/kg) et d’autres non (le cérium par exemple est considéré comme rare, alors qu’il est plus présent que le cuivre qui lui n’est pas considéré comme rare). Les terres rares sont souvent mélangées les unes aux autres et leur obtention sous forme purifiée est difficile et très polluante. Un métal peut aussi être considéré comme rare juste parce qu’il n’est pas beaucoup produit, c’est le cas du palladium par exemple dont la production est 7000 fois inférieure à celle du fer. Finalement, au lieu de parler de métaux rares, il est plus exact de parler de métaux stratégiques. Sur les 47 métaux stratégiques répertoriés, il y a 42 métaux minerai dont 17 terres rares. Les métaux rares sont en somme ceux sur lesquels pèse une très forte tension économique et géopolitique.

Retenez ces trois choses pour la suite de l’article :

- Malgré leur nom, beaucoup de terres rares sont en abondance et en oversupply. Il y a de nombreuses fluctuations - d’ordre essentiellement spéculatif - mais la dynamique à long terme penche clairement en faveur d‘un rapport de force qui favorise la demande par rapport à l’offre. Par ailleurs, on découvre sans cesse de nouveaux gisements et de larges territoires restent encore inexplorés.

- L’extraction n’est profitable nulle part sauf en Chine où les conditions d’emploi de main-d'œuvre et les standards environnementaux sont beaucoup moins exigeants qu’en Amérique du Nord.

- Ce n’est pas tellement l’extraction de terres rares qui est sensible mais leur raffinage. Ce dernier est un désastre écologique. Pour l’instant les principaux sites sont en Asie, notamment en Chine et en Malaisie (proches des grands gisements exploitables économiquement). Ça ne sert à rien d'extraire des terres rares si on a pas les capacités de raffinage… qui coûtent très cher donc, et sont un désastre écologique.

Pour aller plus loin sur la compréhension de cette industrie, je vous invite à lire notre Guide thématique sur les métaux stratégiques ou à consulter notre Liste thématique sur le sujet.

Maintenant que vous savez de quoi on parle, on peut se plonger au cœur de notre affaire.

L’histoire du site de Mountain Pass avec à sa tête aujourd’hui l’entreprise MP Materials fait tout de suite penser au film Gold avec Matthew McConaughey qui présente de manière fort ludique un schéma de fraude tellement classique dans l’industrie minière.

- Un actif peut être pas si idyllique

Parlons déjà du principal actif de MP, à savoir le gisement de Mountain Pass en Californie près de la frontière avec le Nevada, sur la route reliant Las Vegas à Los Angeles. Ce site est exploité depuis 1951 par divers propriétaires : Molybdenum Corp of America, puis Unucal à partir de 1977, Chevron a repris la suite à partir de 2005, puis MolyCorp à partir de 2010 jusqu’à sa banqueroute en 2015 et enfin MP Materials depuis.

L’histoire du précédent propriétaire MolyCorp est évidemment inquiétante. MolyCorp a fait faillite en 2015 après n’avoir jamais réussi à rentabiliser son activité d’extraction de terres rares (premier signe pas super rassurant).

A noter que le site de Mountain Pass a été à chaque fois vendu avec un rabais : divers fonds de private equity l’avaient racheté 80 millions de dollars à Chevron avant de le placer dans MolyCorp (MolyCorp avait ensuite procédé à une IPO et levé 400 millions de dollars) puis ensuite JHL Capital (le hedge fund dirigé par James Litinski, l’actuel CEO et président de MP Materials) l’avait ensuite racheté pour seulement 20 millions de dollars à l’été 2017. Quelques miettes pour un actif présenté comme “hyper rentable et stratégique” (c’est encore un nouveau mauvais signe que nous avons là).

Pour résumer, ce site bien connu et exploité par divers opérateurs (dont certains renommés : Unocal et Chevron) n’a vraiment pas l’air d’une poule aux œufs d’or, loin de là.

Après son incorporation, MP Materials a effectué un repositionnement sur l’extraction de néodyme et de praséodyme (deux métaux classés parmi les 17 terres rares qui existent et utilisés dans la fabrication de batteries et d’éoliennes) mais aussi de cérium (utilisé dans les catalyseurs automobiles, le polissage du verre et les LED), lanthane (utilisé dans les batteries rechargeables, les objectifs photographiques et les outils de vision de nuit) et d’europium (utilisé dans les lasers, l’imagerie médicale et les moteurs des voitures électriques).

- Un management douteux

MP Materials a été coté via un SPAC dénommé Fortress (à ne pas confondre avec New Fortress Energy) et sponsorisé par Chamath Palihapitiya et Softbank pour 1 milliard de dollars à l’été 2020 (pour un actif qui a été acheté 20 millions de dollars pour rappel).

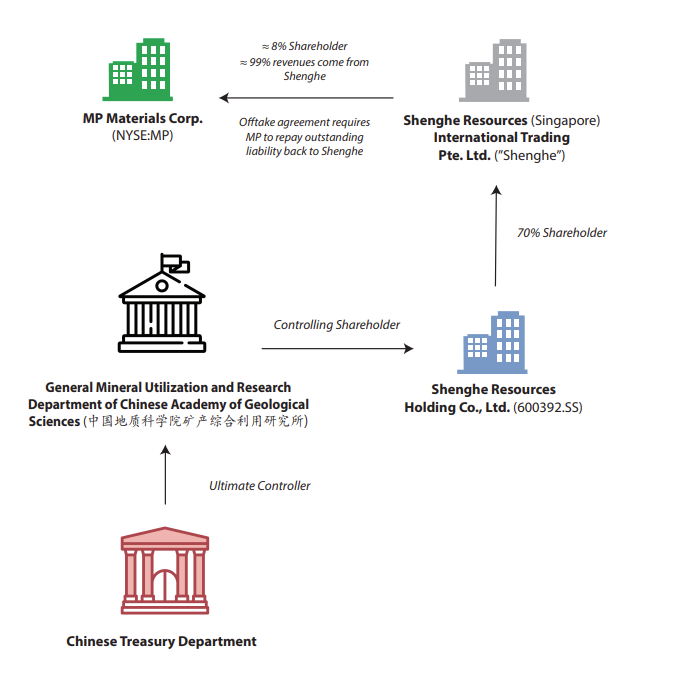

Le spécialiste des terres rares chinois Shenghe Resources Holding (contrôlé en partie par le gouvernement chinois) possède 7,5% de MP Materials et amène l’expertise technique que n’a pas l’équipe dirigeante de MP Materials. Souvenez-vous de ce qu’on expliquait en début d'article : ce sont des personnes issues de hedge funds qui n’ont aucune expérience dans l’industrie minière.

Un contrat a été signé au moment du listing de MP Materials stipulant que la société devait vendre l’intégralité de sa production à Shenghe qui assurerait le raffinage. Ce contrat entre MP Materials et Shenge a été signé de manière fort commode juste avant que MP ne soit coté via un SPAC. Aujourd’hui, il y a une poursuite judiciaire à ce sujet. Un rapport de Bonitas Research explique en détail ces poursuites judiciaires. En gros, Shenghe aurait surpayé MP Materials car ils auraient exagéré les taux de concentration de terres rares dans les sols de Mountain Pass, ce qui aurait fait gonfler artificiellement les bénéfices potentiels de la société et aurait permis aux initiés de vendre à des prix artificiellement élevés. Pour en lire plus, ça se passe ici.

- Dépendant d’un acteur chinois

Pas de bol pour MP Materials, il y a un autre rapport accablant à leur sujet et cette fois-ci de Grizzly Report. Selon eux, MP Materials est en réalité complètement sous le contrôle de Shenghe et par extension du gouvernement chinois. Le rapport détaille bien comme les projections financières de MP Materials sont "fantaisistes" (d'après leurs dires) et a priori même sans être un expert du secteur, les arguments de Grizzly semblent cohérents. En plus de souligner de sérieux doutes sur la qualité des réserves sur le site de Mountain Pass. Pour en lire plus, ça se passe ici.

Même sans se prononcer sur la qualité du rapport de Grizzly (ou de Bonitas), encore une fois, le raffinage de métaux stratégiques et plus particulièrement de terres rares est un processus extraordinairement complexe, coûteux et sensible sur le sujet environnement. Il semble donc impensable qu’une jeune pousse comme MP Materials (lancé par des financiers et sorti de nulle part pour racheter les intérêts de Mountain Pass une bouchée de pain en 2017) possède la maîtrise de ces processus.

Ceux qui pensent parier sur un producteur américain de terres rares (ce qui fait sens dans le climat géopolitique tendu entre les Etats-Unis et la Chine) doivent bien réaliser que 100% du chiffre d’affaires de MP Materials est réalisé via son client chinois Shenghe qui lui achète toute sa production.

Bref, ceci semble rappeler la citation de Mark Twain : “A mine is a hole with a liar sitting on its top" (traduction : “une mine est un trou avec un menteur assis sur son sommet”).

Pour l’instant, la hausse exponentielle des revenus est liée à une véritable bulle sur le prix des terres rares et l’accord d’apprivoisement exclusif signé avec Shenghe. Mais malgré les promesses, la production du site de Mountain Pass stagne à 10 000 tonnes par trimestre : un volume complètement insuffisant pour amortir la large infrastructure de raffinage que MP a promis à ses investisseurs de développer et de mettre en production cette année. Si la bulle spéculative des terres rares se dégonfle (comme quasiment à chaque fois), ce pourrait être la fin de la récréation.

Source : Zonebourse

Conclusion

Il faut surtout se méfier du storytelling bien ficelé sur les tensions entre la Chine et les Etats-Unis et la demande en terres rares vouée à exploser avec les véhicules électriques. Ici, il y a de multiples indices qui indiquent que la situation ne sent pas la rose.