Neoen est une entreprise moyenne qui opère dans le secteur des énergies renouvelables, à la fois dans la production solaire et éolienne et dans le stockage. La société a été créée en 2008 par Xavier Barbaro, toujours aux commandes, et Jacques Veyrat. Ils l'ont introduite en bourse en 2018, à un cours de 16,50€ par action. Contrairement à quelques étoiles filantes du secteur, Neoen a prospéré jusqu'à atteindre une capitalisation légèrement supérieure à 4 Mds€, sur la base des cours actuels, voisins de 28€. Le titre a brièvement flirté avec la barre des 70€ au début de l’année 2021, lorsque les investisseurs avaient propulsé les dossiers prometteurs à des valorisations imbéciles.

Des capacités conséquentes et un savoir-faire

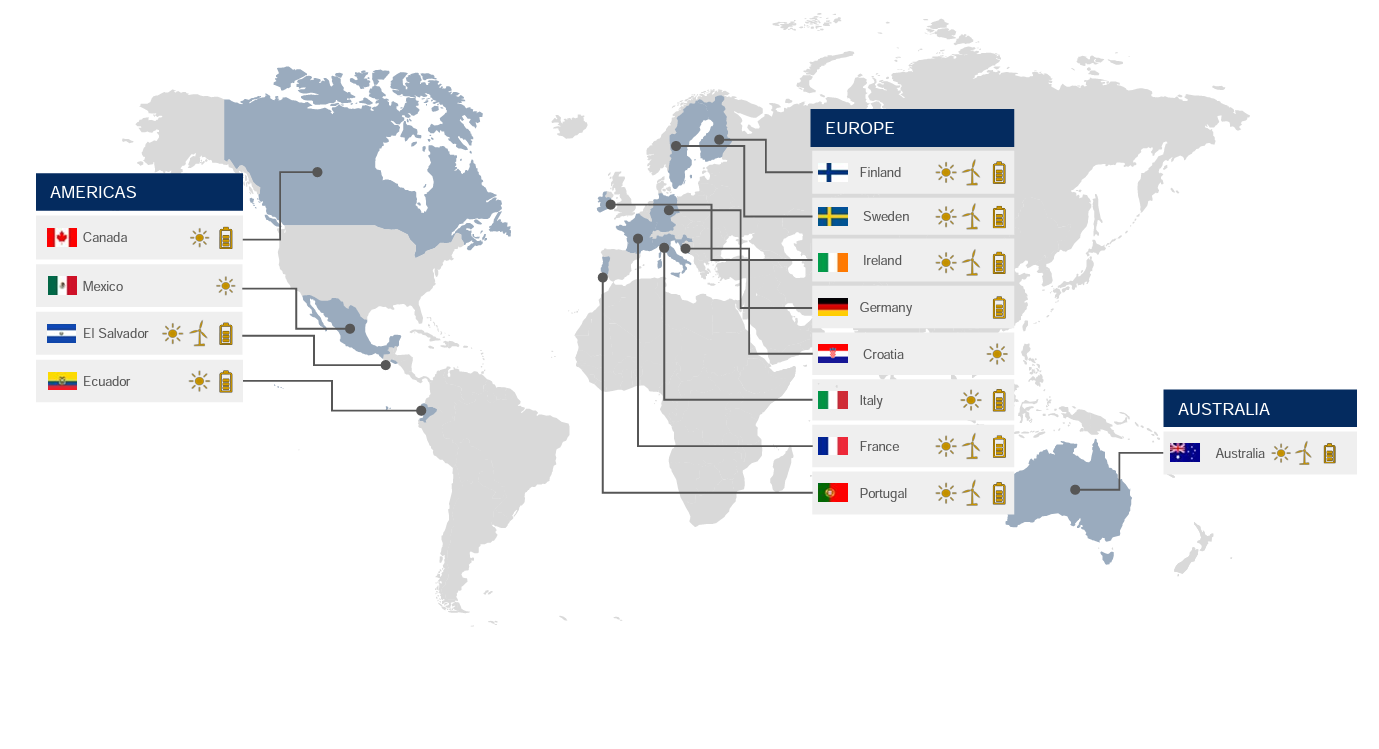

Le Neoen version fin 2022, ce sont 4051 MW de capacités installées, réparties entre des installations solaires (50%), des installations éoliennes (36%) et du stockage d'énergie (14%). Le groupe a fait le choix de concentrer ses forces sur certains marchés et de pratiquer une politique de développement opportuniste ailleurs. Cette stratégie l'a conduit à devenir un acteur majeur des énergies renouvelables en France (5e place nationale) et en Finlande (2e place nationale). Mais c'est en Australie que Neoen a trouvé son principal terrain de jeu et une position de numéro un local. C'est aussi là-bas que se situent ses deux plus gros chantiers du moment, la ferme éolienne de Western Downs (460 MW à terme) et le parc solaire de Goyder (412 MW à terme). De surcroît, c'est le laboratoire à ciel ouvert du groupe pour le stockage d'énergie à grande échelle, avec deux sites totalisant 476 MW en opération et deux autres de 200 MW chacun en construction. L'Australie a ainsi généré 43% des revenus 2022, la zone Europe-Afrique 42% et les Amériques 15%.

Gros Ebitda, Gros Investissements

Le chiffre d'affaires a dépassé pour la première fois le cap des 500 M€ en 2022, pour 414 M€ d'Ebitda. Cette rentabilité brute très élevée n'est pas le signe d'un modèle économique supérieur, mais la manifestation d'une spécificité sectorielle. Les investissements nécessaires au déploiement des capacités de production d'énergie sont extrêmement lourds, alors que les revenus qu'ils génèrent sont étalés sur de longues durées. Le modèle économique génère donc des bénéfices récurrents, mais sans commune mesure avec les coûts d'installation. Une situation illustrée par les flux de trésorerie. Les activités d'exploitation et de vente d'électricité de Neoen ont dégagé 457 M€ de flux de trésorerie opérationnelle en 2022, tandis que ses investissements ont consommé 1 113 Md€. Il manque donc à peu près 650 M€ pour équilibrer les opérations. Ces fonds surnuméraires, la société doit les trouver sur le marché de capitaux. Elle affiche en parallèle une dette élevée, qui devrait passer de 3 Mds€ à la fin de l'année à plus de 5 Mds€ fin 2025.

| Période Fiscale : Décembre | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|---|---|---|

| Chiffre d'affaires 1 | 253,2 | 298,8 | 333,6 | 503,2 | 524,4 | 655 | 883,2 | 1 040 |

| EBITDA 1 | 216,1 | 270,4 | 300,4 | 414 | 474,8 | 546,2 | 705,9 | 827,4 |

| Résultat d'exploitation (EBIT) 1 | 135,9 | 142,4 | 171,2 | 259,3 | 294,7 | 333,8 | 434 | 521,1 |

| Marge d'exploitation | 53,67 % | 47,66 % | 51,32 % | 51,53 % | 56,2 % | 50,96 % | 49,14 % | 50,11 % |

| Résultat Avt. Impôt (EBT) 1 | 44,9 | 24,8 | 53,5 | 78,3 | 211,6 | 128,5 | 188,3 | 231,9 |

| Résultat net 1 | 36 | 3,9 | 41 | 45,2 | 150,2 | 89,65 | 129,6 | 157,2 |

| Marge nette | 14,22 % | 1,31 % | 12,29 % | 8,98 % | 28,64 % | 13,69 % | 14,68 % | 15,12 % |

| BNA 2 | 0,4100 | 0,0400 | 0,3500 | 0,3700 | 0,9400 | 0,5759 | 0,8631 | 1,074 |

| Free Cash Flow 1 | -579,5 | -307,4 | -478,5 | -654,2 | -721,3 | -1 106 | -1 281 | -902,3 |

| Marge FCF | -228,87 % | -102,88 % | -143,44 % | -130,01 % | -137,55 % | -168,78 % | -145,01 % | -86,77 % |

| FCF Conversion (EBITDA) | - | - | - | - | - | - | - | - |

| FCF Conversion (Résultat net) | - | - | - | - | - | - | - | - |

| Dividende / Action 2 | - | - | 0,1000 | 0,1250 | 0,1500 | 0,1711 | 0,2021 | 0,2406 |

| Date de publication | 25/03/20 | 11/03/21 | 14/03/22 | 01/03/23 | 28/02/24 | - | - | - |

A la recherche du point de bascule

L'enjeu de moyen terme pour Neoen est d'atteindre une taille critique de production qui lui permettra d'autofinancer ses projets, tout en produisant suffisamment de bénéfices pour rembourser sa dette. A partir de là, c'est en tout cas le pari des investisseurs de long terme, l'entreprise sera sortie de l'adolescence pour générer des bénéfices élevés et prévisibles. En attendant, il n'y a pas de mystère : Neoen doit régulièrement aller chercher de l'argent frais, ce qui nécessite d'entretenir un climat de confiance. Jusqu'à présent, tout cela a plutôt bien fonctionné. La société a signé des contrats de fourniture d'énergie avec de nombreux acteurs de premier plan. Leur durée moyenne est de près de 12 ans, alors que les installations son relativement jeunes (4 ans en moyenne). Le flux de revenus cumulés contractés représentait 7,1 Mds€ fin 2022, un montant à mettre en parallèle avec le niveau d'endettement précité.

Les acteurs indépendants bien gérés ne sont pas légion dans la production d'énergie renouvelable en France. Neoen reste le véhicule d'investissement qui a les meilleures chances d'atteindre la maturité, pour les investisseurs patients et capables de soutenir les levées de fonds qui se présenteront dans les années à venir.