Le propos n'est pas ici de raconter si les entreprises ont été créées dans un garage ou si l'un de leurs fondateurs a écrit le code source à 16 ans et demi. Comme nous sommes un peu paresseux, nous sommes intéressés à leurs performances financières des dix dernières années.

Commençons par Oracle.

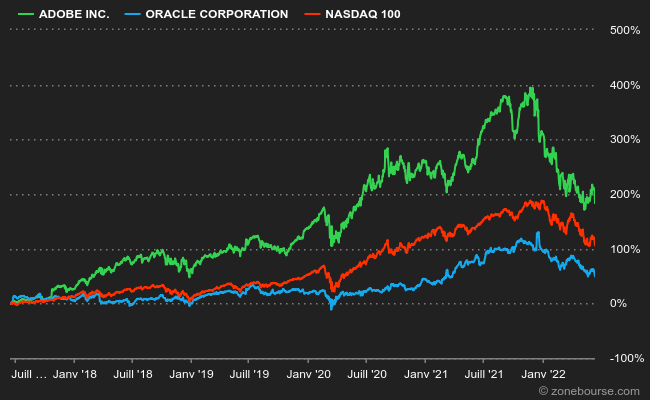

Le leader mondial des bases de données a connu une croissance limitée de son chiffre d'affaires sur la période, signe d'une activité mature : les revenus sont passés de 35,5 à 40 Mds$. La marge d'exploitation est incroyablement stable, puisqu'elle avoisine en moyenne 44% depuis 10 ans. La marge nette fluctue un peu plus, avec un point d'ancrage de l'ordre de 25%. L'activité est très peu capitalistique et hautement rentable, ce qui en fait une authentique cash-machine. Sur le cycle 2011-2021, Oracle a ainsi généré 125 Milliards de Dollars de free cash-flow cumulés, soit une moyenne de 12 à 13 Mds$ par an, un montant retraité des rémunérations en stock-options. Sur la base d'une valeur d'entreprise normalisée de l'ordre de 235 Mds$, l'action se paie donc 18 fois les résultats annuels, ce qui reste assez élevé malgré ses indéniables qualités.

Oracle a su prendre soin de ses actionnaires en procédant à des rachats d'actions massifs : la moitié des actions en circulation a été retirée sur la précédente décennie. La totalité des profits a été consacrée à ces rachats. Quant aux 25 Mds$ de dividendes et aux 34 Mds$ d'acquisitions, ils ont été financés par la dette. Oracle est donc ce qu'on peut appeler un "share cannibal", un dévoreur d'actions, qui ne déparerait pas dans le portefeuille de Berkshire Hathaway, même si Warren Buffett est notoirement prudent sur le secteur technologique.

On poursuit avec Adobe.

Là encore un leader mondial, mais cette fois dans les logiciels de création. Adobe est de surcroît un quasi-monopole sur le segment professionnel. Son profil de croissance sur la période 2011 / 2021 est bien plus prononcé, avec un chiffre d'affaires qui quadruple de 4 à 16 Mds$ et des marges qui s'améliorent notablement grâce au passage de ses solutions vers le cloud. Adobe est l'une des rares entreprises SaaS qui tient réellement ses promesses, il faut le dire ! D'ailleurs, sa marge opérationnelle est passée de 25 à 35% sur la décennie précédente à plus de 40% désormais. Le bilan est bien sûr très solide et la génération de cash optimale. Petite particularité, Adobe génère plus de free cash-flow que de résultat net car la charge d'amortissements est supérieure aux investissements.

Comme Oracle, Adobe est une machine à cash : 30 Mds$ de profits cash cumulés sur la période, dont 6 à 7 Mds$ en 2021. Si on met cela en face d'une valeur d'entreprise de 185 Mds$, on est sur une valorisation plus agressive que celle d'Oracle, mais avec un profil de croissance plus attractif. Adobe rachète aussi des actions (20 Mds$ sur 10 ans), mais consacre une partie plus importante de ses gains à la croissance externe. C'est aussi la raison pour laquelle il n'y a pas de dividende. L'entreprise n'a pas encore exploré tous ses gisements de croissance, i.e. elle n'a pas encore atteint son plateau à l'inverse d'Oracle.

Pour terminer sur le sujet, nous sommes en face de deux entreprises de qualité supérieure, avec des caractéristiques semblables. L'une est moins valorisée mais la croissance de son activité est modeste, tandis que l'autre est plus chère mais dispose encore d'un potentiel non négligeable de progression de ses revenus. Objectivement, sur des niveaux de valorisation corrects, ces dossiers sont des "no-brainers", des titres à avoir en portefeuille sans trop réfléchir. A surveiller donc dans le contexte de correction actuel des marchés en général et des valeurs technologiques en particulier.

Oracle publie les résultats de l'exercice clos le 31 mai ce soir et Adobe dévoilera les semestriels de son exercice démarré en décembre ce jeudi.