Peloton Interactive est une société américaine fondée en 2012 connue dans les pays anglo-saxons pour ses vélos d'appartement. Attention, pas le vélo entreposé dans le garage parce que Mamie ne s'en est jamais vraiment servi. Non, le vélo qui va vous remettre en forme, celui avec un écran hyper tendance et un abonnement mensuel qui permet de rouler avec des coachs et de se faire des amis sportifs pour la vie. Il est aussi connu (moins favorablement) pour ses tapis de course.

Ce qui rend la marque Peloton plus désirable que les autres au yeux du public, c'est ce mélange entre santé et technologie. Quant à l'investisseur, il avait de quoi être séduit par le côté abonnements, source potentielle de revenus récurrents et l'habillage techno-social. Pour couronner le tout, Peloton est arrivée en bourse fin 2019, c’est-à-dire juste avant le début de la crise du coronavirus. Estampillée "pure valeur Covid", puisqu'une partie de l'humanité était condamnée à faire du sport en intérieur, l'entreprise a bénéficié d'un engouement déraisonnable, à la fois au niveau commercial et au niveau boursier.

Un vélo Peloton (Source Société)

A partir de son cours d'introduction de 29 USD, le titre est monté en danseuse jusqu'à 171,09 USD le 14 janvier 2021. De quoi multiplier sa mise par six ou presque en moins d'un an et demi. Pas mal pour une entreprise qui n'a jamais gagné le commencement d'un dollar et qui ne devrait pas le faire avant au mieux l'année 2025. Ceci dit, l'activité est réelle : le chiffre d'affaires est passé de 915 M€ en 2019 à 4,02 Md€ en 2021, dont désormais 21,7% en provenance des abonnements.

Pour un actionnaire qui a souscrit lors de l'IPO ou jusqu'au printemps 2020, c'est le jackpot. Pour les retardataires c'est la chute collective : l'action est redescendue à 31,33 USD, ce qui fait de Peloton la valeur américaine d'une capitalisation de plus de 5 Mds$ la plus calamiteuse sur un an, avec un -80% qui fait désordre. L'action cotait autour de 31,30 USD lors de la rédaction de cet article le 18 janvier. Elle n'en vaut plus que 24% après avoir sombré dans le sillage de l'annonce, le 20 janvier, d'une suspension de la production de son matériel, à cause d'une forte baisse de la demande.

N'en jetez plus

L'histoire de Peloton depuis un an est pavée de mauvaises nouvelles. D'abord, les valeurs-covid n'avaient plus la cote en 2021, après avoir tout écrasé sur leur passage l'année précédente. Ensuite, il a fallu avertir sur les marges à cause de l'accroissement des tarifs du fret. Puis un enfant a trouvé la mort lors de la mauvaise manipulation d'un tapis de course. Dans la foulée, la commission américaine de sécurité des produits a émis un avertissement concernant le tapis après avoir fait état de 39 incidents plus ou moins graves l'impliquant. Après avoir tergiversé, Peloton a fini par rappeler tous les tapis vendus, pour un coût de 165 M$. Puis les résultats de l'exercice clos fin juin ont été marqués par une perte bien plus lourde que prévu. Quant aux projections 2022, elles ont largement déçu les analystes lorsqu'elles ont été annoncées. Elles ont de surcroît été abaissées en novembre. Puis Peloton a assigné en contrefaçon Lululemon, qui a contre-attaqué. Avant une polémique en relation avec l'acteur Chris Noth, ex-héros déchu de Sex and the City. Bref, la crise de croissance s'est transformée en crise de nerf pour la société et ses actionnaires.

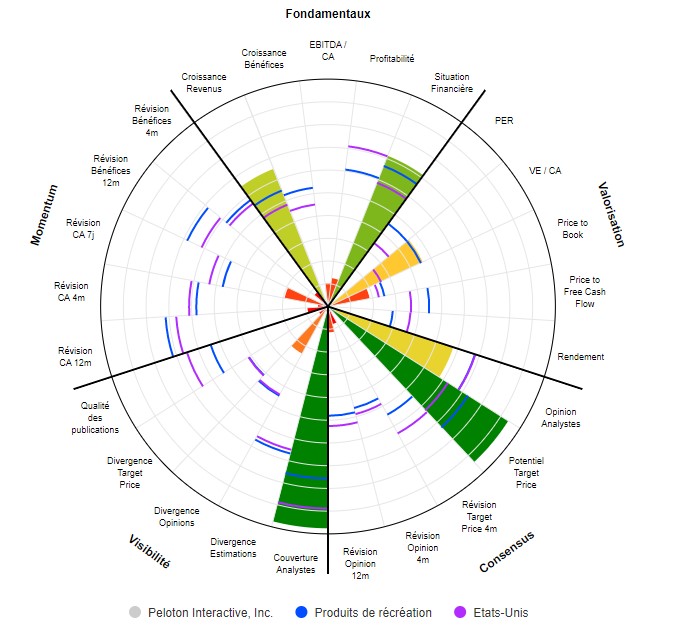

Des fondamentaux peu attractifs

Pour revenir à des considérations plus basiques, à quoi les fondamentaux de l'entreprise ressemblent-ils ? A rien. Enfin à pas grand-chose. Alors certes, le bilan est plutôt solide et la croissance des revenus est intéressante, mais les marges ne suivent pas pour l'instant et les bénéfices, je le disais plus haut, ne seront pas au rendez-vous avant 2025 si l'on se fie aux analystes qui suivent le dossier. Les révisions de résultats sont mauvaises, dans la mesure où les avertissements se sont succédés. La qualité des publications en pâtit naturellement. Pour finir, les valorisations assignées par les analystes vont du simple au triple, voire un peu plus. Une disparité qui nuit à la lisibilité du dossier. Même la petite rumeur de prédation par Apple qui va bien n'a pas réussi à réveiller durablement le cours.

"Fallait pas l'inviter" identifie des entreprises plutôt qualitatives qui traversent une passe compliquée en bourse. Sait-on jamais, elles pourraient s'en remettre ! Les derniers articles de la rubrique :

Peloton Interactive, Inc. est un fournisseur de plateformes de fitness interactives. La société propose à ses membres des services de fitness connectés et basés sur la technologie, ainsi que la diffusion en continu de cours immersifs dirigés par un instructeur, à tout moment et en tout lieu. Ses segments comprennent les produits de fitness connectés et les abonnements. Le segment des produits de fitness connectés comprend le portefeuille de produits de fitness connectés et d'accessoires connexes de la société, les produits de fitness de la marque Precor, les services de livraison et d'installation, les vêtements de la marque Peloton, les accords d'extension de garantie et les contrats de service commercial. Ses produits de fitness connectés comprennent Peloton Bike, Peloton Bike+, Peloton Tread, Peloton Tread+, Peloton Guide et Peloton Row. Le segment des abonnements permet d'accéder au contenu de sa bibliothèque de cours de fitness en direct et à la demande. Ses abonnements sont proposés sur une base mensuelle ou prépayée. Il vend ses produits directement aux clients par le biais d'une plateforme de vente multicanal et par l'intermédiaire de tiers.