"Y-a-t-il de la lumière au bout du tunnel ". Le titre de l'analyste David Lesne, d'UBS, résume à lui seul le sentiment de marché sur Renault. Ce matin, deux nouveaux bureaux d'études, dont la banque suisse, ont abaissé leurs valorisations sur le dossier. Il suffit de jeter un coup d'œil à l'évolution du consensus pour s'en persuader. Le premier graphique montre que 72% des analystes étaient positifs à l'été 2018 contre 26% actuellement. Le second illustre le plongeon de l'objectif depuis cette période : 102 EUR d'objectif moyen fin juin 2018 contre 49 EUR à fin janvier 2020 (et encore moins depuis les deux abaissements du jour).

Que l'on parle de "capitulation" ou de "couteau qui tombe", le dossier Renault illustre très bien le déclassement du constructeur, qui coiffe désormais le bonnet d'âne sectoriel après avoir été encensé pour sa vaste transformation et la sucess-story de l'alliance avec Nissan. On pourrait croire que le choc de l'incarcération fin 2018 de l'artisan du rapprochement franco-japonais, Carlos Ghosn, a dynamité la structure. Mais les fissures dans l'édifice ont commencé à apparaître bien avant cela.

Attend signal positif désespérément

Actuellement, Renault n'a plus de pilote opérationnel, en attendant la possible nomination de Luca de Meo, l'ex-patron de Seat. Les relations avec Nissan sont franchement glaciales à certains niveaux. Le bilan idyllique de Carlos Ghosn est sévèrement remis en cause. Et le constructeur a raté le coche avec Fiat Chrysler, à tort ou à raison nous n'en savons rien. On voit mal comment le sentiment des investisseurs vis-à-vis de l'entreprise pourrait être pire, sauf à imaginer que l'Etat renforce sa participation au capital.

Revenons à l'analyse d'UBS, parue le 26 janvier et si bien titrée. David Lesne a sabré de 30% ses attentes de résultats à moyen terme à cause du couple manque de nouveautés / coût de la mise en conformité CO2. Il n'attend d'ailleurs pas de cash-flow libre positif avant 2023.

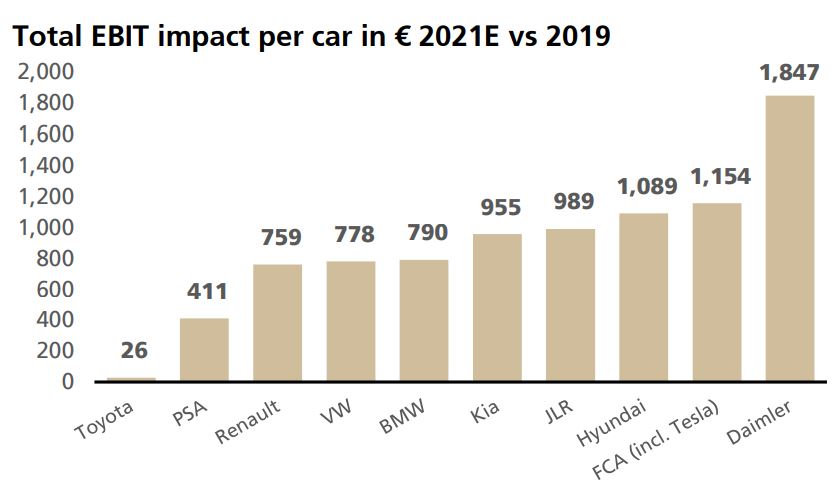

L'impact par véhicule au niveau de l'EBIT du respect des normes de CO2 prévues en 2021.

Lecture : Renault subira un impact de 759 EUR sur l'EBIT de chaque véhicule produit pour se mettre en conformité avec les objectifs d'émission de CO2 en 2021 par rapport aux chiffres de 2019 (calculs UBS).

L'analyste ne passe pas pour autant négatif sur le titre, se contentant de réduire de 50 à 38 EUR son objectif et de maintenir son avis "neutre". Il pense en effet que l'alliance avec Nissan va tenir et que les niveaux actuels reflètent un scénario ultra-pessimiste (valeur zéro pour la division automobile, dépréciation de la division financière et baisse de 30% des dividendes des contributeurs associés). Ceci dit, en l'absence de catalyseur positif et dans la mesure où le futur CEO ne communiquera pas de plan stratégique avant l'été prochain, autant rester à l'écart, recommande UBS. Une position toujours partagée par de nombreux investisseurs.