L’histoire débute avec la société Allen-Bradley, fondée en 1903 grâce à la collaboration de Lynde Bradley, un jeune inventeur, et de Stanton Allen, un investisseur ayant misé 1000$, soit l'équivalent de 35.000 dollars actuels. L’entreprise participe aux balbutiements de l’automatisation de l’industrie. En 1985, Rockwell International rachète Allen-Bradley pour 1,6 milliard de dollars, une somme élevée pour l’époque. Cette transaction fait évoluer le modèle de Rockwell, jusque-là centré sur l’industrie aéronautique, vers un acteur technologique plus complet, notamment dans le domaine de l'informatique dans les années 90. Cette union sera de courte durée puisque une scission est organisée en 2001 entre d’un côté les actifs de défense - Rockwell Collins - et de l’autre les actifs technologiques -Rockwell Automation.

Finalement, l’activité d’origine de Rockwell sera rachetée en 2018 par le conglomérat United Technologies pour la coquette somme de 30 milliards de dollars.

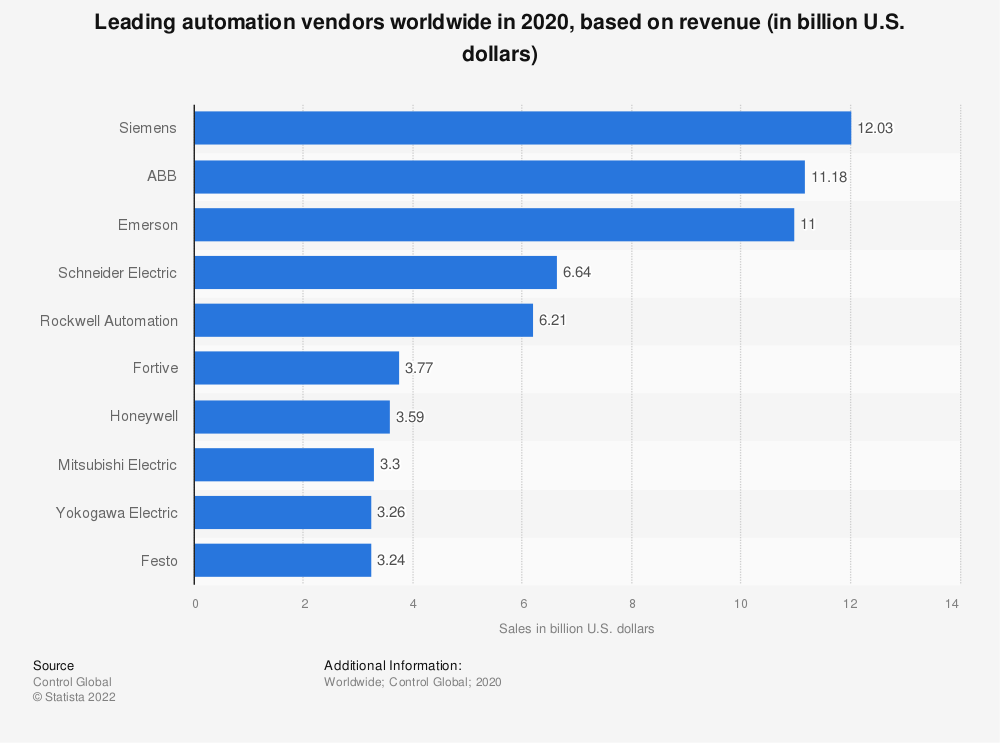

Principaux fournisseurs de produits d'automatisation dans le monde en 2020

Avec une capitalisation boursière de 32 milliards de dollars et une main-d'œuvre de 26 000 personnes, Rockwell Automation est l'un des acteurs majeurs d’un secteur qui a généré plus de 200 milliards de dollars de revenus en 2022. Compte tenu de la part croissante de l'automatisation dans l'industrie, les prévisions sont évidemment au beau fixe : le marché devrait atteindre 400 milliards de dollars à l’horizon 2030.

Cette automatisation repose sur des composants électroniques indispensables à toute chaîne de production moderne, une opportunité pour les acteurs du secteur comme Rockwell. Ces composants, tels que les capteurs et les actionneurs, sont essentiels pour contrôler les machines et optimiser les processus de production, grâce à leur capacité à communiquer entre eux et avec les systèmes de contrôle.

Les solutions et dispositifs proposés par Rockwell sont utilisées par tous secteurs confondus.

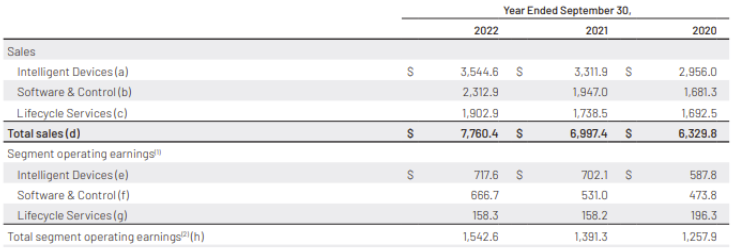

Le chiffre d'affaires de Rockwell, qui s'élevait à 7,7 milliards de dollars en 2022, repose sur plusieurs activités :

- Les dispositifs d'automatisation et de contrôle (45,7% du chiffre d'affaires). Ils comprennent un large éventail de composants industriels tels que des systèmes d'entraînement, des variateurs de fréquence, des commandes de moteurs, des actionneurs, des microcontrôleurs, des systèmes de sécurité, etc.

- Les solutions logicielles (29,8% du chiffre d’affaires). Les composants précités sont opérés par des solutions logicielles et des systèmes d'automatisation.

- Les services professionnels et solutions à valeur ajoutée (24,5% du chiffre d'affaires). Ils recouvrent des services de conseil, de formation, de maintenance, d'assistance ainsi que des services connectés via le cloud.

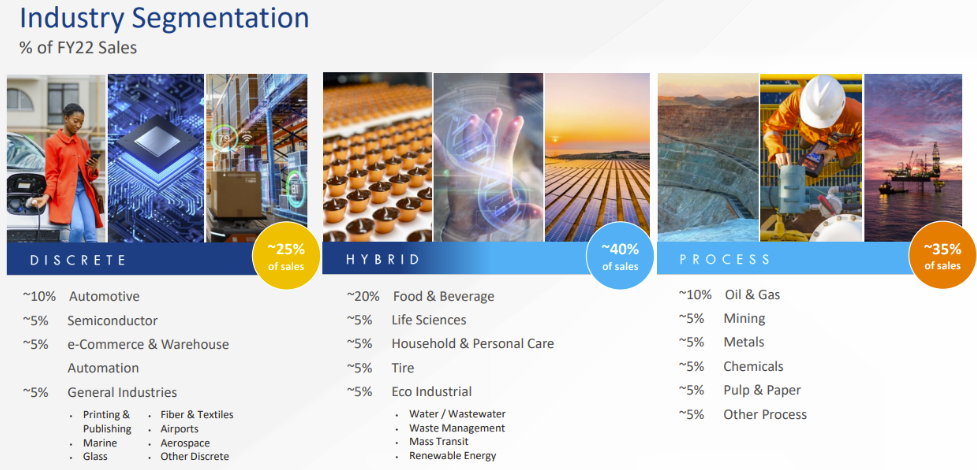

Les produits de Rockwell sont destinés notamment aux industries agroalimentaires, automobile, minière, pétrolière et gazière.

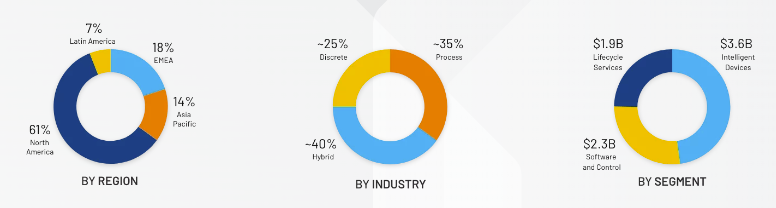

Les revenus de l'entreprise sont principalement générés en Amérique du Nord avec 61% du chiffre d'affaires, suivie de l'EMEA (Europe/Moyen-Orient/Afrique) avec 18%, puis de l'Asie-Pacifique avec 14% et enfin de l'Amérique latine avec 7%. La dernière publication trimestrielle a toutefois été marquée par une forte poussée des ventes en zone EMEA.

Revenu de Rockwell Automation par région, industrie et segment (Source : Rockwell Automation)

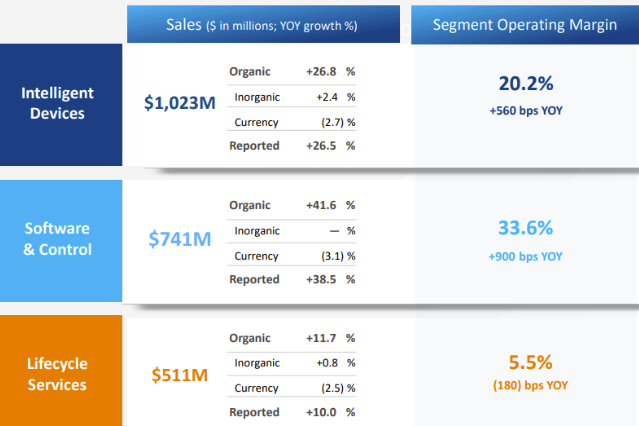

Revenu opérationnel par segment (Source : Annual Report 2022 Rockwell Automation)

Dans l'univers de Rockwell Automation, les marges opérationnelles varient selon les segments. Mais le véritable joyau du groupe reste naturellement la branche Software qui affiche une marge opérationnelle de plus de 33%. Ce segment génère 43% du résultat opérationnel global alors qu’il ne pèse que 29% du chiffre d’affaires. Et les marges vont crescendo sur les derniers exercices. Comme chez ses concurrents, la part logicielle, la plus lucrative, a tendance à prendre du poids au fur et à mesure de la numérisation des installations. Rockwell a amorti ses coûts et accroît ses marges année après année.

2022 est l’exercice du retour à la croissance après deux années plus difficiles, grâce à une restructuration réussie et une concentration sur ce fameux segment Software. Les ambitions de la société ne s'arrêtent pas là : elle vise un taux de croissance annuel composé (CAGR) de 8% pour les trois prochaines années, ainsi qu'une marge nette stabilisée à 15%. Des objectifs ambitieux qui permettraient à Rockwell de rivaliser avec les meilleurs acteurs de son secteur, tels que Schneider Electric et Emerson, et même de surpasser des géants tels que Siemens ou ABB.

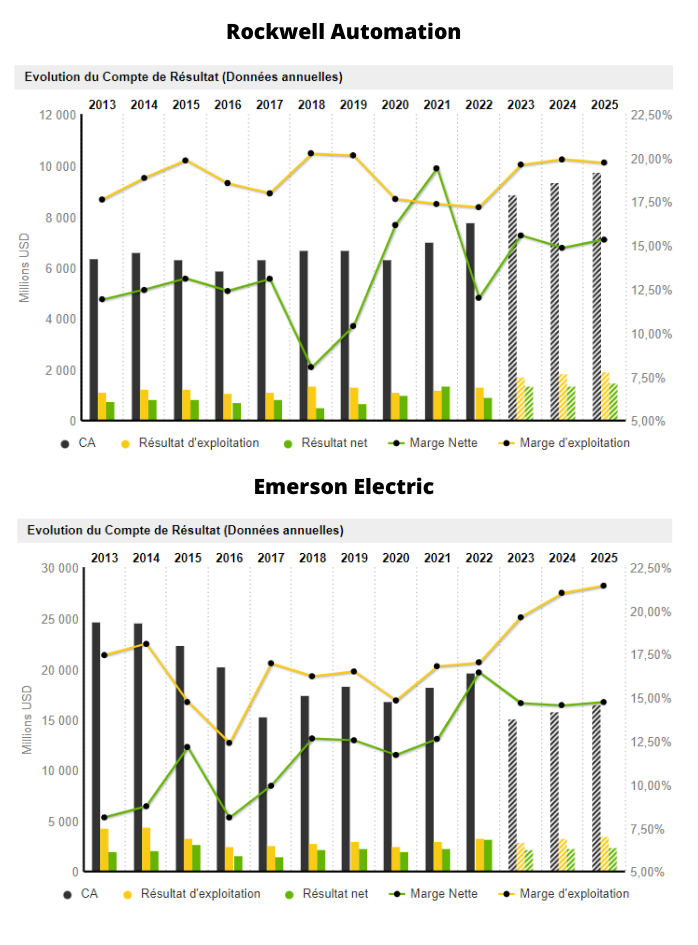

Rockwell Automation présente un PER de 23,3x, un ratio courant pour le secteur (Emerson : 22,5x / Schneider : 21,3x). Son chiffre d'affaires reste inférieur à ses concurrents directs, tels que Schneider (39 milliards de dollars) ou Emerson (15 milliards de dollars). Mais comme le graphique ci-dessous le montre, les prévisions de croissance des revenus sont plus favorables à Rockwell qu’à son principal concurrent aux Etats-Unis.

Rockwell est sur une pente ascendante, contrairement à son concurrent direct américain

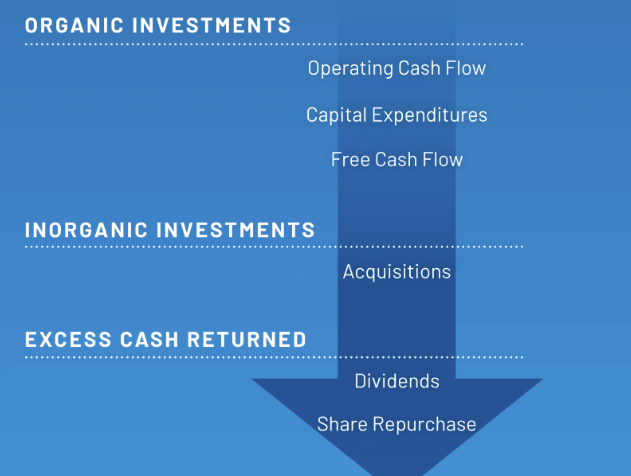

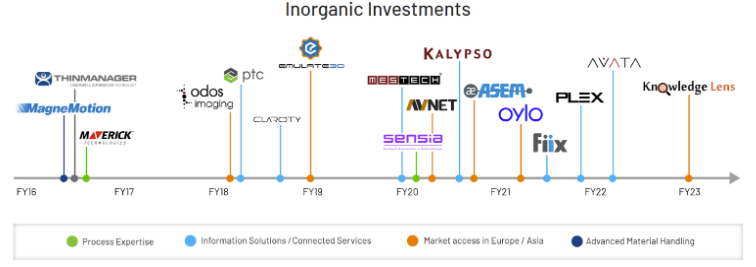

Bien que la stratégie historique de Rockwell Automation est axée sur la croissance organique, la société a complété cette approche par des acquisitions “stratégiques” car la croissance organique ne suffit pas toujours pour répondre aux besoins du marché. Depuis 2016, Rockwell a ainsi réalisé plus de 18 acquisitions, dont la dernière en date est celle de Plex Systems, leader des plateformes de fabrication intelligente basées sur le cloud, pour 2,2 milliards de dollars permettant d’offrir à Rockwell cette précieuse brique logicielle qui lui manquait tant.

Le cash excédentaire après ces opérations sert à rémunérer les actionnaires. En effet, l'entreprise a versé des dividendes chaque année depuis 13 ans, y compris pendant la pandémie de COVID-19.

Stratégie de Rockwell Automation (Source : Investor Presentation Rockwell Automation)

Cette démarche s'est traduite par une hausse de la dette, en raison de la rareté des actifs. Jusqu'en 2018, cette stratégie n'avait pas engendré de dette notable, jusqu’aux investissements dans PTC (l’un des acteurs majeurs des logiciels de conception assistée par ordinateur), à hauteur de 8,4%, et de Plex Systems en 2021. Ces transactions ont fait monter le ratio d'endettement (debt to equity) au-delà de la moyenne du secteur. Pour nuancer mon propos, il n'est pas rare que des entreprises stables générant d'importantes liquidités aient recours à l'endettement pour alimenter leur croissance soutenue de création de valeur, surtout dans un secteur où les cibles sont rares et onéreuses.

Les 18 acquisitions depuis 2016 ayant permis à Rockwell Automation d’engranger de la croissance externe (Source : Site Internet Rockwell Automation)

En conclusion, Rockwell Automation est une entreprise qui a su opérer un redressement grâce à une restructuration efficace, la concentration sur son segment Software à forte marge et sa stratégie d'investissement organique et d'acquisition ciblée laisse entrevoir un futur prometteur. Avec des résultats financiers solides, une croissance organique soutenue, l'entreprise est positionnée pour rivaliser avec les meilleurs acteurs du secteur de l'automatisation industrielle. Cependant, l'augmentation récente de l'endettement devra être surveillée de près pour éviter de mettre en péril la stabilité financière de l'entreprise.