A titre personnel, je crois pouvoir affirmer que Samse est mon principal poste de dépenses des dix dernières années et que je peux évoluer les yeux fermés en tutoyant le personnel dans au moins deux magasins. Sur un plan plus sérieux, le groupe grenoblois est le numéro deux français du négoce et de la distribution de matériaux de construction, avec une maillage dense en Rhône-Alpes et un réseau qui se densifie dans le Sud-Ouest, dans le Sud et en Bourgogne. Ce maillage territorial est un avantage compétitif car les clients se fournissent au plus près. Samse affiche une culture d’entreprise particulière. Le groupe est contrôlé par la holding Dumont, qui appartient à ses salariés. La structure avait été mise en place en 1988 dans le cadre de la législation RES (Reprise d’Entreprise par ses Salariés). On connaît les vertus d'une entreprise dans laquelle les actionnaires sont aussi des décideurs opérationnels. Seul bémol propre à ce type d'entreprise à l'échelle régionale : il lui est parfois difficile de s'étendre hors du fief historique.

Financièrement, la Samse a connu une évolution d'activité modérée sur la décennie 2011 / 2021, avec un chiffre d'affaires qui a augmenté en moyenne de 4,5% par an pour atteindre 1,77 Md€ (soit +55% sur 10 ans). Facialement, les profits ont doublé dans le même temps, mais il faut se méfier de l'année 2021 qui fut totalement exceptionnelle. Le secteur de la construction affiche toujours un dynamisme insolent en France, qui plus est dans les zones d'implantation historiques. La phase qui s'annonce, avec une remontée des taux et une inflation terrible sur les matériaux de construction, risque de brouiller les cartes.

Mais la maison est bien gérée avec une profil de marge stable et une charge d’intérêt très bien couverte par le profit d’exploitation. Ce qui permet aux dirigeants de verser de copieux dividendes alors que le nombre d’actions reste stable. Le coupon est passé de 2 à 2,50 EUR avant 2018 à 8 EUR pendant la pandémie, et même 16 EUR l'an passé. Le management veut maintenir un taux de distribution élevé, mais il ne faudrait pas imaginer que le coupon va continuer à croître à partir de 16 EUR, car 2021 était, je l'ai dit plus haut, un millésime d'exception. Pour autant, l'hypothèse du maintien d'un dividende à deux chiffres a l'air crédible. D'ailleurs, le seul analyste qui suit le dossier et qui a probablement fait valider ses hypothèses par le management entrevoit une distribution de 12 EUR au titre de l'année en cours et de 14 EUR pour la suivante.

Naturellement le prix de l’action a bondi en conséquence de l'amélioration des résultats. Elle est passée de 100 EUR au plus bas de la crise covid à 180 EUR environ actuellement. Soit un rendement du dividende qui ressort à près de 9%. Comme expliqué juste avant, c'est un niveau survitaminé, mais la version "normalisée" reste attrayante. Notamment pour disposer en PEA un bon distributeur de dividende plutôt bien géré. Une valeur de fond de portefeuille en somme, qui ne devrait pas connaître de croissance mirifique mais dont les atouts sont indéniables.

Au niveau bilanciel, les actifs courants couvrent l’ensemble du passif. Attention malgré tout, la moitié de ces actifs courants sont des stocks, comme le veut le secteur. En cas de retournement du marché de la construction, il faudrait sans doute déprécier. Point positif, la dette ne bouge pas sur le cycle et avoisine 120 M€ pour la partie long terme. Comme la trésorerie se chiffre à 140 M€, il n’y a virtuellement pas de dette nette. C'est un point positif pour affronter les aléas du marché.

Sur le dernier cycle 2011-2021, Samse a généré 450 M€ de profit comptable, qui correspondent peu ou prou aux free cash-flows cumulés. Là encore c'est un point positif, les comptes sont parfaitement lisibles et réconciliables. Les artifices comptables sont on le sait légion (comme le montre cet article, même si Samse publie évidemment en IFRS), donc un peu de simplicité ne nuit pas. Sur cette manne, 34 M€ sont allés aux acquisitions, 40 M€ aux rachats d’actions et 175 M€ aux dividendes. Le reste a été réinvesti dans l’activité ou s’accumule en trésorerie. Dans l’ensemble ceci souligne une gestion fort conservatrice, vraiment bon père de famille, rien à redire.

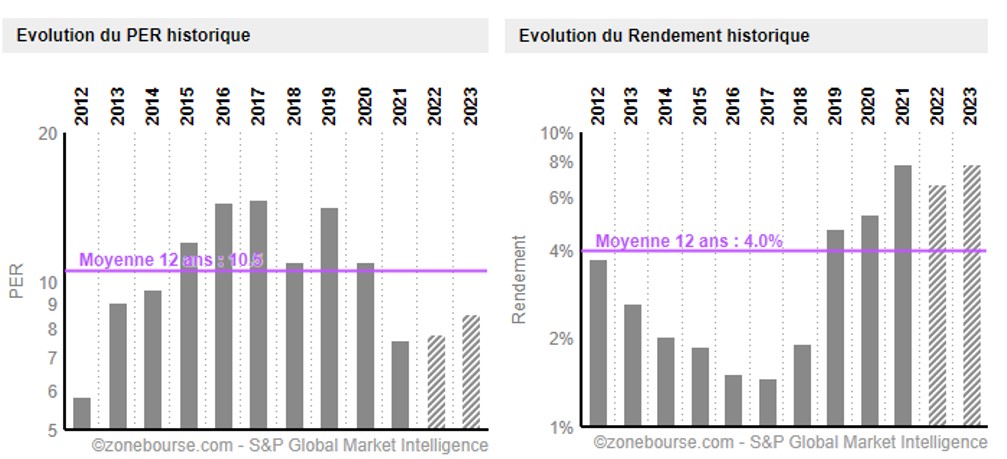

Côté valorisation, on est sur une valeur moyenne avec 620 M€ de capitalisation. Si l'on lisse un peu les résultats exceptionnels de 2021, le dossier se paie environ 11 fois les profits (moyenne de 55 M€ sur les 5 dernières années). Ce qui est plutôt correct si la construction se tient bien. Ceci dit, le marché a déjà commencé à intégrer des lendemains plus compliqués, comme le montre le parcours récent du titre, qui est descendu de son piédestal (pic à 220 EUR début juin). Pendant la crise de l'euro il y a dix ans, les multiples étaient descendus à 6/7 fois les profits. Ce sont des niveaux sur lesquels il est possible d'investir presque sans réfléchir. La valorisation actuelle est plus élevée, mais elle illustre aussi les progrès accomplis par l'entreprise dans l'intervalle.

Lire aussi l'interview du président Olivier Malfait par Raphaël Girault en Mars.