Et puis il y a son créateur, Elon Musk, le "serial-entrepreneur", capable de cofonder en un temps record un système de paiement en ligne (Paypal), un lanceur spatial (SpaceX), un constructeur automobile (Tesla) et une solution de transport urbain (Hyperloop). Le tout en étant déprimé, tyrannique avec ses employés et ses détracteurs, en piétinant les règles boursières, en tirant sur un joint face à la caméra ou en créant l'indispensable lance-flamme Boring Company.

Au final, il est assez compliqué de remettre en cause le modèle de Tesla, même si ses détracteurs comparent le groupe à une usine à gaz, certains allant même jusqu'à lui promettre un destin à la Enron. En quelques années, les dirigeants sont parvenus à créer ex-nihilo un véritable constructeur automobile. Il suffit de regarder les grandes marques actuelles et celles qui existaient il y a 50 ans pour se rendre compte que Tesla a accompli une véritable prouesse, aidée il est vrai en partie par la révolution du véhicule électrique, dans une industrie qui n'a jamais connu une telle innovation de rupture depuis des dernières décennies.

Sortir de l'adolescence

Pour faire bouger les lignes, qui plus est dans un secteur aussi conventionnel que l'automobile, il faut un dynamiteur. Elon Musk évidemment (sans son lance-flamme). La question que se posent désormais les investisseurs, et qui taraude sûrement le conseil d'administration de Tesla, est de savoir si l'entreprise a encore besoin du génial inventeur un peu fêlé ou si elle doit rapidement intégrer les standards de la profession et le cadre juridique des sociétés faisant appel public à l'épargne.

La bonne réponse est sûrement un peu entre les deux. Il ne fait aucun doute que Tesla doit se structurer comme une entreprise qui emploie plusieurs dizaines de milliers de personnes et qui pèse près de 50 milliards de dollars. Mais il paraît aussi évident que la société a besoin d'un visionnaire capable de déplacer des montagnes pour rester à la pointe de l'innovation. Quitte à ce qu'Elon Musk continue à bénéficier d'un traitement de faveur en interne et d'une certaine mansuétude à l'extérieur. Le conseil d'administration de Renault n'aurait sans doute pas mis longtemps à remercier Carlos Ghosn si l'intéressé avait, au choix, menti sur le financement d'un retrait de la cote, fumé un joint ou étalé son spleen dans une quotidien à grand tirage.

Un Musk-Have ?

Mais qu'en pensent les bons connaisseurs du dossier ? Romit Shah, qui officie chez Nomura, avait un avis tranché jusqu'à ce matin : il faut qu'il reste, écrivait-il fin août, mais encadré par un conseil d'administration plus solide. "Je pense que Tesla, comme Apple au milieu des années 80, a besoin de Musk le visionnaire pour continuer à amener la société plus loin qu'on l'imagine". L'analyste dressait en effet un parallèle avec Steve Jobs, dont le départ d'Apple en 1985 avait marqué le début des déboires de la société, avant qu'il ne revienne jouer les chevaliers blancs à partir de 1997, avec le succès que l'on connaît.

Au final, il est assez compliqué de remettre en cause le modèle de Tesla, même si ses détracteurs comparent le groupe à une usine à gaz, certains allant même jusqu'à lui promettre un destin à la Enron. En quelques années, les dirigeants sont parvenus à créer ex-nihilo un véritable constructeur automobile. Il suffit de regarder les grandes marques actuelles et celles qui existaient il y a 50 ans pour se rendre compte que Tesla a accompli une véritable prouesse, aidée il est vrai en partie par la révolution du véhicule électrique, dans une industrie qui n'a jamais connu une telle innovation de rupture depuis des dernières décennies.

Sortir de l'adolescence

Pour faire bouger les lignes, qui plus est dans un secteur aussi conventionnel que l'automobile, il faut un dynamiteur. Elon Musk évidemment (sans son lance-flamme). La question que se posent désormais les investisseurs, et qui taraude sûrement le conseil d'administration de Tesla, est de savoir si l'entreprise a encore besoin du génial inventeur un peu fêlé ou si elle doit rapidement intégrer les standards de la profession et le cadre juridique des sociétés faisant appel public à l'épargne.

La bonne réponse est sûrement un peu entre les deux. Il ne fait aucun doute que Tesla doit se structurer comme une entreprise qui emploie plusieurs dizaines de milliers de personnes et qui pèse près de 50 milliards de dollars. Mais il paraît aussi évident que la société a besoin d'un visionnaire capable de déplacer des montagnes pour rester à la pointe de l'innovation. Quitte à ce qu'Elon Musk continue à bénéficier d'un traitement de faveur en interne et d'une certaine mansuétude à l'extérieur. Le conseil d'administration de Renault n'aurait sans doute pas mis longtemps à remercier Carlos Ghosn si l'intéressé avait, au choix, menti sur le financement d'un retrait de la cote, fumé un joint ou étalé son spleen dans une quotidien à grand tirage.

Un Musk-Have ?

Mais qu'en pensent les bons connaisseurs du dossier ? Romit Shah, qui officie chez Nomura, avait un avis tranché jusqu'à ce matin : il faut qu'il reste, écrivait-il fin août, mais encadré par un conseil d'administration plus solide. "Je pense que Tesla, comme Apple au milieu des années 80, a besoin de Musk le visionnaire pour continuer à amener la société plus loin qu'on l'imagine". L'analyste dressait en effet un parallèle avec Steve Jobs, dont le départ d'Apple en 1985 avait marqué le début des déboires de la société, avant qu'il ne revienne jouer les chevaliers blancs à partir de 1997, avec le succès que l'on connaît.

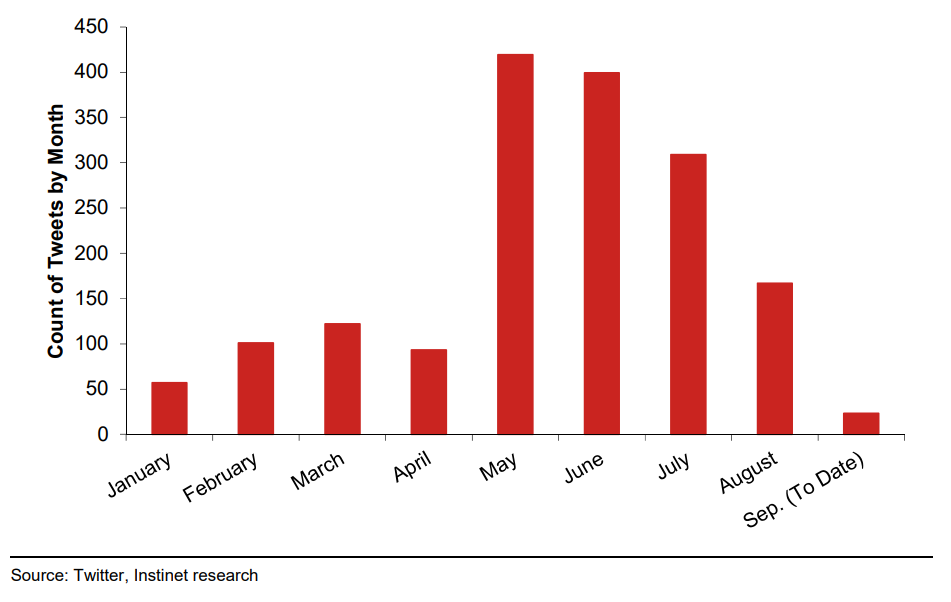

Plus Musk twitte, plus grand est le danger ? (Source : étude Nomura du 11/09/2018)

Tesla doit juste disposer d'une structure capable de gérer Elon Musk (légèrement plus imprévisible que Steve Jobs) et de fixer des objectifs crédibles pour restaurer la confiance dans le management. Cela permettrait d'éviter les énormités récurrentes. Un exemple récent ? Tesla a confirmé en marge de ses résultats du second trimestre l'objectif de produire 1 million de véhicules chaque année à partir de 2020 grâce au renfort de son usine chinoise, avant d'annoncer quelques jours plus tard, dans une lettre aux actionnaires, que cette usine n'ouvrira qu'en 2021.

Depuis ce matin, l'avis de Romit Shah n'est plus aussi tranché... Il a coupé ce jour d'achat à neutre sa recommandation, pour un objectif ramené de 400 à 300 USD. Même convaincu du génie du dirigeant, l'analyste juge que son comportement devient trop erratique et accueille très négativement le départ de David Morton ("un dirigeant hautement respecté qui a travaillé 20 ans chez Seagate"), entré dans la maison il y a à peine un mois pour prendre en charge la comptabilité. Nomura se met donc en position d'attente, le temps que le management soit renforcé (modifié ?) et que le modèle puisse donner son plein potentiel.

La rupture jusque dans la philosophie de conception-production

Le "modèle Tesla", parlons-en plus en détail. Pour Alexander Haissl (Berenberg), il ne s'agit pas seulement de l'arrivée d'un nouvel entrant dans le secteur. Car si la concurrence va évidemment se durcir, les constructeurs traditionnels auront toujours un coup de retard à cause de leur culture. L'avantage technologique de Tesla est massif et le marché a du mal à le comprendre, selon Haissl. "C'est une barrière décisive contre les OEM", poursuit-il, car une Tesla fait appel à une architecture centralisée et intégrée dont les mises à jour à distance sont aisées. Les OEM traditionnels ont une infrastructure électronique décentralisée qui revient à empiler les unités de commande électroniques (ECU). L'analyste estime qu'un véhicule premium (une grosse berline allemande par exemple) intègre une centaine d'ECU (pour les portes automatiques, la navigation, la gestion des batteries, l'éclairage, le freinage, la connectivité sans fil, la gestion moteur…). Chez Tesla, un système faîtier gère la totalité avec une poignée d'ECU interconnectés qui organisent les fonctions principales et sont parfaitement compatibles. Le véhicule est créé sur une base technologique et développé autour de cette base. Chez un OEM traditionnel, les ingénieurs remplissent la boîte (le véhicule) avec des technologiques développées en amont et s'emploient à les relier entre elles.

Une différence d'approche entre les deux modèles (Source Berenberg - Cliquer pour agrandir)

Pour se mettre à niveau, il faudrait que les constructeurs traditionnels repensent totalement la façon dont ils conçoivent et produisent un véhicule. Berenberg identifie une autre limite : le "pricing-power", c’est-à-dire la capacité des constructeur traditionnels (premium en l'occurrence) à faire les prix va être mise à mal. Et par conséquent leurs marges aussi. Un exemple : la plupart des technologies sont fournies de série sur les Tesla. Ce n'est pas le cas chez Daimler, BMW ou Audi, qui facturent (assez cher) la navigation ou la connexion. Enfin, Haissl rappelle que l'Américain a une avance décisive sur la technologie de batteries.

La concurrence allemande fourbit ses armes

Pour d'autres analystes, la capacité d'adaptation de la concurrence ne doit pas être sous-estimée pour autant. C'est le cas d'Adam Collins, le spécialiste du secteur chez Liberum. "Notre vision à long terme est que Tesla est bien positionné sur le plan des produits jusqu'en 2020, avant que les constructeurs automobiles allemands ne concrétisent leurs principales offensives", explique Collins, qui rappelle qu'il n'a lui-même jamais souscrit à l'idée "qu'il faudrait des décennies aux constructeurs automobiles traditionnels pour rattraper leur retard dans le domaine des véhicules électriques ou qu'il serait facile pour un débutant de passer à une capacité de production de 500 000 véhicules, même avec des usines et des plateformes intégralement dédiées aux VE".

Sur le segment premium, Daimler a présenté la semaine dernière son futur SUV. BMW et Audi devraient bientôt suivre. IHS Markit estime que la part de marché de Tesla va passer de 12,6% actuellement à 2,8% lors de la prochaine décennie. L'Américain vendra plus de véhicules en volume mais aura davantage de concurrents, y-compris des constructeurs généralistes dont l'offre EV va progressivement s'étoffer. Les années qui viennent seront sans doute passionnantes d'un point de vue industriel.

Les positions actuelles des analystes illustrent bien le débat que suscite Tesla. En date du 11 septembre 2018, les objectifs de cours vont de 190 à 500 USD et les opinions sont très partagées : 7 avis positifs, 8 neutres et 9 négatifs. La période est charnière. Si la société est capable de structurer sa croissance, de crédibiliser ses objectifs et de prouver qu'elle peut équilibrer ses comptes, les investisseurs continueront à tolérer les pitreries d'Elon Musk. Dans l'hypothèse inverse, il faudra sans doute choisir entre le dirigeant et l'intérêt de l'entreprise, ce qui provoquerait une tempête majeure.