Nous allons détailler les activités de Textron via ses quatre grandes divisions, qui présentent chacune des caractéristiques particulières. Pour commencer à brosser le tableau, il convient de rappeler que les deux-tiers des ventes sont réalisées aux Etats-Unis et que les commandes publiques garantissent environ le quart du chiffre d'affaires. A tout seigneur tout honneur, démarrons avec l'aviation d'affaires.

Cessna, une valeur sûre dans le paysage du jet d'affaires

Sur le segment aviation (37% des revenus), Textron est donc une référence des jets d'affaires notamment avec sa gamme Cessna Citation . L'activité est cyclique mais les segments maintenance et pièces détachées assurent une certaine récurrence, d'autant qu'elles représentent un tiers de l'activité du segment. Pour se faire une bonne idée de la dynamique de l'aviation d'affaires, au-delà des bots qui pullulent désormais pour pister les clients fortunés de l'industrie, il est utile de garder un œil sur le marché de l'occasion, car la dynamique du marché neuf est inversement proportionnelle aux stocks proposés en occasion. Or, on observe un stock remarquablement bas de Citation à vendre d'occasion (à peu près 5% de la flotte mondiale, vs. une moyenne long terme de 12%), ce qui suggère que les commandes devraient rester solides à plus ou moins court terme. D'ailleurs le carnet a plus que doublé l'an passé pour atteindre 4 Mds$.

Le secteur est rempli de concurrents redoutables, on l'a vu plus haut, mais il existe d'importantes barrières à l'entrée à cause des normes de sécurité drastiques et des coûts de développements. La gamme Citation de Cessna s'est taillée une solide part de marché et a adopté un positionnement très intelligent (intermédiaire entre le high-end de Dassault Aviation et le low-cost d'Embraer).

La Bell histoire

Le deuxième segment de Textron est Bell (27% des revenus), une autre référence mondiale mais cette fois-ci en matière d'hélicoptères légers et d'aéronefs à rotors basculants. Les débouchés ici sont essentiellement dans le secteur de la défense (61% des ventes du segment), particulièrement l'US Navy. L'activité se définit par des cycles très longs (phase d'étude et de conception sur deux décennies, puis phase d'emploi également sur plusieurs décennies). Elle est sensiblement plus rentable et profitable que l'activité jets d'affaires, et partage avec elle une certaine stabilité grâce à l'après-vente. En revanche, le carnet de commandes est sur une tendance baissière : Textron a besoin de signer un gros projet de défense pour relancer la machine.

Justement, le groupe est en lice sur deux programmes-clés, le premier pour remplacer l'hélicoptère de transport UH60 Black Hawk (un programme portant sur 3500 appareils et valorisé à 50 Mds$ sur sa durée de vie complète) et pour lequel Textron a développé le V-280 Valor. Pour ce programme Bell est en compétition directe avec un redoutable attelage Sikorsky (Lockheed Martin) – The Boeing Company. - L'autre programme clé est le remplacement progressif des hélicoptères d'attaque et de reconnaissance AH-64 Apache et OH-58D Kiowa. A cette fin Bell a developpé le prototype Invectus.

Ces deux programmes-clés seront de véritables "game changers" pour qui les remportera. En réalité il est assez improbable qu'il y ait un gagnant et un perdant : il est plus vraisemblable que la commande fédérale fasse vivre au moins deux fournisseurs : des grands groupes comme Lockheed Martin ou Boeing ont évidemment un avantage considérable, mais le gouvernement US a tout intérêt à faire vivre le challenger Bell/Textron, pour maintenir un certain pouvoir de négociation et pour garder l'expertise industrielle du groupe active et vivante. Les intérêts de l'entreprise pourraient donc ici converger avec ceux de l'oncle Sam.

Mobilité terrestre et drones en complément

Le troisième segment, Textron Industrial (25% des revenus), produit des véhicules de loisir type quads, motoneiges et voiturettes de golf et des véhicules utilitaires type tracteurs de tonte (pour couper les pelouses) et véhicules charriots utilisés sur les aéroports. Il est peu rentable et à plus faibles marges, mais présente la particularité d'être plus orienté international avec la moitié des ventes réalisées hors Etats-Unis. Objectivement, ses caractéristiques en font un candidat intéressant pour une scission, si Textron choisissait de se concentrer sur l'aéronautique.

Enfin, la dernière corde de l'arc Textron (10% des revenus) dépend très majoritairement des commandes du Pentagone et fournit divers types d'équipements militaires (drones légers aériens et terrestres, petits moteurs, aéroglisseurs, etc.). Les fans français de l'aviation seront curieux d'apprendre que Textron, via sa filiale ATAC, propose dans sa gamme de produits de vénérables Mirage F1 reconditionnés et loués à des armées étrangères dans le cadre de partenariats de défense. Ce programme semble toutefois rencontrer quelques difficultés puisque trois de ces appareils se sont écrasés suite à des accidents !

Des marges normatives plutôt stables

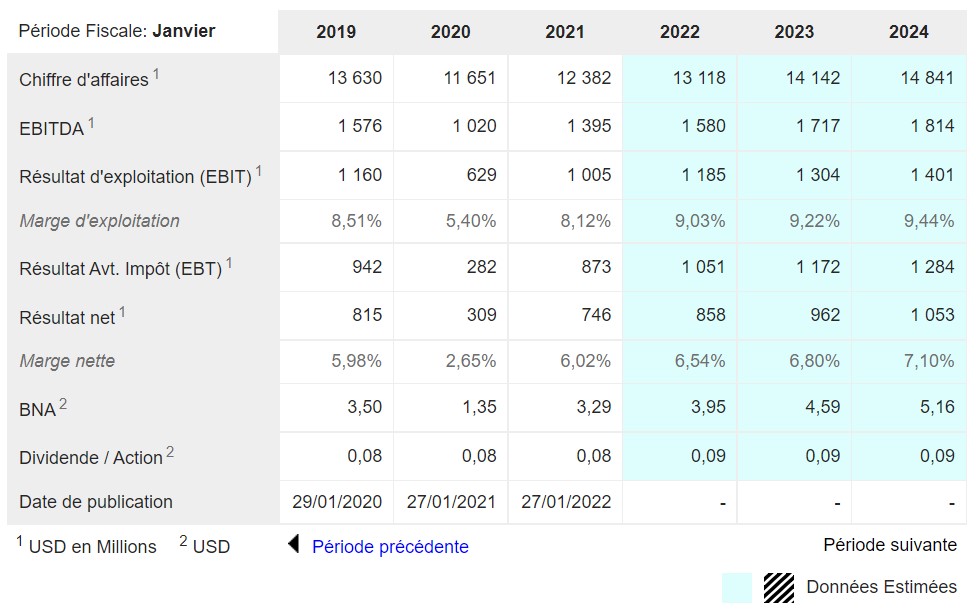

Côté finances, la stabilité fut le maître-mot des dernières années : le chiffre d'affaires annuel moyen atteignait 13 Mds$ sur 2011/2021, pour un profit d'exploitation annuel de l'ordre de 1 Md$. Même si certaines activités sont moins rentables que d'autres, l'intérêt d'une structure de conglomérat est que la faiblesse d'un segment peut être palliée par la bonne tenue d'un autre. La position financière est stable avec un endettement maintenu sous contrôle. Ceci dit, il faut rester vigilant car ce type d'activité peut rapidement se dégrader. Mais il n'y a pas de sujet majeur sur ce point actuellement. La trésorerie est copieuse (2 Mds$) mais doit être mise en perspective avec les besoins de l'industrie, qui doit régulièrement mobiliser énormément de liquidités pour ses programmes de R&D.

Au niveau des cash-flows, les profits cash sont réconciliables sans trop de difficultés avec les profits comptables. Ils représentent en moyenne 650 M$ par an sur la décennie écoulée, soit une rentabilité des capitaux propres de 10% à 15%, assez caractéristique d'un conglomérat industriel. Pour le reste, Textron manie le rachat d'actions largement plus que le dividende et a consacré 2,4 Mds$ à des acquisitions. Quant à la valorisation, elle est assez élevée (22,5 fois le profit cash moyen par action), sauf si le groupe parvient à décrocher l'un des programmes militaires d'envergure qu'il lorgne, auquel cas elle serait correcte.

Pour conclure, le potentiel de création de valeur paraît assez limité, même si le management a correctement joué une main compliquée. Et le levier n'est pas vraiment sur l'aviation d'affaires, on l'aura compris, mais plutôt sur les programmes militaires qui, au vu de la tournure prise par la géopolitique, devraient voir affluer quelques financements dans les années à venir.