Tractor Supply est un acteur dont l’offre touche tout autant un éleveur de l’Arkansas avec ses produits de soins pour bétail qu’un américain de la banlieue d’une ville moyenne du Texas avec une tondeuse à gazon ou des bottes de jardinage. L’un des principaux atouts du groupe est de proposer une offre qui s’adresse à différents marchés.

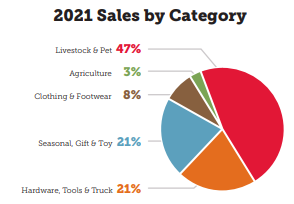

Le chiffre d’affaires est répartit entre cinq activités :

- Pour 47% des ventes, les produits pour le bétail, animaux de compagnie et petits animaux, y compris des articles nécessaires à leur soins, leur santé, leur confinement - clôtures, cages - et leur croissance sont la première activité de la société.

- Les produits de l’hardware, les outils, les solutions de remorquage et de transports (pneus, treuille, solutions de portage, etc) représentent 21% des revenus.

- Les produits saisonniers, tels que les articles pour le jardin, la pelouse mais aussi le chauffage - par exemple combustibles et poêles - mais aussi les équipements électroniques, les jouets et les cadeaux concentrent 21% du total.

- 8% du chiffre d’affaires provient de la vente de vêtements et de chaussures de travail et récréatifs.

- Enfin, les produits d’entretien pour l’agriculture et les zones rurales sont la plus petite activité de l’entreprise avec 3% de l’ensemble.

Répartition du chiffre d’affaires. (Source : Rapport Annuel Tractor Supply)

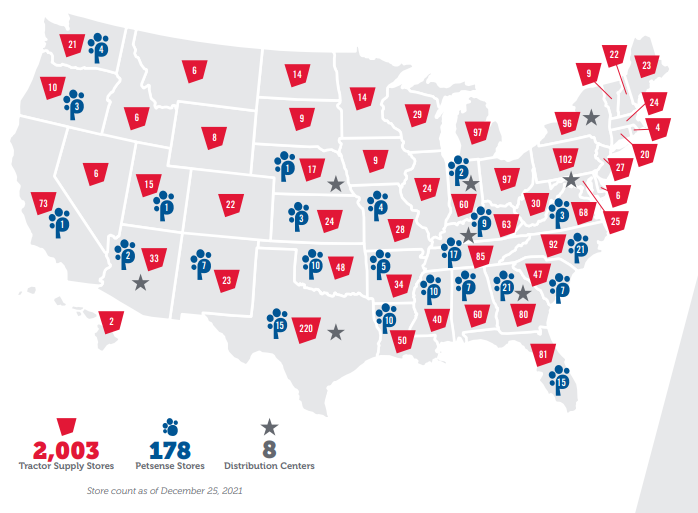

L’entreprise vend ses produits au travers d’un large réseau de plus de 2 350 magasins et est implanté dans 49 États américains. Environ 2 050 magasins (il s’agit d’une estimation compte tenu des chiffres à fin 2021 et des perspectives d’ouvertures de nouvelles boutiques en 2022) sont sous la marque du nom de l’entreprise. Viennent ensuite les 188 magasins de Petsense, un détaillant spécialisé dans la vente d’articles pour animaux de compagnie, fruit d’une acquisition réalisée en 2016. Les magasins de cette branche sont plus petits - environ 510 mètres carrés - tandis que les premiers ont une taille plus massive, comprise entre 1400 et 1900 mètres carrés. Fin 2022, le groupe a réalisé le rachat de Orscheln Farm & Home - un détaillant de produits agricoles et d’élevage - pour 320 M$. Ce rachat a permis de renforcer et de diversifier l’offre du groupe, mais aussi de poursuivre l’expansion avec 95 magasins supplémentaires. Notons que l’enseigne n’est propriétaire que de 5% de ses magasins, le reste étant sous location. La société exploite ses magasins et le franchisage ne fait pas partie de la stratégie. Pour rappel, le franchisage est un contrat pour lequel l’entreprise concède le droit d’exploiter sa marque et sa raison sociale en échange d’une redevance et d’un pourcentage sur les résultats.

Nombre de magasins à fin 2021 (derniers chiffres disponibles), hors nouvelles ouvertures en 2022 (environ 80) et hors acquisition d’Orscheln Farm & Home. (Source : Rapport Annuel Tractor Supply)

Afin de gérer ses approvisionnements dans son immense réseau de magasins et les livraisons de produits en ligne, Tractor Supply gère sa chaîne logistique à travers 11 centres de distribution. Il s’agit là d'un grand avantage concurrentiel, surtout lorsque l’on sait que les prix du fret se sont envolés ces derniers temps.

Côté clientèle, Tractor Supply cible des clients dont le revenu est supérieur à la moyenne mais dont le niveau de vie est inférieur à la moyenne. L’acquisition d’un nombre de clients toujours plus nombreux et leur fidélisation est l’élément majeur de la stratégie de l’entreprise. D’ailleurs, le programme de fidélité Neighbor's Club est une véritable réussite puisqu’il compte plus de 28 millions de membres. Ce dernier a en partie permis - outre les hausses de prix successives - de faire augmenter le montant moyen du panier des clients de 6,9% en 2022.

Neighbor’s Club : l’outil de fidélisation du groupe. ( Source : Tractor Supply)

La société a pour objectif d’ouvrir chaque année entre 75 et 80 magasins dans de nouvelles zones géographiques. La diversité de l’offre est aussi un élément central de la stratégie avec quelque 170 000 références à la vente sur le site internet et entre 16 000 et 22 000 dans les magasins. Les 975 fournisseurs - dont aucun ne dépasse 10% de l’approvisionnement - ne créent pas une dépendance de l’entreprise à l’égard de ses approvisionnements.

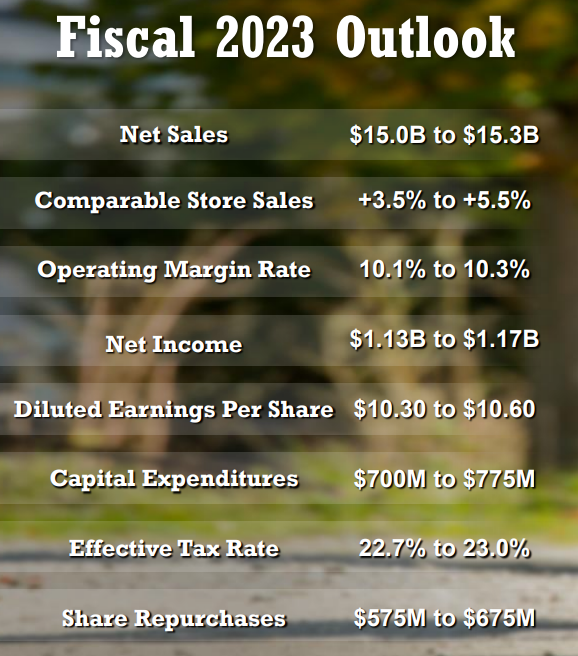

La société présente un parcours financier assez remarquable. Sur le cycle 2012-2022, le chiffre d’affaires a été multiplié par plus de 3, passant de 4,66 Mds$ à 14,21 Mds$. Suite au Covid-19, la croissance s’est accélérée et Tractor Supply a profité de l'engouement pour l’entretien de la maison, des parcelles de terre et des soins apportés aux animaux. Les nombreuses ouvertures de magasins (43% dans les centres commerciaux et le reste dans les périphéries des villes ou dans les zones rurales) et les acquisitions dont nous avons parlé plus haut ont permis de booster la croissance. Pour 2023, la société vise plus de 15 Mds$ de revenus et des ventes en nombre de magasins comparables en hausse dans une fourchette entre +3,5% et +5,5%.

Perspectives 2023 (Source : Tractor Supply)

De façon générale, les investissements dans une stratégie d’expansion géographique doivent être suivis d’une forte génération de free cash flow ou d’une stratégie basée sur l’endettement, qui est souvent plus risqué. Tractor Supply a su mettre sa stratégie à exécution sans détériorer son bilan. La génération de cash flow est impressionnante avec des flux de trésorerie s’élevant à 4,78 Mds$ sur cette même période. Les marges suivent une tendance de croissance elles aussi et ont progressé de près de deux points sur le cycle. La marge nette s’élevait à 7,7% en 2022.

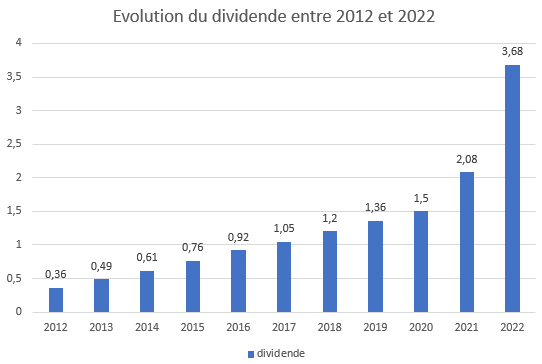

Les actionnaires ne sont pas en reste. Premièrement, le titre de la société est presque en hausse linéaire depuis la fin de l’année 2000 (elle coûtait 0,5$). Depuis 2012 - pour reprendre la période d’étude utilisée précédemment - le titre a été multiplié par près de 5. Un multi bagger impressionnant donc, dont une belle liste nous est dévoilée dans cet article. Le retour à l’actionnaire est aussi passé en grande partie par le dividende. Tractor Supply fait partie de ses entreprises qui ont réussi à maintenir une croissance du dividende chaque année depuis plus de 10 ans.

L’entreprise est aussi engagée de manière active dans des programme de rachat d’actions et ce tous les ans. Le nombre de titres est ainsi passé de 140,9 millions en 2012 à 110,5 millions en 2022. Cette même année, ce sont par exemple 1,04 Md$ qui ont été retournés aux actionnaires. En 2023, la société devrait opérer un rachat d’actions d’environ 600 M$. L’entreprise a eu recours à l’endettement pour en partie rémunérer les actionnaires. Il faudra ainsi surveiller l’évolution de la dette pour les prochains exercices puisque l’on peut imaginer que, pour continuer son ascension boursière, Tractor Supply va continuer à vouloir augmenter son dividende malgré une potentielle faiblesse de la génération de cash. Ce fut le cas par exemple durant l’exercice 2019 où le montant retourné aux actionnaires s’est élevé à 696 M$, contre 416 M$ de free cash flow. Pour autant, à fin 2022, le passif du bilan est très bien maîtrisé puisque la dette nette ne représente que 0,6 fois l’EBITDA, à 1 Md$.

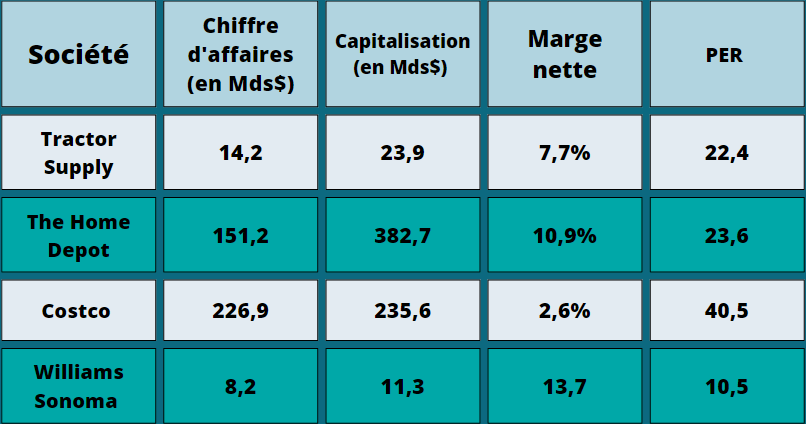

Pour ce qui est des risques, il convient de savoir que Tractor Supply évolue sur un marché très concurrentiel. Le marché du détail aux Etats-Unis est composé d'un nombre d’acteurs impressionnant. L’entreprise n’a pas de concurrent immédiat - comme par exemple Apple et Samsung qui produisent tous deux des téléphones et qui sont sur la même activité - mais pour autant, Tractor fait face à une multitude d’acteurs qui ont chacun leur spécialité. La plupart ne sont pas cotés en bourse : il s’agit d’acteurs à la taille plus modeste que Tractor Supply, comme des magasins pour agriculteurs et éleveurs indépendants, des chaînes régionales d’enseigne de détail spécialisé ou encore des détaillants sur Internet. Toutefois, de gigantesques chaînes généralistes comme The Home Dépot, Williams Sonoma ou Costco témoignent d’une concurrence pour le groupe.

Comparatif de Tractor Supply avec les principaux détaillants américains pour l’année écoulée 2022. (Source : Zonebourse)

Au cours actuel, le PER estimé pour l’année 2023 est légèrement inférieur (22,6 fois) à la moyenne des PER sur la période 2012-2022 (24,5 fois).

Cette société qui emploie plus de 50 000 personnes est très bien gérée et a su s’imposer sur des marchés de spécialité. L’entreprise mise aussi beaucoup sur le retour aux actionnaires, ce qui marche plutôt bien puisque le cours de bourse ne cesse d’augmenter. Il est bien accompagné par un dividende croissant et par des rachats d’actions. Enfin, les perspectives sont bonnes. Cependant, le marché ultra concurrentiel de la distribution spécialisé oblige le groupe à devoir adopter une stratégie d’expansion très agressive afin de perpétuer la croissance. Arrivera sans doute un moment où le groupe devra dépasser les frontières américaines pour garder le pied sur la pédale d’accélération.